文章提纲:

1.如何挑选性价比高的重疾险? 有三个层次,分10个标准。

2.2021最新重疾险推荐

第一个层次有三个标准。

标准一,是否有四种高发轻症。

重疾险为什么不说重疾说轻症呢,因为重疾的前28种疾病,是保险行业协会和中国医师协会联合制定的统一标准,统一条款统一释义,所以各家公司都是一模一样的,所以不用看。

而这28种重疾,占了所有重疾的95%,高发率的95%。其他的疾病,增加到100种,150种只占5%而已。而这前28种是最高发的。占了95%,所以重疾的病种不用看,都是一样的。

那么对于轻症和中症,银保监没有做规定,各家公司是五花八门。甚至有些公司会去掉几种高发疾病,去掉一种两种甚至三种。

第一就要看有没有四种高发轻症,所谓四种高发轻症是:

1、极早期恶性病变,比如说原位癌,这是属于轻症的范畴,什么是轻症呢,所谓轻症就是治愈率极高,花费极少,这就是轻症。解释一下原位癌,很多人说原位癌是不是就是癌症呢?原位癌其实不是癌症,它是癌症的前一个阶段,如果把一个细胞分为四个阶段的话,第一个阶段叫正常细胞,第二个阶段叫良性肿瘤,第三个阶段叫原位癌阶段,第四个阶段才叫恶性肿瘤。而恶性肿瘤又分为早、中、晚,所以原位癌比恶性肿瘤的早期还要早。所以它的治愈率非常高,而且花费很少。

2,冠状动脉介入。也就是通常所说的心脏支架,对于一些心梗患者,或者冠心病,都需要通过支架来治疗,这是一个非常常见而且很重要的一个治疗手段,要看有没有这个。

3.不典型的心梗,若是典型的心梗就是按重疾来赔,如果是不典型的心梗就是按轻症来赔。那么医生在确诊心梗的时候一般有四个条件:1、有明显的心绞痛。2、心电图显示有心梗的迹象,比如ST图像改变或者并伴有Q波,这就是属于心梗的迹象。3、心肌酶或者肌酐蛋白有诊断意义的升高。4、发病90天以后,左心室的射血分数低于50%。

这四个条件如果符合三个,就是典型的急性心梗,按重疾来赔。如果这四个条件符合两个,那就是不典型的心梗,按轻症来赔。

4.轻微脑中风。如果是脑中风后遗症就是按重疾来赔,如果是轻微脑中风就是按轻症来赔。什么叫脑中风后遗症呢,就是脑血管的栓塞引起的180天以后依然存在一个肢体或一个肢体以上机能完全丧失。也就是不能动了,或者是语言能力,咀嚼能力丧失,这就叫脑中风后遗症,就是按重疾来赔。

如果没有留下后遗症,比如有些过段时间就恢复了,那就是轻微脑中风,这个每家条款可能有些不一样。有些重疾的要求,不能完成六项基本活动的三项,有些轻微脑中风的要求,不能完成六项基本活动的两项就可以赔付,按轻微脑中风来赔付。

所以总结一下:四种高发轻症无非就是,极早期癌症和心脑血管疾病,这属于人类的三大杀手,所以一定要看高发的疾病有没有,这属于四种高发疾病,但有些公司可能会去掉一个两个甚至三个。

标准二,看有没有轻症豁免责任

就是被保险人的轻症豁免。因为豁免分为轻症豁免、重疾豁免、身故豁免、全残豁免。而最主要的,对消费者来说,最重要的就是轻症豁免。因为轻症更容易发生,一旦发生后,不用交保费了,豁免保费,保险合同还继续有效。这个对于消费者来说是非常好的。

所以要看有没有轻症豁免。包括香港其实都是没有轻症豁免的。所以为什么说从2017年之后开始,大陆的重疾险已经全面超过香港,就是保障功能已经超过香港,包括轻症豁免,包括非共用保额,都是非常有优势的,而且是大陆的独创。

标准三,看有没有投保人豁免

投保人豁免其实就是大人和孩子买保险的时候,加了投保人豁免,如果大人发生风险出险,那么孩子的保险就不用缴费了,但合同还继续有效还可以保障孩子的一生。

所以这是从保护未成年人的角度来说,是一个非常人性化的责任,叫投保人豁免。但往往有些人会用在夫妻互保方面,比如说夫妻互保,双豁免,有一个人发生重疾或者轻症了,那两个人的保费就都豁免了,都不用交保费了,其实从理论上来说是挺好的。

但是实际它是一个双刃剑,也就是它有利也有弊,比如说最大的就是婚姻风险,如果离婚之后这个保单就非常麻烦,所以我现在是不太建议做夫妻互保,除非客户执意要做,那把这个利和弊和他讲清楚。

因为曾经有一个案例,就是前几年做了夫妻互保,那么保的时候和他说清楚了,这个以后离婚的话挺麻烦的。他就问,那么投保人能不能换?我说投保人可以换,只是说到时候现投保人和原投保人一起去柜台办理就可以了,她说那能换就行,那就夫妻互保吧,双豁免。

但后来呢真的是不幸离婚了,后来就找到我说怎么办?那当时设计的产品从理论上来说确实没问题,但是实际呢婚姻存在风险,当时没有预计到。那我就说换投保人呗,当时也说可以换,问题是现在,她联系不上她老公了…她老公把她微信删了,而且电话也不接,这个保单就完全不受她控制了。

那么这个保单最后是失效了,没有交保费。因为保单的所有权属于投保人,所以我们在设计保单的时候,不仅仅要考虑到保障的属性,也要考虑到保单资产的属性.因为保单拥有者属于投保人,而你的投保人是别人,你的保单在别人手上,所以你没有主动权,所以我们选择谁做投保人,也是值得研究的事情,尤其是大额保单,谁做投保人是一个更重要的课题。

而我们往往,一般想到的就是谁做被保险人。其实谁做投保人是一个相当重要的问题,有必要去研究。这是第一个层面的三个标准。

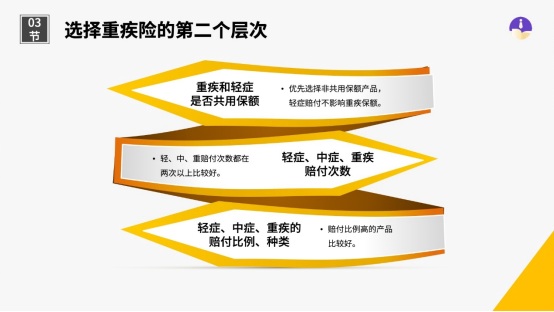

标准四,共用保额的问题

就要看轻症和重疾是否共用保额,如果是共用保额,也就是一共赔这么多钱。比如说保了100万,轻症赔了20万。重疾呢就需要减去20万,一共加起来赔100万。其实香港也属于共用保额,那么一定要选择那种非共用保额的,也就是轻症赔完之后,重疾保额不减少,同样还是赔100万保额。

举例:比如现在轻症赔付比例多的公司也很多,比如100万的保额,A公司轻症赔了45%,赔了45万。过段时间又发生中症,中症赔了60%,就是60万。轻症和中症加起来已经赔了105万了,那最后如果再发生重疾,还能赔100%的保额,就是100万,加起来205万的保额。

也就是说这个保额赔完已经翻倍了。所以它的保障功能是极强的,一定要选择非共用保额的。

标准五,看轻症、中症和重疾的赔付次数

其实我认为这种赔付次数都在2次以上比较好,虽然说有一次两次三次五次甚至六次。但我认为至少应该有2次以上比较好,轻症有三次以上,中症是2次,重疾最少要有2次以上比较好。

因为之前我们都认为重疾赔一次就够了,但现在我们发现,一次远远不够。因为我经历了很多理赔的案例之后发现,远远不是这样的。去年四月同事赔了一个甲状腺癌,三十多岁。甲状腺大家都知道,做完手术基本痊愈了。

然后十一月份又赔了一个心梗,85年的一个男士,三十多岁。突发心梗,然后赶紧去医院做支架,后来救过来了,后来也赔付了。那这两个人都非常年轻,而且做完手术和装支架,都好了。那未来几十年,万一再发生一次重疾的可能性完全是有的,可是他从此再没有保险了,而且从此他再也上不了保险了。

所以一定要在身体健康的时候,买多次赔付重疾的意义非常重要。这就是为什么我们现在保险公司精算会设计多次赔付的产品,也都是看到未来随着医疗科技的发展,各种疾病都在攻克,包括癌症,未来可能都是慢性病患。所以重疾多次赔付一定是非常重要的。

标准六,看轻症和中症的赔付比例

因为每家公司比例可能不一样的,比如轻症有些赔20%,有些赔30%,有些赔45%,中症有些赔50%,有些赔60%,当然比例高有些的会更好一点。

第三个层次就是要看一下后面几点,

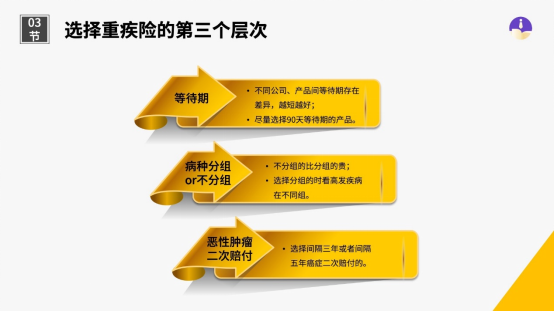

标准七,一定要看一下等待期

等待期有一些是90天,有一些是180天,有些还是一年。那选择等待期越短越好,一般都是选择90天的比较好。

标准八,看疾病的分组或是不分组,

一般多次赔付的重疾大多数公司是分组的。举例:100种重疾,赔5次,可能是分5组,每一组赔一次。每一组可能几十种病,每一组赔一次,这种是分组的。

那么不分组的呢,也有不分组赔两次的,不分组赔三次的。那必然是不分组的保费要比分组的贵,贵20%到30%,如果愿意承受这种价格,那么其实不分组的还是很不错的。

那如果说想节省保费,选择分组的也是可以的,只要分组的高发疾病在不同组就可以了。比如说癌症、心梗、脑中风、尿毒症在不同的组,其实完全就可以了。

没有必要说每一种疾病都不分组,只要高发的在不同组那么我们保障的概率还是很高的。比如选择癌症单独分一组的,这种都是非常不错的。

标准九,看恶性肿瘤有没有二次赔付或者三次赔付。

因为大家都知道,所有重疾里面最高发的就是癌症,恶性肿瘤。癌症在所有的理赔数据里面占第一位,可能占理赔数据的60%-70%左右。

再加上心梗、脑中风,这三个占了理赔数据的80%左右,再往后加上尿毒症、重大器官移植、包括冠状动脉搭桥,这6种疾病占了高发疾病的90%左右。

再往后延展就是前25种,占了95%,也就是这么一个概率。而癌症大家知道,很多癌症是会转移甚至复发的,比如说前几年确诊了乳腺癌,后来又转移到了肝癌甚至肺癌,这是完全有可能的。

间隔3年或者间隔5年会转移。那么要看有没有癌症二次或者三次赔付这种条款,有些公司会有间隔三年以后再赔一次,有些公司会间隔五年以后再赔一次。

无论是新增、转移、复发、持续,那都可以赔。有些公司只可以赔付转移和新增,要看条款的具体要求。以上是九个标准是如何选择性价比高的重疾险。

标准十,就只有一个字叫“早”,非常重要,最重要。

也就是早投保,一般客户会说早投保我知道,保费便宜嘛…我说你说对了,但不是最重要的。最重要的是你身体健康。

早投保,你才有投保的资格,身体健康,才有资格投保。如果晚投保,身体出现一些状况,可能就会加费、除外,甚至拒保,就失去投保资格了。所以早投保的意义是非常重要的。其实说了这么多,以上10点,就是如何选择性价比高的重疾险的十条标准。

我总结一下,说了这么多的细节,最重要的就两点:

第一要早投保,早投保不简简单单说是保费便宜,这是一部分因素,最主要的是你身体健康,有投保的资格。

讲到这里讲两个案例,第一个是我2018年年底的时候,和我一个朋友吃饭。他在我这早就买了保险,但他老婆一直没有买,我们吃完饭之后就让他老婆给我加了个微信,让我设计方案,给他老婆买一份保险。但由于太忙了就把这个事给忘了,过了半年,第二年五月份我突然想起来了,就给他打电话,我说保险方案我都设计好了,咱们出来把这事给办了吧。

他就说我可能买不了了,我说你怎么了?他说刚查出来宫颈癌,我就非常震惊,我说去年咱们吃饭我还问身体怎样,都说身体挺好的,体检报告都没问题,这个过了半年就宫颈癌,所以她就永远买不了保险了。这个就是我特别内疚的一个案例,如果当时我就让她买了,90天的观察期都过去了,她都可以获得理赔了。

就是因为没有早买,她就现在买不了了。身体情况发生变化,就永远买不了保险了,这是一个案例。另外一个案例,去年同事的一个客户,根据她的情况规划,至少应该买150万的保额才可以,但是她说每年的产品更新换代,越出越好,那我可不可以今年买50万,明年再买50万?后年再买50万呢?同事说理论上是可以的,但是身体情况会发生变化,你不知道未来身体情况会怎么样。

她说没问题,我的身体近3年的体检报告都没有问题,我对于我的身体健康非常自信。好吧,没有听同事的建议,那就先买了50万,但是去年要加保的时候,把体检报告拿来看,乳腺结节、甲状腺结节,那今年,这两个疾病就除外了,所以她就非常后悔,如果当时听了同事建议的话,150万一步到位,就不会有这种情况了。

可是她现在身体情况发生了变化,那她就除外承保了。两个疾病就保不了了,这个她就非常后悔。

所以一定是早投保,我一再强调,早买比买什么更重要。晚买了身体情况发生变化,产品再好,你买不了。所以,早买比买什么更重要。

第二个叫保额不够。也就说一定是一步到位,在预算允许的情况下,一步到位把保额做高。而不是慢慢加,慢慢加想法是很好,保险公司的产品越出越好,但是保险公司产品的更新换代都是细枝末节的变化,没有太大的改动。

无非就是病种从100种增加到105种,次数从5次到6次,其实没有太大的变化。这些都不重要,重要的是你晚买,你可能就身体情况发生变化,买不了了。这是投保资格的问题,所以要一步到位要把保额做高,而且保额低是起不到作用的。也就是风险发生的时候发现是杯水车薪,根本就起不了作用。

看似买了一份保险,其实等于没有起作用。这是保额不够的一个问题。所以说专业,专业最基本的是把方案设计清楚,条款解读明白给客户讲清楚,这是最基本的专业。

但我认为,更高层次的专业一定是让客户今早购买,而且保额做足,这是我们专业度的体现。如果你条款讲的很清楚,客户一直没有买,结果中间出现问题买不了了,或者给客户设计一个根本不够的保额,那么也是对客户的一种不负责任。所以我们一定要有传教士的这种精神,去让客户尽早购买,讲清楚早买的重要性,以及保额足够的重要性,这是我们更高层次的专业的体现。

所以总结一下,选择性价比高的重疾险,这10条标准,最核心的两点:第一叫早买,早买比买什么更重要。第二叫保额足够,这是我们真正对客户负责。这是真正体现我们专业。

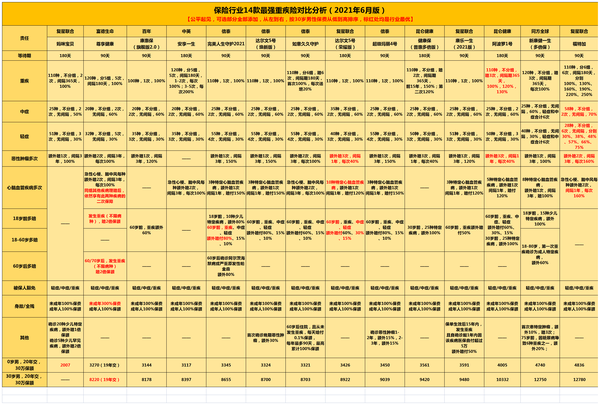

保险行业14款最强重疾对比分析【公平起见,可选责任部分全部添加,从左到右,按30岁男性,保费从低到高排序,标红处均是行业最优】

表格是按照价格从左至右排序的,看中价格可以依次选择。

少儿重疾非复星联合妈咪宝贝莫属。

其次是富德生命人寿尊享健康,尊享健康有一个非常了不起的特色是:60/70岁后罹患重疾按2倍保额赔付,要知道年龄越长,罹患重疾的概率越大,一般的重疾险是60岁前两倍赔付。

然后,信泰人寿的“三剑客”:完美守护2021,达尔文5号焕新版,如意久久守护。这三款重疾的保险责任是最全的,并且可以灵活选择责任。对照上表,按照自己的需求,选择适合自己的重疾险。