重疾险保额应该选择多少,是很多消费者在投保时不太说得准的问题。大多数消费者在购买重疾险时,花费很多心思在对比价格和公司上,是为买到自己喜欢的好产品。很少有人从家庭财务安排的角度,去主动考虑应该配置多少保额。大部分人买30万,或50万的保额,大概是业务员推荐的就是这么多,或者选定产品后,预算只能买这么多。

重疾带来哪些经济影响?

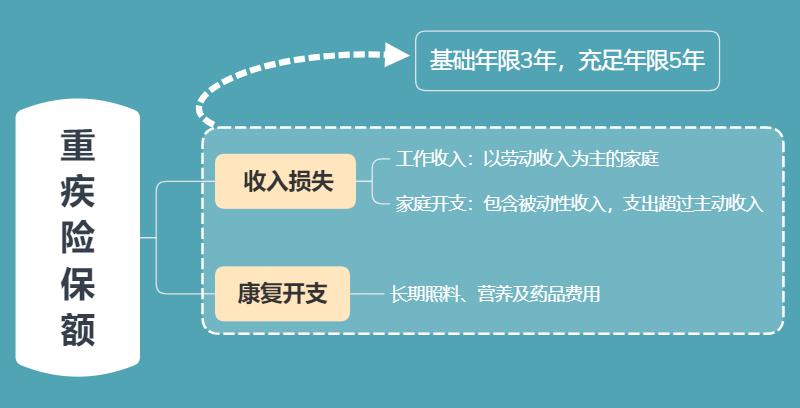

重疾险与医疗险一样,最基本的作用是补偿,不同的是医疗险属于费用补偿,在发票额度内报销;重疾险属于定额补偿,投保多少赔付多少。这种主动权交到消费者手里,对于投保人的要求就更高一点。需要消费者清楚知道,一旦罹患重疾,自身会有哪些经济损失,补偿哪些方面的费用,才能维持生活水平不变,

通常在客户的咨询过程中,我会先根据咨询者的家庭财务收支情况,计算其各类险种的合理额度,然后再综合保费预算,健康情况等给出产品投保建议。单独说罹患重疾带来的影响,从家庭经济角度来说,有两个方面,收入减少和开支增加,准确来讲是劳动性收入减少、医疗及康复开支增加。

首先我想指出,重疾保险的额度,是不需要考虑医疗开支的,医疗费用是医疗保险解决的问题。担心没钱看病去投保重疾险,不是不行,而是保费利用率太低。普通医疗险保费低保额高,保险杠杆比重疾险高得多,几百元的保费就可以解决。用重疾险覆盖医疗开支,不划算。

重疾险从问世之初,就是解决收入损失补偿的问题,尤其是劳动性收入。患病期间,因为无法正常参加工作,面临收入锐减甚至中断,而这一部分的收入损失,无法通过患病的消费开支来报销。所以这也是为什么购买重疾险,需要清楚家庭的财务收支情况,根据自身的收入及支出情况来规划。

进一步来说,收入补偿应该考虑劳动性收入,房租、投资收益之类的被动型收入,并不会随着我们的工作与否减少,下面我们看两个小例子,说明如何计算自身的收入补偿额度。

收入补偿额度的计算

收入补偿的目的是为了维持家庭生活,不因患病返贫,而导致生活质量下降。而补偿的额度,应该以重疾带来的损失额度为限。额度过高保障过度,保险获利一方面不符合投保初衷,另一方面也会过多承担保费成本。

通常在重疾保额的计算中,我们以劳动年收入或者家庭年支出作为计算基础,按大病的常见恢复周期为限,计算总的损失额度。

根据中再寿19年发布的《重大疾病保险深度解析》报告,男性56%、女性81%的重疾理赔发生在恶性肿瘤。所以我们通常会引用恶性肿瘤三年及五年生存概念,建议重疾的收入补偿年限,起保不低于三年,合理年限为5年。

以劳动收入计算或家庭开支计算的方式,适用于不同的收入结构,我们以两个咨询案例来说明:

- 以劳动收入为基准计算

这种计算方法,适用于家庭收入全部来源于劳动收入的家庭。

A女士,27岁,每年年收入在12万左右,先生28岁,每年年收入在15万左右,均来源于工资收入。家庭两套房产,一套婚房,每月共同还贷差不多在8000左右;一套父母赠与,出租每年房租收入6万元。生活固定开支每年在7-8万,无其他大额开支,未来生育可能会有增加。

根据A女士的家庭情况,家庭的年收入情况在36万,但是6万的房租收入可以不用考虑到补偿额度中,合计劳动年收入应该在30万。其中妻子的收入补偿额度,按三年算应该在36万以上,保费允许可以做到60万;先生的重疾收入补偿应该不低于54万,合理应该在90万。以此计算的保额,保障年限不应低于其退休年龄。

- 以家庭开支为基准计算

这部分适用于家庭收入既包含劳动收入,又包含投资分红等被动收入的家庭。患病不会减少被动收入,原则上可以不计算被动收入的补偿。但是如果单纯劳动收入,不足以覆盖全部家庭开支,就应该用家庭开支额度作为计算基准,避免被动收入的不确定性。

B先生,35岁,本职工作是某单位的部门主管,同时与朋友合伙开一家小型装修公司,出资但不参与经营。本职工作年收入20万,公司近几年分红不错,每年30万左右。孩子3岁,爱人目前全职照顾家庭,家庭生活及父母赡养每年支出15万,加上孩子的教育开支,每年接近10万左右。

根据B先生的情况,本职收入20万计算,不能覆盖家庭的年生活支出25万,如果其投资分红减少,家庭生活质量可能会受到影响。所以我们计算重疾补偿额度的时候,需要以家庭开支25万作为基准计算更合理一些。先生的基础收入补偿额度,应该在75万,合理额度需要125万。

而妻子目前暂未参加工作,收入补偿可以参考未来预期收入水平,如果是全职妈妈长期照顾家庭,收入补偿最低不应该该低于请人照料的工资支出。

康复开支额度投保

除开收入补偿,重疾的另一影响是恢复周期较长。小病在治,大病在养,康复期间往往患者需要高质量的生活支持,产生日常成本外的康复开支。大病的康复期间,大部分时间患者不在医院治疗。在非住院期间,康复费用主要在长期用药和护理照料。

目前商业险和社保医疗,对于慢性病和长期护理部分,都可以通过特殊门诊在非住院状态下,得到部分报销。特殊门诊主要限定在三大类的治疗:1. 门诊恶性肿瘤治疗,如:放疗、化疗、靶向治疗等;2. 重大器官移植引起的抗排异治疗;3. 慢性肾功能衰竭导致的门诊肾透析。

社保医疗对于门诊慢性病治疗范围宽泛一些,各地政策不一。但是社保作为基础医疗保障,存在报销范围的限制,只能提供基础医疗报销。总体来说,这一部分的费用仍需要考虑。

而护理照料就只能自己承担了,如果自己无法独立生活,可能需要家人专职或者请人照顾,对于饮食营养等要求也会更高,这些方面都需要花钱。这部分费用不直接花在治疗上,医疗保险无法报销,长时间下来也是一笔不小的开支。

康复开支的额度因病而异,每个家庭的生活水平也不一样,这个主观性比较强。以武汉地区为例,请一个普通的住家保姆照顾起居,开支每月差不多4000,一年接近5万,预留其他用药及营养等,一年开支保守估计10万。按3年算,30万以上个人认为才比较充足。

小结

重疾险的根本是利用保费,撬动杠杆来对冲疾病带来的经济损失,了解自身的经济收支,是投保的第一步。可能按照文章的方法算下来,很多人会觉得惊讶,自己怎么会需要这么高的额度,保费根本没法支撑。

一部分原因是我们接触的保险方案,在投保期限选择上不够合理,一味追求终身。关于投保期限的合理选择,可以参考重疾系列的第二篇文章: 《重疾险保障期70岁好还是终身合适?三种方案的理赔预期比较》

另一部分原因,是产品的选择偏好与当下的预算不匹配。单次赔付或者多次理赔,消费性和两全型等,价格上就相差很大。产品的责任相对多样,没有绝对的优劣,只适应我们不同的需求,需要我们理性选择。