摘要:最近咨询和找我投保重疾险的客户量非常非常大,今天周六,我还在公司加班,做回复和核保,协助投保等工作,利用这个时间,我把重疾新规相关问题总结一下,希望对你们有所帮助,谢谢。

1、重疾新规和旧规的区别

2、新规之后保费会上涨吗?

3、重疾应该该怎么买最合适自己?

一、重疾新规和旧规的区别

距离新规实施,现在的所有旧规重疾产品全面停售,还剩最后8天。

我们从最基本的细节来分析吧:

从上图很容易看出,重疾的新旧规对比清晰明了。

首先是新规后,重疾多加了3种重大疾病种类、重大器官或造血干细胞移植包含了小肠移植。

然后,也有轻症赔付比较减少,甲状腺癌变为轻症等。

从这点上来看,新旧规产品,是各有优劣的。

但是,现在有很多公司推出了:择优理赔。

简单来说:就是新规旧规,哪个条款更宽松,就按更宽松的那个赔。

是不是就一下子解决了你的顾虑?

择优理赔的优势体现如下:

确诊的疾病,新规有,旧规没有,赔!

确诊的疾病,旧规有,新规没有,赔!

确诊的疾病,旧规比新规更宽松,按旧规赔!

确诊的疾病,新规比旧规更宽松,按新规赔!

你看,所有你关于“新规重疾险好还是旧规重疾险好”的疑问,择优理赔都帮你解决了。

不过要注意的是:不是所有保险公司都推出来了“择优理赔”政策。所以你在购买旧规重疾险前,一定要弄清楚自己买的这款重疾险是否享受“择优理赔”政策。弄不清楚的可以私信我,我会一一回复。

二、重疾险新规后保费会涨吗?

我们从几个角度来分析一下:

1、从理赔数据来看:从女性发病率来看,16年重疾发生率是06年的1.55倍,癌症是1.6倍,男性也是如此1.18倍的,恶性肿瘤是06年的1.24倍,心肌梗塞是1.51倍,近年来有越来越年轻的趋势;

2、看再保公司:一切的保险公司定价主要看再保公司,再保公司说降才能降,再保公司如果涨价的话,只能涨价。但是依据精算师下午茶会议《有关于重疾险定义后的走向》小道消息了解到,再保公司认为过去13年老重疾险定义发现很多重疾险赔付远高于当初的数字,保费应该涨不应该跌。

3、从最新的重疾经验发生率表来看:新定义下的6病种、28病种经验发生率比老定义下降了20%。

综合上述结果来看,前两个原因是证明保费会涨,后续的数据最新的重疾经验发生率表下降20%发生率,所以,重疾险新规后保费涨不涨价,一切都不好说,或许维持平衡,但是重疾险尽量早买带“择优理赔”政策的产品,早买早安心!

三、重疾应该该怎么买最合适自己?

对于重疾险怎么选,很多人还是没有概念的。我来认真的说一下吧,希望对您有所帮助。

接下来,我分别从重疾该买多少保额,产品责任怎么选最合适自己,如果结合保费预算来选最符合自己的产品:

1、重疾险是解决因发生重疾后,3-5年的治疗期间内,因在医院治疗而导致无法工作,导致收入损失风险,和后期的康复费用的补偿。

所以重疾险的保额,建议最少选到年收入的3-5倍, 比如年收入10万,重疾保额可以定为50万左右。

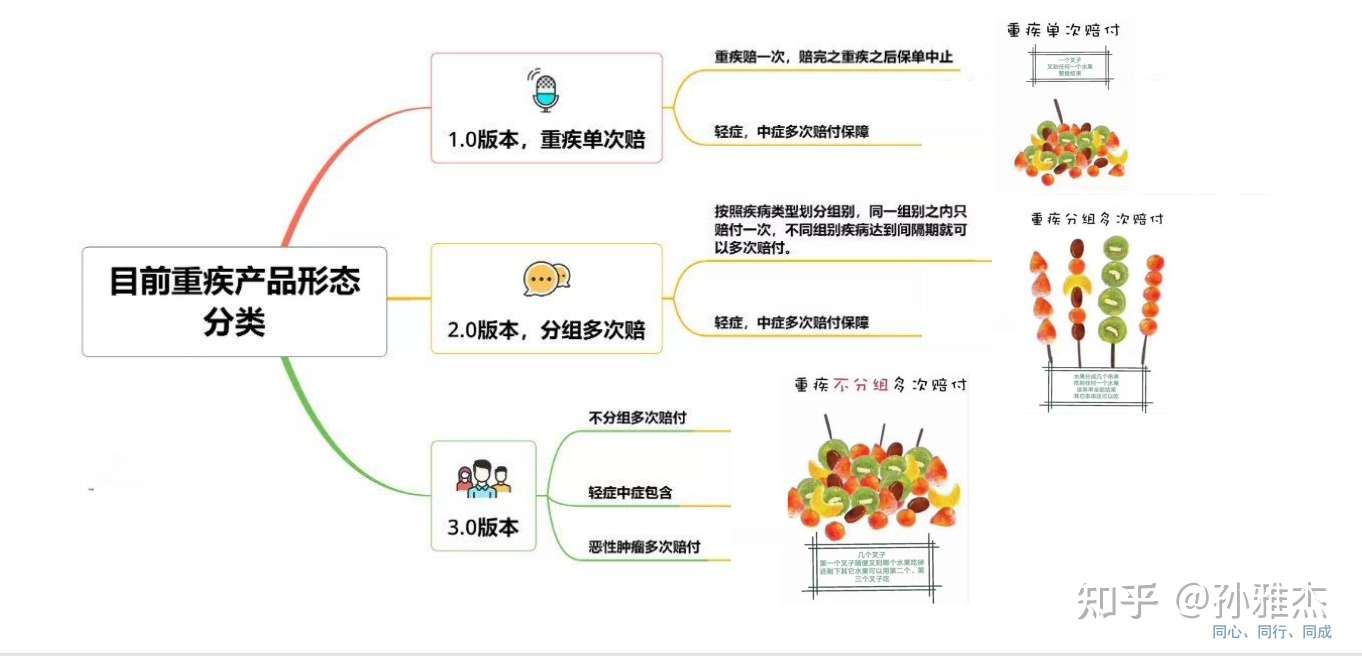

2、重疾的种类怎么选? 我们在确认一下细节,重疾险有3代产品,

第一代,重疾单次赔,比如:某安福等,

第二代,重疾多次赔,分组

第三代,重疾多次赔,不分组。

我建议选第三代,会比较好。随着我们这代人的平均寿命的逐年增加,和医疗水平的不断提升。重疾多次赔付的概率越来越大。所以第一份保障,建议选重疾多次赔不分组,后面根据收入的不断增加,可以在加保,把保额做高。

3、接下来是保险公司的问题,

每个人的经历,家庭情况,性格等等都不同, 根据自己的想法做选择很重要。有的人喜欢耳熟能详的“大公司”,有的人觉得性价比很重要, 做高根据自己的选择来定。我们经纪公司都是可以达到需求的。

4、是预算的问题,

这个是重中之重的问题。 定好了保额,保障类型,和公司问题,还是得根据预算来做综合的考虑和调整。 我们都想买到保障全,保额高,和预算低的产品。但是,面对现实做出相应的选择也很重要。

5、最后,我再说下核保的问题,说的重疾险,基本逃不开之前有过体检异常和住院记录的问题。

核保有5个结论,分别是:

标体承保(虽然有一定的体况,比如轻度脂肪肝、单肾结石等,但是保险公司认为这个不是大问题,可以跟正常人一样承保,到时候因为肝部问题出险,正常理赔), 除外承保(体况比较严重,比如甲状腺结节3级,保险公司认为未来风险很大,但可以承保,就是以后发生甲状腺问题不予理赔,其他全部照常理赔),加费承保(这个更好理解了,加费比除外承保好,虽然保费会加一点,但是全部能承保),拒保(体况比较严重,买不了保险),延期(体况严重,但是以后还有机会)。

稍做解释:

一般如果买保险之前,没有过任何体检异常情况,和住院记录,那么恭喜你,你是个纯标体,各个保险公司的各个险种和不同产品随你挑。

但是实际情况是,我从事了快5年的保险,见过的纯标体是能数的清楚,从0岁-70岁,只要是做过体检的,基本都会多多少少有各种体况。

有体况也不用太担心,一定要如实告知,千万不要相信有些不专业的从业人员拿2年不可抗辩条款说事,被诱导隐瞒投保,要知道保险是有最大诚信原则的,故意不如实告知是可以拒赔的。 作为专业的保险经纪人,我能做的是帮助你们做多家公司的核保,能争取到最好的核保结果,最后,根据对我们最有利的结果进行投保。

综上,综合考虑之后做出最适合自己的选择。如果你还是不知道如果选择最合适自己的产品,或者要做个需求分析,来更清晰知道自己的需求点,可以私信我。更多投保及相关问题,欢迎联系我,我会知无不言言无不尽的,谢谢,微信:13264702186