摘要:市面上上百款之多的重疾险中,究竟怎么选择才能最合适自己?到底以什么选择标准来评判一款重疾险是不是最合适自己? 接了下我们就分析评比市面上超高性价比的重疾险,给出对应的投保理由。

1、怎么选对合适自己的重疾险?

2、重疾险的核保和理赔

3、市面上各家性价比高的重疾产品对比和给出投保结论

一、怎么选对合适自己的重疾险?

去年总计有128个陌生客户找我成功投保了重疾险,当然,还有很多人是咨询之后没有投保的和核保之后买不了的。我总结一下他们在找我的时候,遇到的问题:

1、我找熟人买了份重疾险,但是现在觉得很亏,不合适自己,我能退吗?怎么损失最小?

2、我有甲状腺结节3级,……,脂肪肝,很多体检异常,能投保重疾险吗?

3、我想给父母买上重疾险,他们年纪大了,怎么买最合算?

4、我的孩子买过***公司重疾险,但是觉得性价比低,想换,怎么办?

5、市面上这么多重疾险,到底哪个才是性价比最高的,最适合我买的?

………………

那么,到底怎么选对合适自己的重疾险?选对一款合适自己的重疾险,需要从保额,保障责任,保险公司的选择,保费预算,等多个角度进行筛选。我们一个个的说一下吧:

1、重疾险的保额

如上图,重疾险是解决因发生重大疾病后,比如恶性肿瘤,有3-5年的治疗期,这3-5年因为接受治疗而不能工作,导致收入损失,需要补偿,所以重疾保额一般建议最少做到年收入的3-5倍以上比较合理。每个人的年收入情况不一样,根据自己的情况,做合理的规划,最合适自己。然后,给孩子买的重疾保额,虽然孩子不产生收入,但是孩子万一发生重疾风险。需要最少一个大人陪护,所以孩子的重疾险保额建议跟收入低的一方大人一样。

2、重疾险的保障类型

如上图, 我们在确认一下细节,重疾险有3代产品,

第一代,重疾单次赔,赔完保单终止;

第二代,重疾多次赔,分组;

第三代,重疾多次赔,不分组。

我建议选第三代,会比较好。随着我们这代人的平均寿命的逐年增加,和医疗水平的不断提升。重疾多次赔付的概率越来越大。 当然,这个跟咱们的预算和想法有关,每个人根据自己的需求和对应预算做选择。

3、重疾险选哪家保险公司?

对于保险公司有没有要求? 要耳熟能详的“大公司”? 还是产品责任好,条款对我们利益最大化,然后费率性价比高,不是那么的在意品牌?每个人的经历,想法,和偏好都不同,根据自己的想法做选择就行。

当然,保险法第92条,实际上有明确说明,国内的保险公司都是比较安全的。

4、保险支出的合理预算

虽然保额,保障责任,和公司选择都很重要, 但是,最终还是要结合自己的预算来,我们除了买保险支出外,还有很多其他的支出,所以,保费的支出预算要合理,以后每年续保支出,没有太大压力为好。然后,结合自己的预算支出,做最合理的产品筛选。如果预算有限,可以优先考虑保额充足,再来考虑其他的,因为保额够用很重要,大家可以想象一个场景,人躺在医院治疗,其他都不重要了,最重要的是给我更多的钱。

二、重疾险的核保和理赔

说完重疾险怎么选择最合适自己之后,我们再说下核保和理赔吧,特别是核保,这个是大家非常关注的点。我发现很多人对核保有误区,我们接下来,仔细的讲一下:

核保有5个结论,分别是:

标体承保(虽然有一定的体况,比如轻度脂肪肝、单肾结石等,但是保险公司认为这个不是大问题,可以跟正常人一样承保,到时候因为肝部问题出险,正常理赔),

除外承保(体况比较严重,比如甲状腺结节3级,保险公司认为未来风险很大,但可以承保,就是以后发生甲状腺问题不予理赔,其他全部照常理赔),

加费承保(这个更好理解了,加费比除外承保好,虽然保费会加一点,但是全部能承保),

拒保(体况比较严重,买不了保险),

延期(体况严重,但是以后还有机会)。

关于核保总结一下:

1、如果买保险之前,没有过体检异常和住院记录,是健康体,那么不用体检,直接买就行,因为各个保险公司的重疾险都会有一个免体检额度,一般在50万左右,那么买更多的保额,可以分几家保险公司进行投保,这样可以不用体检直接买到符合自己的保额。

2、如果买保险之前,有过体检异常和住院记录,是非标体,

那么分2种情况:

一是半年内体检了的和住院过,出现的体况,如果是比较轻微的,很多产品是有智能核保,直接可以过,然后买就行;如果体况比较严重,需要递交之前的资料给保险公司,申请核保,然后根据保险公司的核保情况来投保。

二是不在半年内体检的和住院过,出现的体况,那么建议先做个体检,针对性的体检就行,这个对咱们自己有利,不然直接就申请核保,保险公司会下照会和体检函,需要我们体检的项目就多了,检查出其他的问题,对咱们的承保就非常不利了。

接了下,再说说理赔吧:

理赔,是很多人担心的点,我从业近6年,协助过很多客户做过理赔,以医疗险和意外险为多,特别是意外险,理赔非常多,上个月协助全国的10个客户做了理赔,8单意外险,2单医疗险,理赔都非常顺利。

重疾险的理赔,也是一样的,只要投保前是如实告知的,那么后面理赔基本问题不大的,各个保险公司对2年后发生的重疾险理赔,保额不是那么高的,审核相对宽松。就怕是投保前没有如实告知,隐瞒体况进行投保的, 还有投保2年内就快速出险的,会进行调查。其他情况,理赔还是比较顺利的,不要过于担心。

三、市面上各家性价比高的重疾产品对比和给出投保结论

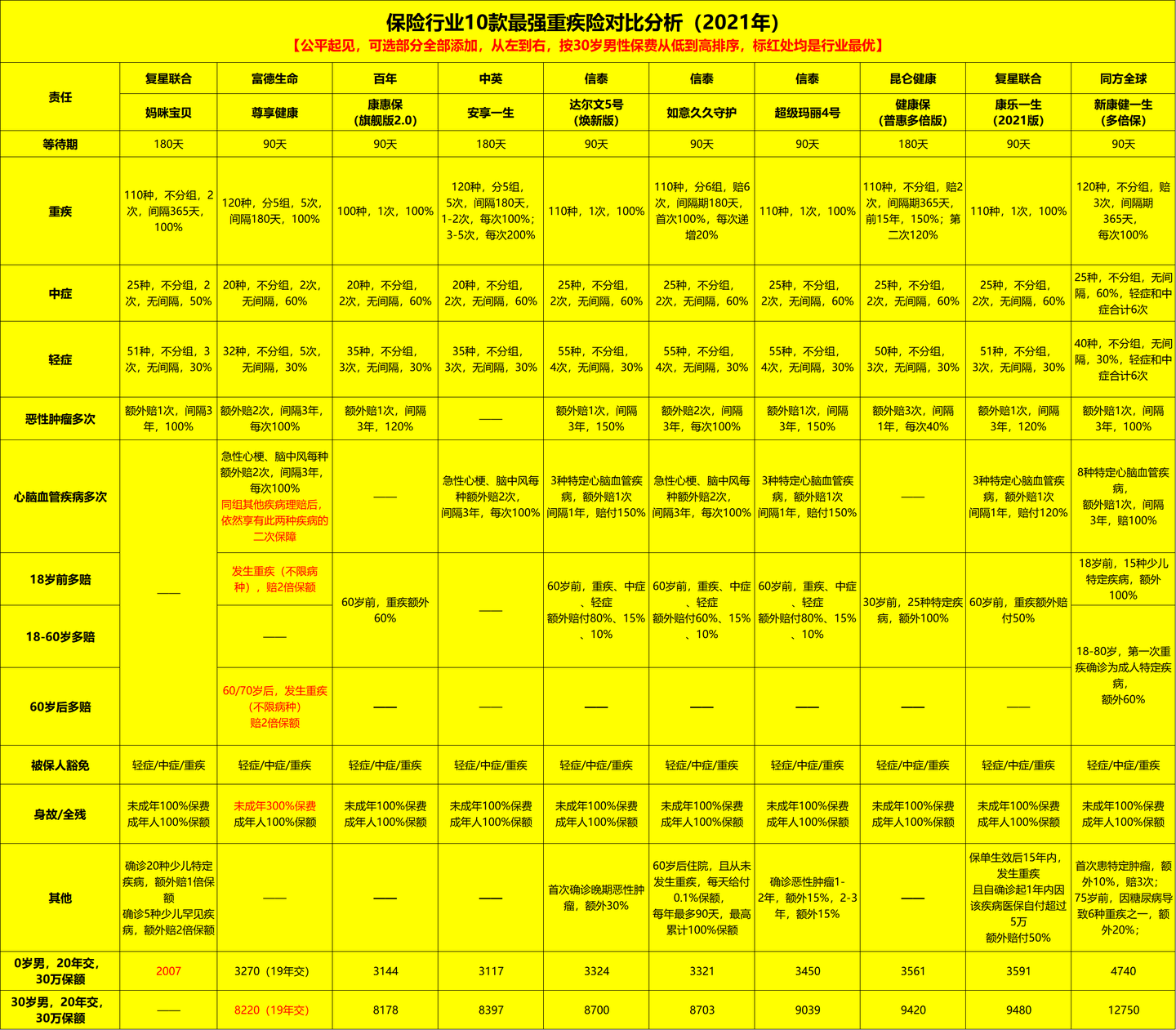

最后,我们来说说产品吧:1、从产品的保障责任来看,各个公司现在产品开始比较趋同了,基本上细节差异,如下图:

我们来做个细致的分析和评测吧:

如上图,我筛选出这10款网红重疾:

1、富德生命(1款):尊享健康

2、复星联合(2款):妈咪宝贝、康乐一生(2021版)

3、信泰人寿(3款):达尔文5号(焕新版)、如意久久守护、超级玛丽4号

4、昆仑健康(1款):健康保(普惠多倍版)

5、百年人寿(1款):康惠保(旗舰版2.0)

6、中英人寿(1款):安享一生

7、同方全球(1款):新康健一生(多倍版)

分别说说这些产品的情况(为了比较方便,分别以30岁,男,30万保额,20年交为例):

1、单从费率上来看,我们以性价比来排序:

妈咪宝贝只有未成年可购买,不参与排序,但真的很便宜。

尊享健康8220元(19年交)<康惠保(旗舰版2.0)8178元<安享一生8397元<达尔文5号(焕新版)8700元<如意久久守护8703元<达尔文5号(荣耀版)8922元<超级玛丽4号9039元<健康保(普惠多倍版)9420元<康乐一生(2021版)9480元<新康健一生(多倍版)12750元。

2、重疾横向赔付:健康保(普惠多倍版),不分组2次,100%(前15年150%)、120%,做个是重疾不分组,2次赔,的最佳选择。

3、心脑血管疾病多次:富德生命尊享健康,急性心梗、脑中风每种额外2次,间隔3年,100%,同组其他疾病理赔后,依然享有此两种疾病的二次赔付,比较看重心脑血管责任的,可以选这款。

其他更多责任侧重点可以看下对比图,做的比较清晰,也可以微信我:13264702186。谢谢

延伸阅读:

1、如果用保险保障我们的一生: https://www.5ubx.com/baoxianzmm-2.html

3、增额终身寿险的优点和缺点:https://www.5ubx.com/zengezhongshenshouxian234.html

4、赴美生子孕中险怎么买:https://www.5ubx.com/yunzhongxian112.html

5、如何成为一名专业的保险经纪人:https://www.5ubx.com/baoxianjingjiren2.html

6、作为一枚保险经纪人,每天到底在干嘛:https://www.5ubx.com/baoxianjingjiren.html