摘要:增额终身寿险哪家最好?上次我们选择了6家市场热销的增额终身寿险,对比发现如意尊的终身收益相对最高且稳定。这次我们增加复兴联合的顺福金生意外险,该产品终身收益高于如意尊,但笔者认为仅适合45周岁以上的客户投保,50岁以上优势相当明显。

如有咨询需求,请添加作者沟通。电话/微信 18771963034(长按复制)

增额终身寿险由于其收益可靠,且领取灵活,在监管下调年金险的预定利率后,已经占据了储蓄类保险的主要地位。在上篇测评文中我们已经针对市场上口碑相对不错的6款产品,做了详细的对比。具体内容,可以点击阅读:

链接:《增额终身寿险哪家好?6款热销增额终身寿投保规则及利益增长对比评测》

在这篇测评中,我们已有结论:信泰的如意尊,保单的长期现金价值最高,侧重储蓄收益;君康的金生金世,趸交回本最快,首年保单贷款优势明显;光大永明的光明至尊,长期收益不错且对接光大养老社区,比较适合做养老规划。其他特殊规则和权益,可以参见上文。

成文后,笔者发现了一款非常“另类”的增额型产品,在某些情形下,投保优势明显,预期收益惊人。这款产品面市已经一个多月,但市场反应并不怎么热烈,主要因为它是一款增额意外险,而非人们熟知的终身寿险,它就是复星联合健康的顺福金生增额终身意外险。

虽然是一款意外险,但除开身故赔付的细节与增额寿险有别,其他方面与增额寿险几乎一致,特别是人们关心的现金价值收益。在某些年龄段投保时,收益区间比公认较高的如意尊还高出许多。下面我们就对比看下这两款产品的内容。

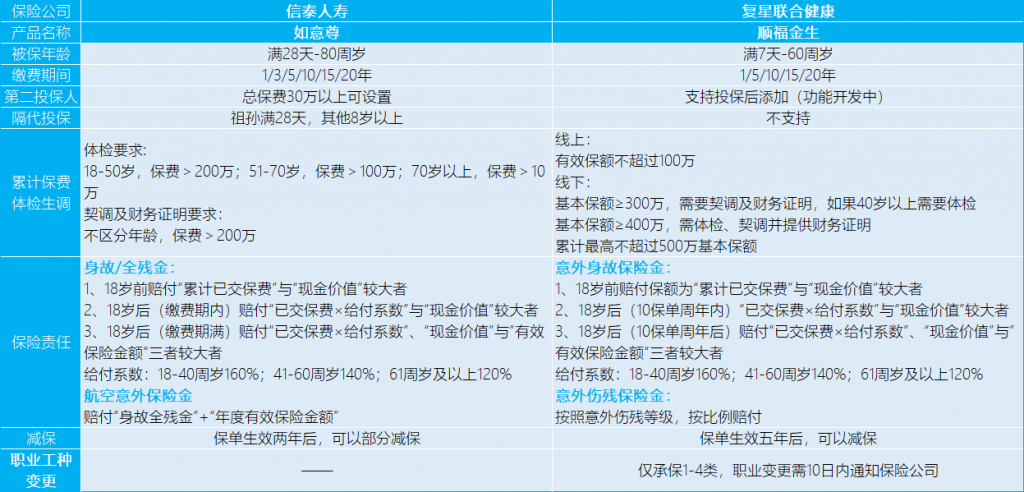

产品内容对比

首先看保险责任,如意尊赔付的是“身故全残+航空意外”,顺福金生赔付的是“意外身故+意外伤残”。发生意外风险,赔付方式是没什么区别的,但在在非意外身故的情况,如意尊可以赔付身故金给到受益人,而顺福金生则退还现金价值给到投保人。

这里有两点区别,一是现金价值在前期可能比身故金额低,二是给付的对象不同,如意尊属于保险金给到受益人,顺福金生属于保单终止,退还现金价值给到投保人。

另外,顺福金生的被保人职业要求是1-4类,同普通意外险的职业限制一致,投保后发生职业变更需要告知,不在承保职业,也可能存在解除合同的可能。而如意尊则没有对职业做出明确限制,符合告知问卷即可。需要留意的是,各家保险公司的职业分类,虽然区别不大,但是也会有细节上的差别。

另外在领取规则上,如意尊是生效2年之后才可以减保领取,顺福金生是5年之后才可以减保领取。不过保单前期的现金价值增长并不明显,甚至可能还没回本,所以并不建议主动减保领取,这个情况实际遇到的也不多,大家知道就好。

一个比较有用的功能是第二投保人。在投被保人不是同一人的情况下,可能存在投保人先于被保人身故的情况,保单被当做遗产继承,可能面临分割现金价值,继而影响到保单存续效力。这时提前指定第二投保人,可以有效避免保单分割,保障的受益人的权益,实现投保人的投保意愿。而且,将受益人设置成第二投保人,顺福金生也可以保证被保人非意外身故的情况下,现金价值要退还到投保人本人,要么给到受益人,不会出现第三人分割。

如有咨询需求,请添加作者沟通。电话/微信 18771963034(长按复制)

保单利益对比

由于在上一篇测评中,我们已经对比了6款险种,已知如意尊相对保单利益最高。那么我们本次就拿如意尊跟顺福金生对比,并重点看看顺福金生的特点。

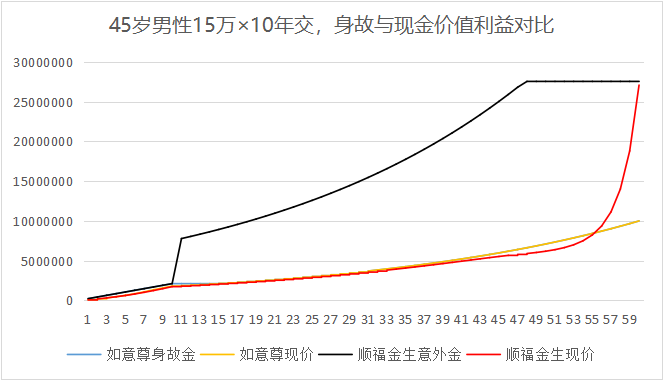

我们从下图中,可以明显看到顺福金生的意外身故金,跟现金价值曲线的形态特点。

首先看现金价值,如意尊的现金价值在10年缴费期满后,比较稳定约等于3.5%的水平持续增长。顺福金生的现金价值增长会经历一个平滑的增长期,这段时间的现金价值与普通增额寿险没区别,都是接近3.5%的复利增长水平,表现为红色与黄色曲线相重叠。接下来是一段缓慢的增长期,增速下降到2%-1%的水平,导致这段时间的收益曲线低于如意尊。最后是一段加速上涨期,增长速度则很离谱,高达30%甚至40%以上,迅速反超,5年翻了3倍。

这种现金价值曲线的走势,体现顺福金生投保群体之间,明显利益转移机制。即通过降低特定高发身故年龄段(缓慢增长区)的保单现金价值,补偿长寿群体(加速增长区)的保单收益。我们测算了男/女性,各个年龄段的缴费情况发现,投保年龄越小,缓慢增长区越长,多集中在70至96周岁之间。

如果仅是这样,这款产品就没什么特别,。但我们发现随着投保年龄的增长,缓慢增长区间会越来越短,直至50周岁左右会完全抹平,从平滑增长区间直接进入加速增长区。这样我们最低也可以持平如意尊的收益水平,而且长寿的话还有机会得到超额回报。

而笔者建议的投保年龄区间,在45岁至60之间。45岁以前,缓慢增长区间过长,现金价值差的有点多,如果单纯为博取97岁后的超额收益,笔者个人不是很建议。

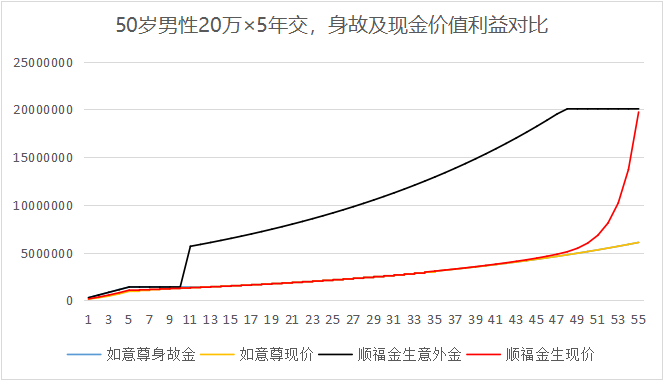

45周岁投保,顺福金生从80周岁之后,开始进入缓慢增长区间,95周岁现金价值差距最大比如意尊低了13%左右,随后在99周岁追平,并在随后的5年时间翻了三倍。50周岁投保,顺福金生在80岁左右,现金价值开始高出如意尊,并在97岁前后,明显加速,最后在105周岁是如意尊的3.2被左右。

最后,顺福金生的意外保额杠杆比较高。在保单的前十年,赔付额度跟增额寿险一样,是保费的一定比例,10年之后就是意外险的初始保额,初始保额接近总保费的4倍左右(年限不同有细微差别),并且105周岁的有效保额和现金价值,是初始保额的5倍。

正是由于意外保额较高,这款产品又有意外身故风险额度的限制。目前该产品在网销渠道的投保保额只有100万,按照4倍来算,总保费也就在在25万不到30万。超过100万以上的投保,只能透过线下投保方式参保,而超过300万的初始保额需要体检和财务调查,300万的保额,总保费也就在80万左右,而最高这款产品可以做到初始保额500万保额。

小结

由于顺福金生是到了特定高龄段才会进入加速增长,所以并不适合父母给孩子投保,长期锁定固定利率收益的思路是不适用的。顺福金生的的现金价值特点,决定了这款产品更适合百年后传承,只有持有保单在最后几年才会有质的变化。如果是当做长期储蓄,方便减保领取的话,对比如意尊也并没有太大优势。

这篇文章是以增额寿险的思路来去看待这款产品的,简单来说40以下的年轻客户,我们还是推荐如意尊、光明至尊、金生金世等这类增额终身寿险,年龄越大投保顺福金生优势越明显。同时,顺福金生适合做资产传承,最大程度利用现金价值加速增长区,从养老或储蓄的角度来讲,可以点击拓展阅读中的内容,多方面参考。

如有咨询需求,请添加作者沟通。电话/微信 18771963034(长按复制)

点击拓展阅读:

1、《增额终身寿险哪家好?6款热销增额终身寿投保规则及利益增长对比评》