摘要:投资 P2P,血本无归;借钱炒股,最后倾家荡产……,此类案例比比皆是,如果你有笔闲钱想增值,又不想承担高风险,增额终身寿险是不错的工具。本文重点分析增额终身寿险的优点和缺点?怎么用增额终身寿险实现理财、教育金、养老金、财富传承?盘点一下市面上各个公司的增额终身寿险给出投保建议。

1、增额终身寿险的优点和缺点?

2、怎么用增额终身寿险实现理财、教育金、养老金、财富传承?

3、盘点市面上各个公司的增额终身寿险给出投保建议。

一、增额终身寿险的优点和缺点?

增额终身寿险是一种平衡了杠杆、取用灵活、收益和责任的保险产品。增额终身寿的增值是本身的现价在涨,在一定环境下可达到避债避税的效果,可兼顾存钱、养老领取及身故传承下一代等多项需求。通俗来讲是偏向于理财的保险产品。接下来说说增额终身寿险的优点和缺点。

先说增额终身寿的优点:

1、保障与收益兼顾:增额终身寿险的本质是寿险保障,保障的期限也是终身,保费是恒定的,但它的保额可以逐年复利递增,也就是有了增值的空间。

2、资金的安全:增额终身寿险所有的保险利益都是写进了保险合同中的,也就具有了法律效应。

3、灵活取用:增额终身寿险的保额增长一般是由现金价值累积来作为后期的保证。如果对资金有使用的需求时,就可以通过“减保领取现金价值的方式”来自由支取资金。

4、财富定向精准的传承:保险合同可指定受益人和分配比例,也就是说想把钱给谁就给谁。人寿的保单赔付是有指定受益人功能的,在投保的时候,可由投保人、被保险人选择一位或多位直系亲属作为保险金的受益人,当被保险人出险后,保单的保险金就会根据合同约定来给付。这种指定方式的给付是属于定向传承,不会涉及遗产的分配问题,也就不会存在分配不均的家庭纠纷出现。

5、规避债务:如今房产税和遗产税对于高净值人士而言是资产的两大杀手,我们刚刚也提到了增额终身寿险的本质还是寿险保障,唯一保障责任就是身故赔付,增额终身寿险的一切收益都是以“现金价值”之存在于保单里的,对于高净值人群就可以通过指定受益人来规避后期的遗产税。

再聊聊增额终身寿的缺点:

1、在前期的身故赔付上保险杠杆并不高;

2、如果想作为养老来领取保险金,是无法保证终身定额领取的,一旦现价领完就没得领了。

欢迎添加作者交流,电话/微信:13264702186(长按复制)

二、怎么用增额终身寿险实现理财、教育金、养老金、财富传承?

我们仔细分析一下,分别从理财、教育金、养老金、财富传承的角度,看看怎么用增额终身寿解决。

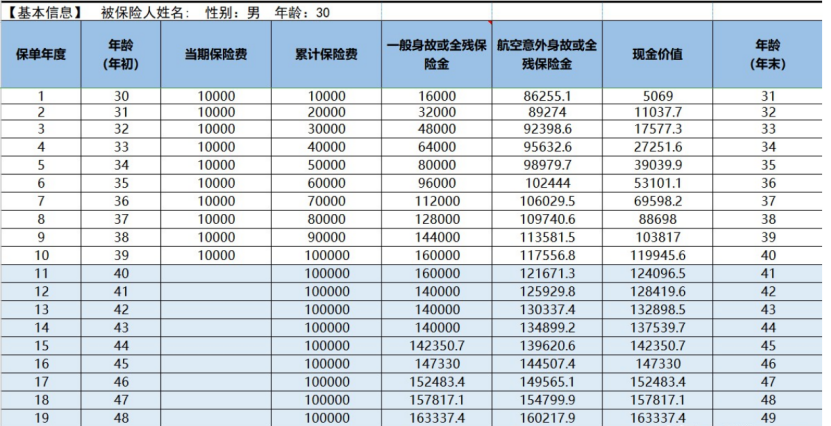

(1)强制储蓄、长期理财借助增额终身寿这个工具,逼自己存钱,强制储蓄。否则10年、20年后可能发现自己根本没存到多少钱。也可以当作一个长期的理财,简单看一个某增额终身寿的收益表情况:

从表中可以看到,30岁开始,每年存1万,存10年,到48岁的时候,现金价值就有163337元,也就是说48岁的时候退保的话,可以拿到163337元。缴费金额及缴费期限都可以根据自身的情况选择,可以选择缴费1年、3年、5年、10年、20年。

将资产配置在不同的资产类别,在保障收益的同时,可以有效的降低投资组合的波动性。如果资产账户中只有一种资产,比如股票,风险高,资产表现的波动性大。处在市场低位时,流动性较差,即使需要用钱也不敢随意取出。所以在投资组合中,需要配置底层无风险资产作为安全垫,对抗潜在的亏损风险。而可以锁定终身利率的增额终身寿则可以成为让家庭资产增长的利器。

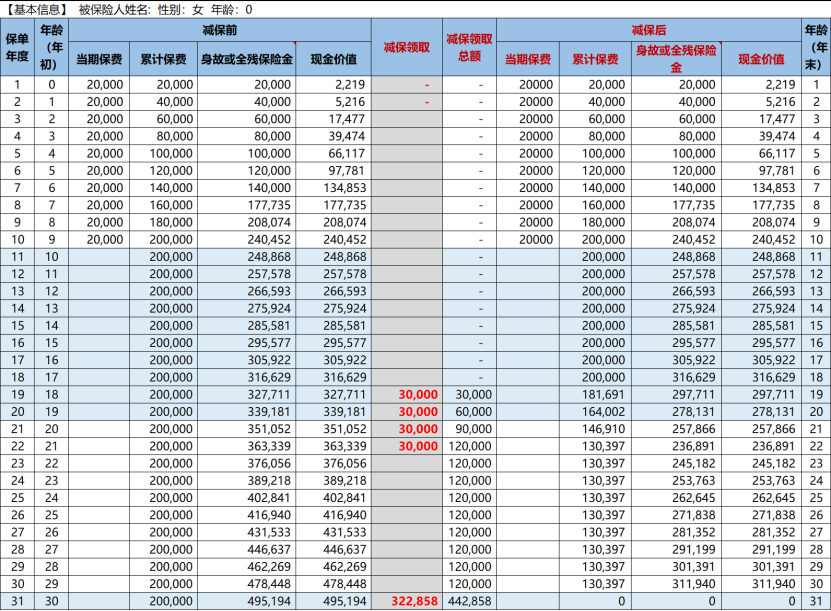

(2)孩子的教育金、创业金或婚嫁金增额终身寿产品的灵活减保及增额功能,为孩子做长远打算的父母,可以好好利用这一功能在孩子重要的生命周期,比如大学、成家等时期灵活减保,为孩子准备充足的教育金、创业金或者婚嫁金,给孩子未来几十年提供稳定灵活的现金流。如下表:

比如,从0岁开始,给自家的小孩每年存2万,存10年,到上大学的时候,每年减保领取3万当大学费用,领4年。到30岁的时候,还可以领32万当婚嫁金或者创业金。

(3)养老养老的提前规划往往决定了我们后半生的生活质量,而养老资金特别需要考虑资金的安全性、稳定性以及灵活性。增额终身寿险就可以很好的满足以上的条件,提前储蓄养老资金,在需要的时候持续领取养老金,安享更加优质的晚年生活。

(4)财富传承由于增额终身寿险保单的资产属于投保人,投保人对其有绝对控制权。也即是说父母给子女投保增额终身寿险,子女婚后减保取现的归属权仍然属于父母,可以很好地作为子女的婚前财产。由于人寿保险提现的是人的生命价值,是不能用于还债的,所以,增额终身寿险具有债务隔离的功能,另外投保人可以指定受益人,实现财富的安全传承。在实际生活中,增额终身寿险可以起到债务隔离、教育金、养老金、资产传承、婚姻财富规划、税务筹划等作用,是一款非常优秀的财富传承和资产规划的金融工具。

欢迎添加作者交流,电话/微信:13264702186(长按复制)

三、盘点市面上各个公司的增额终身寿险给出投保建议。

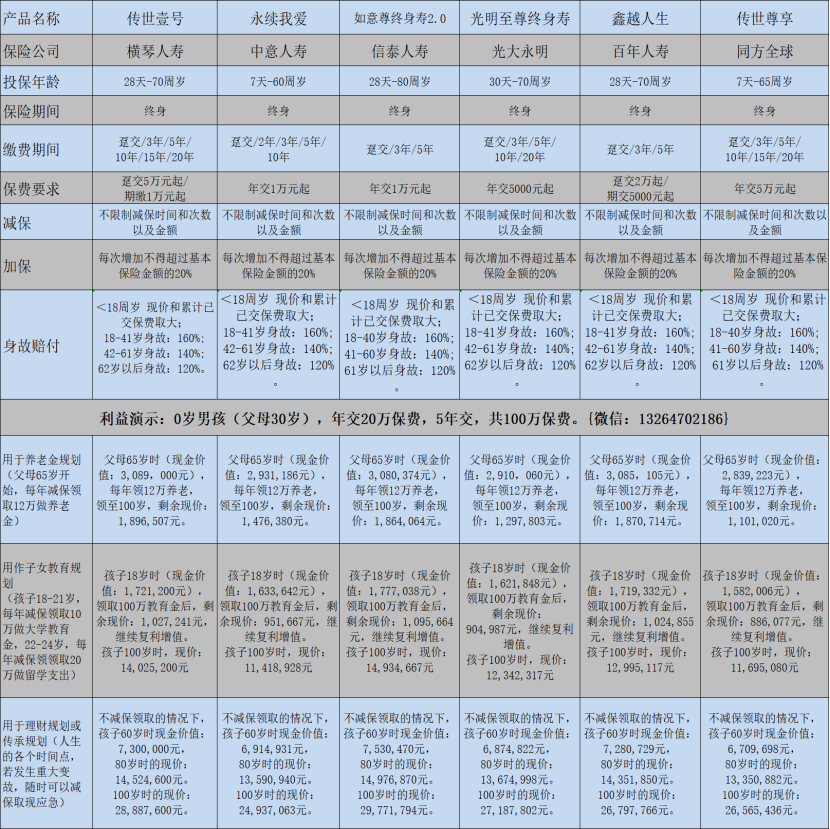

盘点一下市面上各个保险公司的增额终身寿险,给出投保建议,分别是:横琴人寿的传世壹号、中意人寿的永续我爱、信泰人寿如意尊2.0、光大永明的光明至尊、百年人寿的鑫越人生、同方全球传世尊享,六款增额终身寿险的对比:

这六款产品的形态特别相似,为了便于比较,我们统一设定父母30岁,为0岁男孩投保,都按照年交20万,5年交,共交保费100万。

1、若投保之后是作为父母自己的养老金,可以设置父母为投保人,孩子为被保人,因为增额终身寿是投保人掌控保单,所以被保人可以设置为孩子,孩子的寿命相对更长,所以利益更大,到了父母退休的年龄,开始领取养老金,那么:横琴人寿的传世壹号>百年人寿的鑫越人生>信泰人寿的如意尊2.0>中意人寿的永续我爱>光大永明的光明至尊>同方全球传世尊享。

2、若作为孩子的教育金使用,则可以考虑:信泰人寿的如意尊2.0>横琴人寿的传世壹号>百年人寿的鑫越人生>光大永明的光明至尊>同方全球传世尊享>中意人寿的永续我爱。

3、若作为长期理财或者财富传承,信泰人寿的如意尊2.0>横琴人寿的传世壹号>光大永明的光明至尊>百年人寿的鑫越人生>同方全球传世尊享>中意人寿的永续我爱。

4、若闲置的资金不确定因素比较大,想快速回现价,后面万一需要近几年就退保,那么首选中意人寿的永续我爱,这款产品趸交第二年回现价; 若有对接信托的需求,则可以考传世荣耀,永续我爱; 若需对接养老社区,可以选择光大的光明至尊,按照光大养老的统一规则,总保费30万有旅居入住权益,100万则有保证入住权益。

大家根据需求选择适合自己的产品,合适的就是最好的。当然,缴费期限,缴费金额是可以根据需求灵活设定的。如果您看完还是不知道怎么去选择,或者有投保咨询需求,可以电话联系我, 欢迎添加作者交流,电话/微信:13264702186(长按复制)