摘要:最近特别多的客户咨询我增额终身寿险,很大部分原因是因为股票、基金的不稳定;房子投资现在也不是好的时机;银行理财未来的利率不能保证;所以,增额终身寿这类产品,就非常多的人在考虑投保,我们来详细聊聊吧。

1、增额终身寿为什么这么多人在买?

2、增额终身寿哪个保险公司的好?

3、52岁的女客户为什么会交100万买增额终身寿产品?

一、增额终身寿为什么这么多人在买?

增额终身寿险本质上是保险公司设计的一个包含身故保障+储蓄账户的保险,让客户可以把钱放在里面以固定利率增长,需要用钱的时候再领取。

增额终身寿险除了保额能够不断递增外,优势还有很多,比如:

1、锁定终身利率,实现财富稳健增值

自从去年银保监会将长期年金险的预定利率从4.025%降至3.5%后,增额终身寿险的产品开始备受大家的关注。

主要原因是增额终身寿的保额按固定利率逐年递增,它的现金价值每年会不断增长。

现在市场上的增额终身寿,预定利率通常在3.5%左右,加之它的保额会递增,整体收益较为可观。

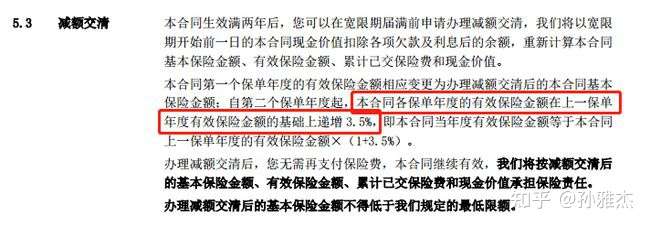

拿某增额终身寿产品举例:

(某增额终身寿产品条款)

此外,增额终身寿的收益都是合同里白纸黑字标明的,收益持续稳定,没有套路。

2、灵活度较高,支持减保和保单贷款

增额终身寿险支持减保及保单贷款。 减保,就是减少保险金额。保险人可以在符合规定的情况下进行减保。而增额终身寿的减保功能没有额度、次数和时间的限制。

还可以通过“保单贷款”的形式获得大笔的现金以解决资金周转的问题。而且随着保单时间越长,保单的现金价值越高,可贷额度也会越来越高。

3、不仅能够实现长期储蓄,还能进行财富传承

增额终身寿险由于保额逐年递增的特点,相比于传统终身寿险,它的长期储蓄及理财功能更为明显。增额终身寿险投保时可以通过保险合同约定把钱留给指定受益人,并且可以约定受益的份额。

也就是说,当被保险人身故时,保单的受益人可以按照合同约定领取收益金。这就是增额终身寿的财富传承功能,保单利益可以按照投保人的意愿进行传承。

但是,如果保单受益人没有完成投保人的意愿,投保人也可以变更受益人。

二、增额终身寿哪个保险公司的好?

谈这个问题之前,我们先来看看增额终身寿与传统终身寿险和年金险相比有啥区别:

1、与传统终身寿险相比

传统终身寿险主要侧重于保障功能,可以降低因被保险人身故导致的经济损失风险。而增额终身寿险主要侧重于理财功能,它的风险保额和风险保障比较低。

由于增额终身寿险的现金价值能够不断增长,客户不仅拥有逐年递增的保额和身故保障,还可以以此作为抵御通货膨胀的主要工具。

2、与年金险相比

虽然增额终身寿险和年金险都有着理财的功能,但二者之间也有很大不同。

一方面是增额终身寿险提供的是被保险人的身故保障责任,而年金险主要提供被保险人的生存保障责任。

再者增额终身寿险由于它的复利增额功能,能够实现保额的不断提升,从身故保险金额方面来讲,增额终身寿险的最终保额会比年金险的高。

然后,年金险偏长期储蓄功能,年金险的合同条款会明确表明领取保险金的时间和金额。通常人们购买年金险用作孩子的教育金或者自己的养老金。而增额终身寿险以身故作为赔付的标准,不会在合同中表明具体的领取时间和金额。但是,投保人可以通过减保来实现养老等功能。

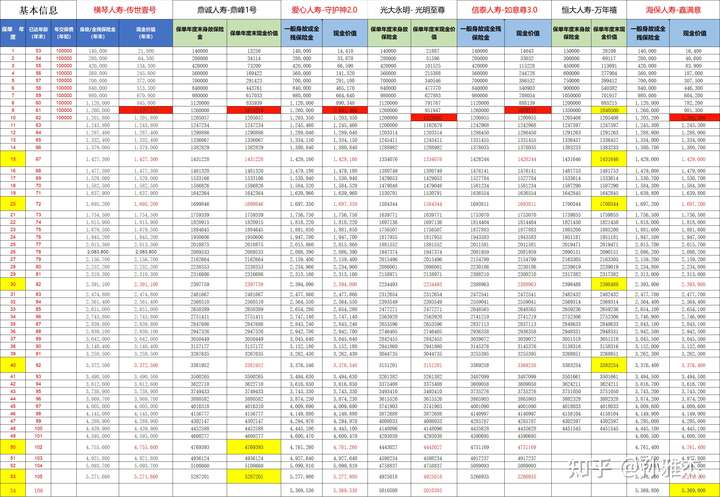

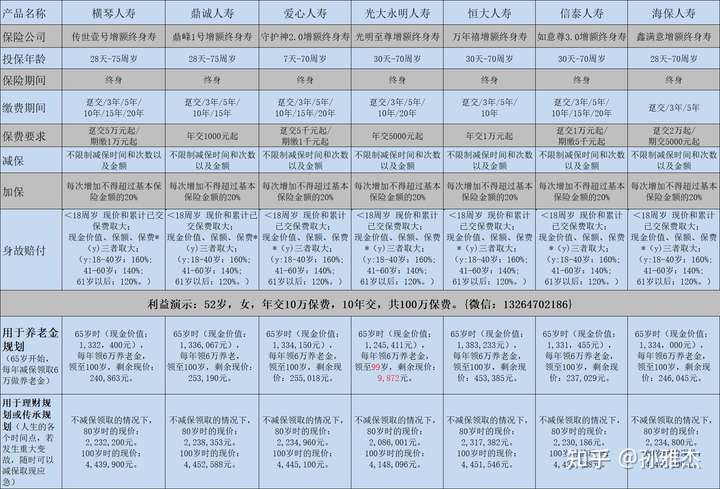

3、咱们来分析对比一下各个保险公司的增寿产品吧:

分别是横琴人寿的传世壹号, 鼎诚人寿的鼎峰1号,爱心人寿的守护神2.0,光大永明的光明至尊,信泰人寿的如意尊3.0,恒大人寿的万年禧,和海保人寿的鑫满意。

对比表如下:

我们来说一下各个产品该怎么选择吧:

1、如果比较侧重回现价快,那么可以选择中意人寿的永续我爱增额终身寿,趸交第二年回现价,这里之所以没有拿出来一起对比,是因为永续我爱侧重的是稳健经营,相比之下现价低不少。

2、如果是想对接养老社区,想要养老社区的保证入住权,可以考虑光大永明的光明至尊和恒大人寿的万年禧, 那么,这两款产品,如果是侧重品牌,可以选央企背景的光大光明至尊; 如果侧重增值的利益更多,那么恒大的万年禧是更有优势的。

3、其他的产品相比,长期存放现价最高的,要数鼎诚人寿的鼎峰1号最有优势, 其实各家的增寿现价增速都相差不大,就是几百上千的差距,因为都是3.5%复利增值终身的,只是各个公司的策略有点不同,有的是现价回的快点,有的是侧重后面涨幅大点,根据自己的想法做选择就行。

三、52岁的女客户为什么会交100万买增额终身寿产品?

我来分享一下刚刚找我投保了100万总保费的客户情况吧,希望对你们来说在产品选择上有个借鉴意义。我是保险经纪公司的,我们跟市面上各个保险公司都有合作,所以,你们买哪款产品对于我们来说,都是一样的。我们会更加中立,客观,站在你们的角度帮你们去分析,筛选,和做后面的服务。

客户找我的时候,说的是自己52岁,然后想投保10万年交,10年交的产品,总计保费100万的储蓄保险,作为财富的增值,若后面想领取做养老金了,也可能做养老金用。到时候没领完的钱就给儿子做个财产的传承。

听到这个需求的时候,我第一反应是储蓄险里,只有增额终身寿产品能符合客户的需求, 年金险是不符合的,年金险的安全性强,但是灵活性比较差,而且是固定领取的, 哪怕是万能年金,其保证的保底又很低,且有领取每年不得超20%的限制, 所以,我们就沟通了这些细节,选定了产品类型。

然后,在沟通过程中,发现客户是一个人在生活,唯一的孩子也不在身边,所以,以后养老可能对养老社区有需求, 聊了之后,客户也很认可,现在不少养老社区对接的要求是,有其公司的总保费100万的保险产品即可,这个正好符合客户需求,反正是要存一笔钱,投保增额终身寿,顺带一个养老社区的保证入住权,是非常好的。

后面,就选了各个养老社区的对接产品做测评,和各个增寿一起做测评,从其中选择了一下产品,然后我做了对比:

客户最终从以上产品里选择了恒大的万年禧产品,理由是增寿的增值比较快,而且恒大的高端养老社区养生谷也比较符合客户心意。然后,最重要是我的服务态度,热情和积极性,都是客户非常非常满意的,用她的话讲,就是事情交给我,她放心。

以后,还会经常跟我打交道,所以,踏实,靠谱很重要。

协助客户选择到自己最满意,最合适的产品,和解决自己的担忧和满足想法,对我来说,也是一件很有成就感的事,做保险这么多年了,我一直保持用最初的心,真诚的服务好每一个客户,坚定的做行业里的一股清流。

更多保险问题或者需要投保,可以随时微信我,我会知无不言言无不尽的,谢谢! 微信:13264702186

我: 资深独立保险经纪人,用长期主义的心态,知行合一的做事,认真,负责,专业的服务好每一个信任我的客户。 3年的高端医疗保险经纪人从业经历,明亚保险经纪合伙人、MDRT, 较积极向上,跟每个客户一起终身成长。

我们:为城市新中产之家、中高净值客户提供全面风险管理服务的优质团队,拥有丰富的产品咨询经验及完善的培训体系。团队成员多毕业于中央财经大学、清华大学五道口金融学院、清华大学、中山大学等一流高校,曾就职于500强外企/国企/银行/政府机构等。欢迎志同道合之士,与我们一起中立、客观、以客户需求为导向的服务更多的客户。

延伸阅读:

3、孙雅杰:商业养老年金保险哪家公司的好?对比评测市面上最好的5款养老金并给予投保建议。

4、孙雅杰:增额终身寿险的优点和缺点?怎么用增额终身寿险实现理财、教育金、养老金、财富传承?

5、孙雅杰:备孕险怎么买?高端医疗保险之生育险—高端生育险对比

6、孙雅杰:如何成为一名专业的保险经纪人?到底该怎样转型做好保险?

8、孙雅杰:明亚,泛华,大童,永达理—中介模式之争,我为什么选择了明亚?又是怎么一年内从0到MDRT?