之前以武汉市为例介绍过职工社保中的生育险可以报销生育费用和给付产假津贴,可谓是好处多多!但是在怀孕这个特殊时期,孕妇胎儿都面临着很大的风险,孕产费用可能只是一小部分的花费,那除了生育保险,孕期保障还有哪些?孕妇买什么保险好呢?

今天就从以下三个方面带大家分析孕期保障规划:

人身险中的四大险种可保怀孕吗?

孕期专属保障——孕中险+生育险介绍分析

孕妇买什么保险好?

人身险中的四大险种可保怀孕吗?

人身险四大险种对于生产费用是不能报销或有所补偿的,但是对于孕期可能发生的妊娠风险或新生儿风险是部分可保的:

- 医疗险

绝大多数医疗险明确说明除外孕产相关费用,因怀孕生子住院或接受治疗的费用都是不能报销的

如果购买的是高端医疗险同时附加有孕产保障,是可以报销生育费用或保障孕期相关风险的

- 重疾险

不能补偿怀孕生子住院或接受治疗的费用,但是如果孕期确诊某种重疾合同约定的疾病并达到理赔条件,重疾险是可以赔付的

不会因为病因是怀孕就不赔,另外如果购买的是带寿险责任的重疾险,孕期发生极端风险(身故)也是可以获赔的

- 意外险

绝大多数意外险明确说明除外孕产相关费用,因孕产意外造成的治疗费用或是难产等极端风险都是不保的

- 寿险(定期寿险/终身寿险)

寿险的理赔标准相对简单,不论是什么原因,只看结果,身故就赔!所以寿险可以保孕产导致的极端风险

孕期专属保障——孕中险+生育险介绍分析

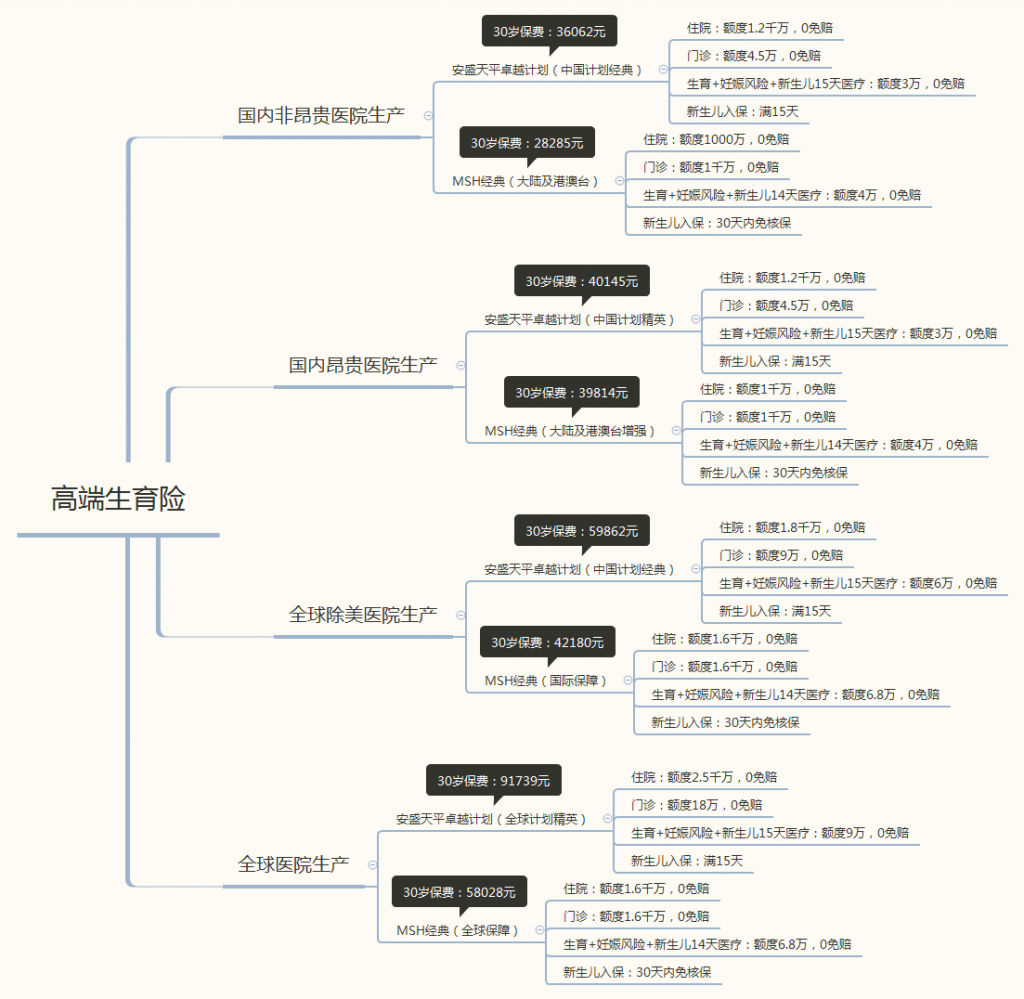

- 高端生育险

高端生育险其实是高端医疗险中附加孕产保障,之前有讲过职工社保中的生育保险可以报销生育费用,但是有定点生育医院的限制,如果想要更好的生产环境,选择一些昂贵医院或是到国外生产,一来生产费用高;二来生育保险不能用来报销。

高端生育险就可以补偿这部分费用,但是高端生育险一般都有12个月的孕产观察期,观察期内孕产相关费用是不保的

上图是对部分高端生育险简单分类,详细了解各产品可跟作者详细沟通:15671675364(长按可复制,微信同号)

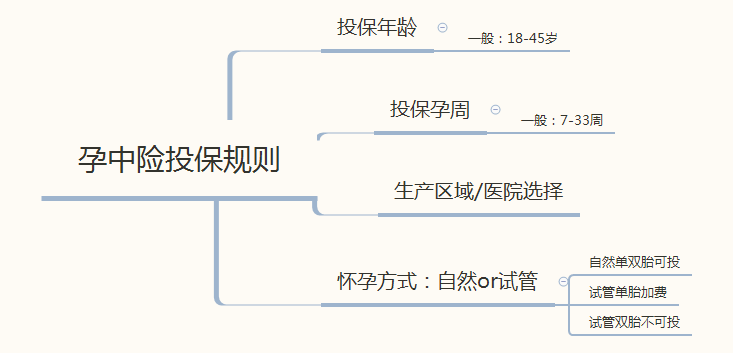

- 孕中险

怀孕期间孕妈妈免疫力下降,面临的意外以及疾病风险其实挺多的,但是从上面对四大险种分析可得,普通的人身险对孕妇并没有特别多的保障,准妈妈以及新生儿的风险系数比一般人也要高出很多,而且还有可能面临一些孕期特有的风险:比如妊娠期糖尿病、妊娠期高血压……孕中险主要就是保障这些孕期专项风险。

大众型孕中险一般保障的是妊娠期极端风险和妊娠疾病给付,赔付保额一般不高,限制医院是境内公立二级及二级以上,对新生儿的保障责任较少

(1) 安联小幸运母婴保障计划:

分孕妇版和母婴版,覆盖孕妇妊娠风险和新生儿先天性畸形保障,但是保额不高,可作为基本保障

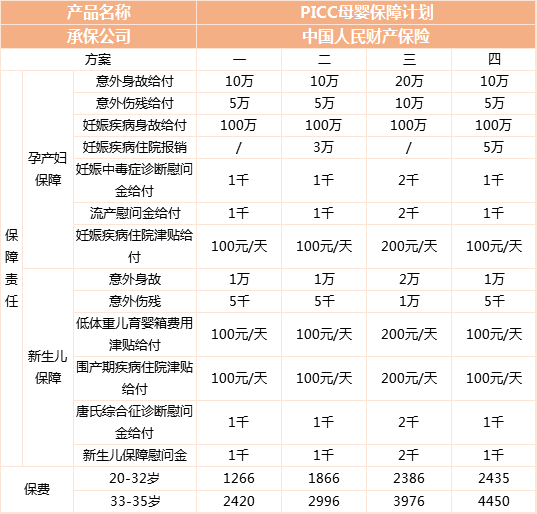

(2)PICC百万孕产计划:

主要保障内容有产前-产中-产后妊娠并发症、新生儿护理及治疗费用(包括先天性疾病)以及意外赔付等,保障责任更全面,医院限制比较宽松,扩展私立医院可保

详细了解PICC百万孕产计划可点击下方链接:

高端孕中险一般适合有赴美生子需求的客户,主要是满足去国外生产的需求,一来能提高签证通过率,二来可以转嫁高昂的生育及妊娠疾病费用,保障孕妈妈和新生儿双方的风险!

了解客户以上基本情况,最终选择那款产品就要根据相应的福利表和保费预算来定,对于孕中险保费差别1万-5万不定,单列一款说明意义不是很大,有孕中险需求的客户可以直接添加作者微信15671675364(长按可复制,手机同号),根据您的实际情况帮您筛选合适的产品

孕妇买什么保险好?

- 基础生育保障不能少:

职工社保生育保险可报销生育费用,享受产假/护理假津贴

- 人生先四大险种尽早规划:

虽然说人身险四大险种对孕期风险保障力度不大,但是怀孕期间很可能会有一些并发症或身体异常,比较常见的诸如妊娠期糖尿病、妊娠期高血压、妊娠期蛋白尿等,即使及时治疗恢复正常,但是孕期产生的不良症状,可能会是后续买保险的拦路虎。

而且怀孕以后:

医疗险一般要求孕期28周以内才可以投保;

重疾险与医疗险类似,一般要求28周以内才可以投保,也有些不允许孕妇投保;

定期寿险一般要求孕期不超过28周,大部分定期寿险都是可以正常投保;如果超过28周,那就要等宝宝出生后再投保了;

意外险一般对健康状况没什么特殊要求,可正常投保

- 高端生育险+孕中险个性化配置

如果想选择生育环境更好的医院可选择高端生育险进行补充;

对孕期妊娠风险或新生儿疾病有担忧的,可根据保费预算选择合适的孕中险保障

孕妇买什么保险好?孕期保障按上述建议配置是比较全面的,祝母子/女平安!有保险疑问或咨询保障方案规划可添加作者微信: 13871356962 (长按可复制,手机同号)

希望我能成为您“值得信赖的终身顾问”,为您解除后顾之忧,陪您在人生漫漫长途中奔跑。