导读:关于“调整责任准备金评估利率通知”的解读及相关影响看法~~~

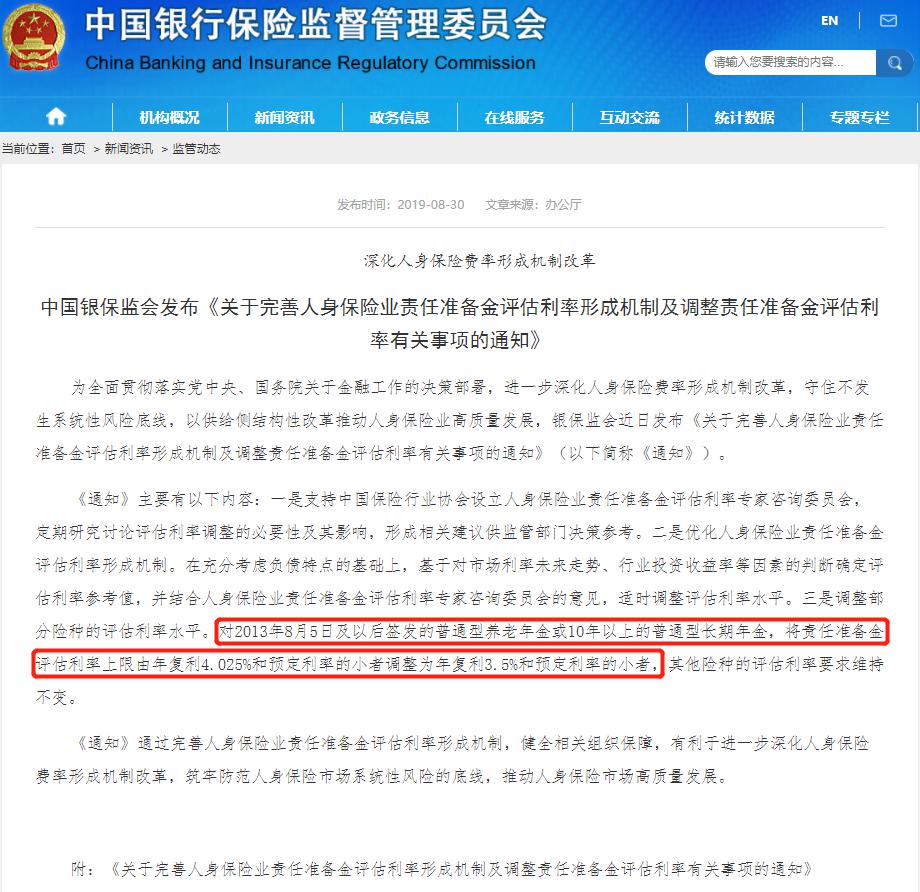

2019年8月30日,银保监会发布了一则通知,全称是《中国银保监会办公厅关于完善人身保险业责任准备金评估利率形成机制及调整责任准备金评估利率有关事项的通知》。

标题好长,内容对于非业内人士,阅读起来其影响也有一定的门槛。今天我想用自己的理解,通俗说明这则通知,究竟说明了什么。

通知其实提到的事情,主要有三件:

- 设立专家委员会,专门研究讨论责任准备金的调整必要性,给监管提供参考意见;

- 建立动态的责任准备金评估利率形成机制,建立基于市场利率的走势,和专家委员会的建议,适时调整;

- 调整年金产品的评估利率水平,普通型养老年金和10年以上的长期年金,责任准备金评估利率上限由4.025%及预定利率较小者调整为3.5%及预定利率的较小者。

其实说起来就是一件事,银保监设立了专家委员会,专门研究怎么调整准备金的评估利率,他们干了一件事,就是下调了年金产品的评估利率上限。

而市场对通知反应最大的是第三条,意味着下调4.025%的利率上限的靴子,终于落地。通知中没有提到下调预定利率的上限,为什么市场会得出这样的结论呢?理解这件事,需要首先弄明白,通知中提到的两个利率:评估利率和预定利率,到底是怎么回事。

预定利率和评估利率是什么?

我们向保险公司投保一份保单,保险公司既有对应的保费收入,同时也承担给付保险金的义务。这一进一出就产生了两笔钱,一笔收进来的钱,一笔赔出去的钱。

人身保险产品经常保障至终生,但是保费收取一般集中在前面10年或20年,所以保险公司一般在前期会收取超额的保费,用于平滑后期的保障成本。而这部分多收的保费,是保险公司利用后期的保障成本贴现到现在计算出来的,这个贴现计算的利率,就是预定利率。

预定利率反过来也可以看做保险公司现在占用消费者资金对未来的补偿利率,所以预定利率越高,未来保障成本不变,消费者现在缴纳的保费就越少。

同时,保险公司每卖出去一份保单,就在未来多一分赔付的可能,这视作保险公司对未来的负债。监管为保证保险公司具有足够的偿付能力,在每一份保险销售出去之后就会计提一部分的责任准备金,应对未来的理赔。

而这部分提取的责任准备金,在未来也会产生一定的利率收益,保险公司只能针对未来市场当下进行评估,这就是责任准备金的评估利率。同样的道理,责任准备金评估利率越高,保险公司对未来负债的压力就越小,提取的责任准备金规模就越小。

如果还是不明白,就理解为预定利率是消费者受益,评估利率是保险公司自己受益。理解了这两个名词,那么,调整责任准备金评估利率,对保险产品的预定利率有什么影响呢?

评估利率和预定利率有什么关系?

虽然从上面解释上来看,预定利率和评估利率,并没有什么直接联系。但通常保险公司的预定利率和评估利率是持平的。因为两者都是依据对未来市场情况的预估,来对当下进行折现,利率环境本身是一致的。

3.5%和4.025%这两个数字虽然很多人可能知道,但是还是要提一下。13年普通型人身保险产品利率市场化改革之后,人身保险产品的预定率上限最高不超过3.5%,养老年金型产品可以最高上浮15%,就是4.025%。所以,这两个数字其实还是预定利率,第三件事提到上限为两者较小值,可以直接理解为不超过预定利率。

如果保险公司给自己的评估利率高,有意粉饰财务报表,来减轻自己的责任准备金储备。未来一旦发生大的经济风险,责任准备金不足,可能危及保险公司的偿付能力。监管为防止保险公司可能伤害到消费者权益,才会规定保险公司的评估利率上限。

而市场竞争会刺激保险公司,以提高预定利率打“价格战”来吸引消费者。过于激进的预定利率,万一未来投资收益不能达到预期,将长期承受利差损的负担。最重要的是,一味追求当下保费规模,会影响保险公司前期的利润释放,和长期的经营稳健。

保险业曾经历过这样的情况,1996年至1999年,央行基准利率十连降,从高点的10.98%降至1.98%,当时销售的长期寿险保单预定利率高达8%及以上,保险公司趁此机会销售了大批量的保单,后面这批保单给这些公司造成了巨额利差损。

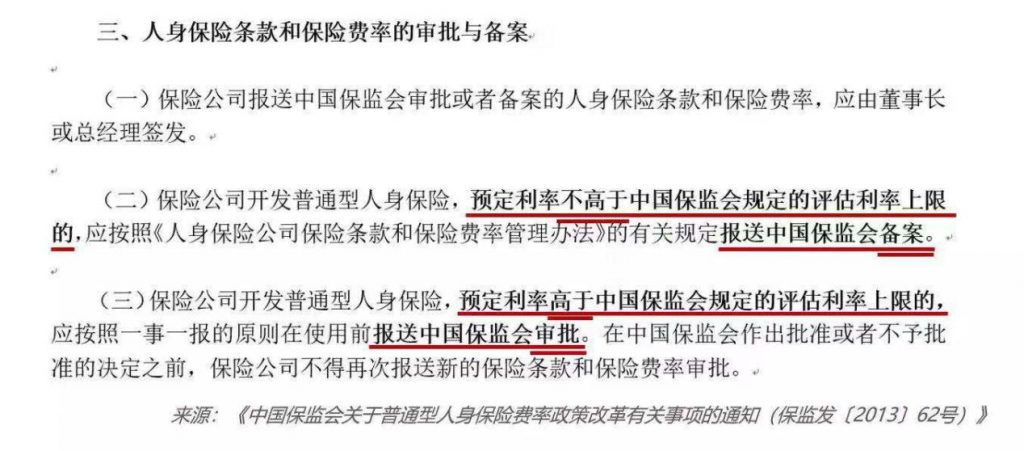

所以,既不能减少必要的责任,也不能压缩合理的生存空间,出于同一市场环境下的两个利率,没理由会偏差太远。同时银保监会针对保险产品的审批和备案规定,也有明确要求预定利率不得高出评估利率上限。

根据规定,预定利率不高于评估利率上限的人身险产品,只需要向银保监备案就可以了,超出了上限就需要单独审批,而单独审批的结果就是不批。不然一家有理由批,家家都有理由批,规定就成摆设了。

所以不管是从利率环境还是从管理要求上来说,业内都一直把责任准备金的评估利率等同于保费的预定利率。

评估利率调整,对市场带来哪些影响?

这则通知带来的影响有两点,一是银保监不再通过以4.025%预定利率进行定价的年金产品;二是对2013年8月5日之后销售,预定利率超过3.5%的年金进行“秋后算账”,增加责任准备金。

根据《中国保险报》的报道,这一项改动,人身保险业为此需要多计提责任准备金1200亿,其他险种的预定利率规定没有变动,基本上都来自于之前销售的高预定利率产品。为什么只针对年金型产品,柠檬君觉得,一是因为利率改革之后,只有年金型产品单独上浮了15%的利率上限,风险更大;同时养老年金型产品本身精算原理不同,更依赖市场宏观利率环境,同时采用的生命经验数据更长,累计风险更大。

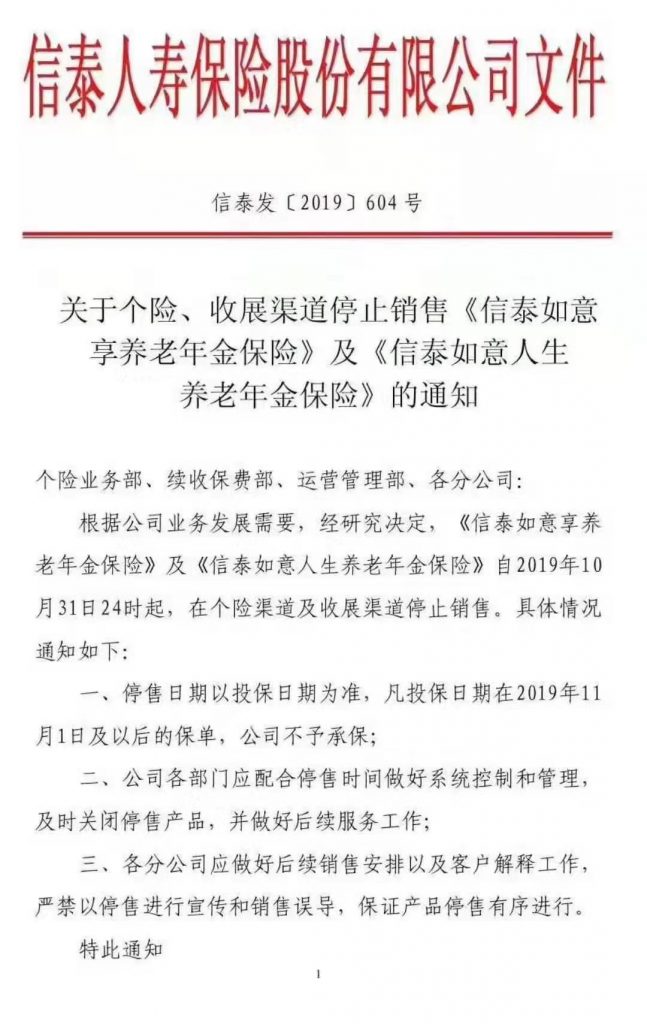

而随着监管指明新的方向,一些在售4.025%预定利率年金的保险公司,也会陆续停售这类年金产品,比如说,在8月30号当天, 业务群里收到了这则通知:

也有不少人朋友看到消息后最关心的是,以后会不会恢复到高利率水平,现在要不要买点年金产品?个人认为,高利率水平,短时间3、5年之内是不会回去的,更长的时间要看经济周期。

从央行改革完善市场报价利率(LPR)机制,国内10年期国债收益率跌破3%,到保险业紧缩评估利率,都说明国内正在准备应对全球范围的降息预期。任何经济大环境的变动,并不会在短期内转向。同时监管透此举除了应对利率下行环境下的利差损,也是促进全行业的进一步平衡,身故、健康、意外等保障类险种的发展,避免年金险独大的情形。

小结

最后,你可能最关心的是,要不要趁现在,为自己购买预定利率4.025%的年金呢?柠檬君是认可养老的刚性需求的,也认可年金产品是非常安全的长期理财手段,但是并不支持“激情购买”。

合理的财务规划是长期进行的,并不会因为一个决定,影响了以后的整个生活品质,所以如果你是临时起意, 因为业务员的营销而怕错失机会,我建议再冷静考虑下,是否是合理的真需求。

如果你本身有做养规划的打算、想找长期且安全的低风险理财方式、或者资金条件允许,只是犹豫现在还是过两年,那么现在是不错的购买时机。