摘要:本文从人寿鑫享至尊年金保险的形态及收益方面,类比市场同类产品,给出年金险的比较标准和投保建议。

近期,年金保险的热度越来越高,一方面银保监下调4.025%准备金评估利率,一方面各家保险公司逐渐进入“开门红”期间。而鑫享至尊年金保险,作为中国人寿国庆期间推出的年金险,受到不少消费者的关注,那么这款产品如何,适合什么样的消费者,我们今天说说。

PS. 如果你有年金险方面的咨询需求,可以添加我的电话及微信:18771963034(长按复制)

中国人寿鑫享至尊年金保险的产品责任非常简单,是常见的“年金主险+万能账户”的模式。

主险:鑫享至尊年金

3年交,保10年,从第5年开始,每年领取年保费的60%,至第10年满期领取保额;

5年交,保10年,从第5年开始,每年领取年保费的100%,至第10年满期领取保额;

从主险来看,人寿鑫享至尊并不像市场主流的长期养老年金类型,更像一个中长期的理财。

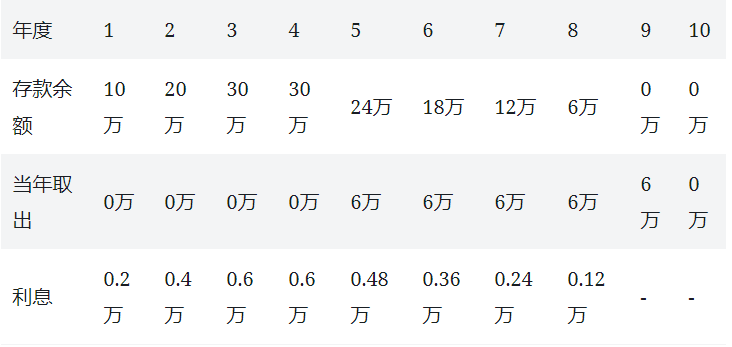

如果作为理财来看,它的收益如何呢?以男性30岁为例,每年缴费10万,交3年,从第5年开始,每年返还6万,第5至9年共计返还30万,第十年返还保额33060。

这个怎么说呢?如果以定期存款类比,假设年化2%的单利不算高,按照同样的操作,我们对比下收益:

合计下来,前8年的利息,共计3万。考虑到保额是最后一年给的,我们可以当做把每年的利息存起来,第十年一次性取出,计算得出总共利息是3.37万。

比较下来,我们以同样的方式在银行存取,鑫盛至尊勉强等同于2%的利息水平。如果抛开中国人寿这个金字招牌,作为年金险,在如今市场动辄预定利率4.025%的时代,鑫享至尊勉强年复利2%左右的水平,恐怕很多人都不会看它一样。

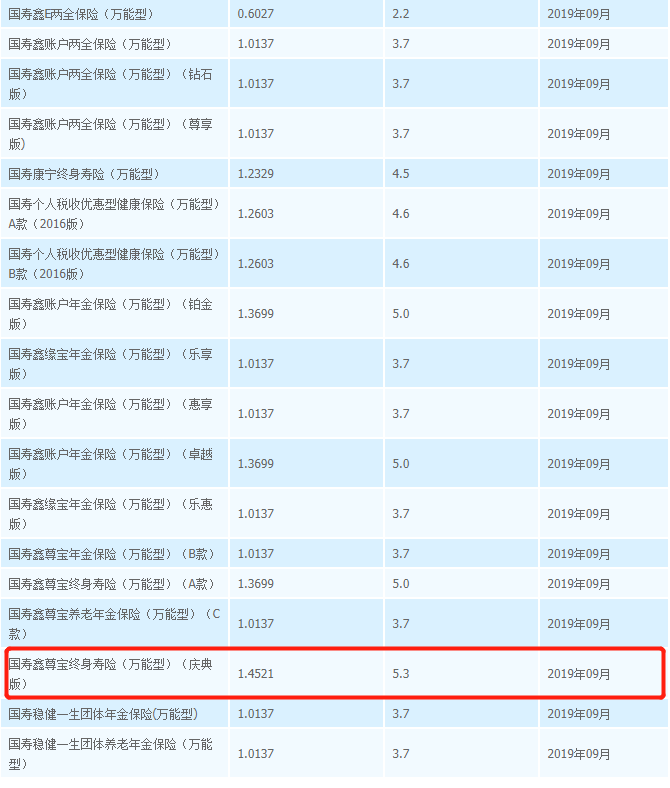

当然,这个产品还有一个万能账户,叫国寿鑫尊宝终身寿险(万能型)(庆典版)。我们听到最多的就是,万能账户的结算利率是5.3%。作为快返型年金,返还的金额,在万能账户能够长期保持5.3%的复利,长期40、50年,那收益还是很可观。

但是,5.3%是不保证的,代表当下水平。从合同来看,这款万能账户的保底利率在2.5%,保底以上的水平并不保证。如果用户清楚这一点,任然选择购买,那也算买的清清白白,怕就怕不明不白以为是保证终身5.3%的复利收益。

而且,保险公司在销售某款产品的前期,上调产品的预定利率是惯常操作,以便于宣传。产品销售期过后,很多都会回归到正常的利率水平。我查了下同期国寿其他万能账户的利率水平,大部分在3.7%,最高的就是这款庆典版万能账户5.3%。

而目前市场其他的万能账户,3%的保底利率很常见,同期在5%以上结算水平的也很多,所以但从产品看,并不建议选择鑫享至尊年金险。

目前国内的保险资金投资渠道受限,浮动性的年金险,如分红型、万能型险种,首先并不建议,整体的投资收益偏低,而且销售端往往过度夸大,误导泛滥。对于大部分普通消费者,对于非保证性收益产品人认识有限,定额型年金险类型更为适合。定额型年金保单整体收益在投保时写进合同,依靠的是保单定价时采取的预定利率,不存在浮动风险,更稳健,长期收益也很可观。

目前定额型年金的产品,受国内监管环境的限制,最高的预定利率在4.025%,如果产品的附加费用比较低的情况下,长期可以实现4%左右的收益水平,这个在目前的年金市场,已经属于最高的年复利水平。随着监管下调准备金评估利率,未来的年金产品,预定利率最高只能达到3.5%的水平。

预定利率4.025%的年金险种,现金价值高的,例如信泰如意享、纯养老型的如复星享福都不错,现金价值和养老金比较均衡的有弘康相伴一生,还有君康的颐养一生和颐养金生,可以对接君康养老社区,都是在业内评价比较不错的产品。如果你对4.025%预定利率的年金感兴趣,可以参考另一篇文章,从市面5款具有代表性的年金产品中,教你如何选择适合的类型:

《预定利率4.025%的养老年金保险,5款产品对比评测》(点击链接阅读)

当然,如果你看完有不清楚的,或者有投保咨询需求,可以添加我的电话及微信咨询。电话/微信号:18771963034(长按复制)