摘要:鑫耀东方是中国人寿2021年推出的开门红年金,保司开门红期间是年金销售的高峰期,保险公司给出的宣传文案往往十分诱人。那么业务员的收益宣传靠谱吗?鑫耀东方到底能不能买?

18771963034(长按复制), 添加作者微信交流。

点进这篇文章的读者,应该多少有被国寿鑫耀东方的宣传勾起兴趣的,甚至有已经买了的。写本文的原因,在于抱着实事求是的态度,让消费者清清楚楚买保险。从条款和实际收益出发,弄清鑫耀东方的本来面目。

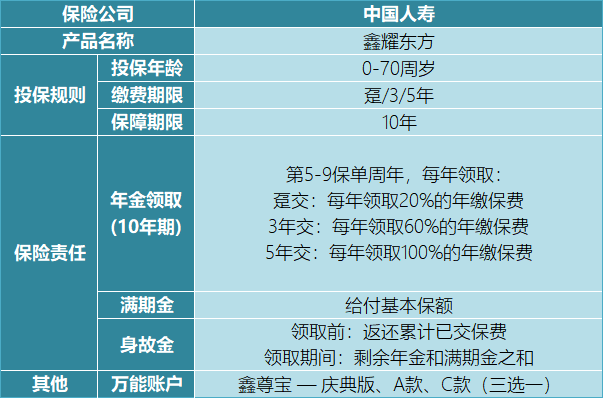

国寿鑫耀东方年金保险,沿袭了开门红年金险的传统形态,采用年金主险(短期快返型年金)+万能账户(鑫尊宝)的双险种搭配方式。年金险可以选择趸、3年、5年交,万能账户有3款对应不同缴费等级可选。

方便读者理解,我们把鑫耀东方的两个险种构成,分别称为“年金领取”部分和“万能账户”部分

鑫耀东方年金领取部分

目前主要推荐的是,年金领取部分3年缴费,10年满期,相比传统年金,特点是返还快。按照3年缴费举例,40岁男性年交10万,3年合计30万,保额3760元。

年金返还为:

- 第5-9个保单年度,每年返年交保费的60%,6万×5年共30万;

- 第10个保单年度,满期返还保额3760元,主险年金合同终止。

从这点来看,返还的前5年是把投保人的所交保费返还,而最后一年给一笔保单收益,相当于保额是多少最后收益是多少,按照上例来算,我们通过IRR内部收益率公式,最后算出3年缴费情况下,10年平均收益率是1.71%。

5年缴费为例,40岁男性年交10万,5年合计50万,满期金是4万60元,通过IRR函数计算,内部收益率在1.49%。趸交50万为例,40岁男性的满期金是93700,内部收益率在2.34%,趸交情形下,收益是最高的。

单评价收益水平,鑫耀东方年金领部分,实在说不上高。

18771963034(长按复制), 添加作者微信交流。

当下年金险及寿险产品设计,预定利率上限水平是3.5%,除去成本费用,实际收益水平达到3%以上的非常多,不论是养老年金还是增额寿险产品,找到收益超过3%的并不难。短期年金甚至还有4.025%的预定利率产品仍在售,这部分产品的实际收益超过3.5%利率上限。

所以拆开单独看鑫耀东方计划的年金领取部分,产品收益并没有什么竞争优势。当然这个产品的宣传优势,并不在年金领取有多高,而是万能账户的结算收益。 关于年金领取部分,就写到这里,现在看看万能账户部分。

鑫耀东方万能账户部分

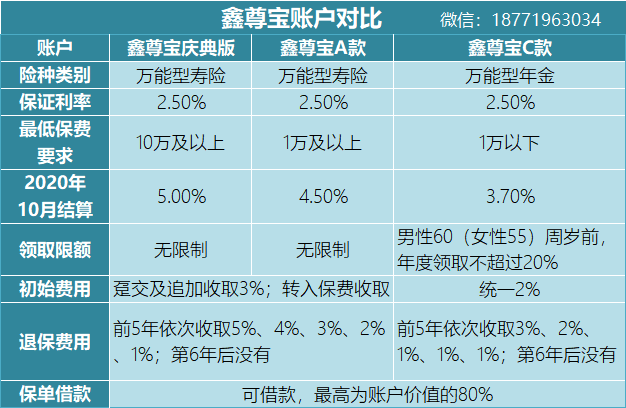

从第5至第10各保单年度,如果这期间返还的年金没有取出来,可转存至鑫尊宝万能账户。该账户的结算利率,之前是5.3%,现在4.9%和5.0%之间波动,保底利率2.5%。

从业务员的宣传效果来看,我们看到的收益演示,是默认年金没有领取的,自动转存到与万能账户中,在账户内的进行复利增值。这里有非常重要的一点需要明确:领取的钱和万能账户中增值的钱,是同一笔钱,其运作原理如图。:

但是这里需要留意:

如果第5至第10年的年金,你直接领取到银行卡了,就没有年金存入万能账户。那万能账户里面,只有账户开通资金10元或50元,我们就拿不到账户中演示的几十几百万的金额;

如果返还的年金存入万能账户,也就是不领出来用。这部分资金就将按万能账户实际利率进行增值,在计算总收益时,返还的钱已经在涵盖到万能账户余额里面去了,就不能再作为年金收益再加一次了。

但实际,不论是被误导还是自信,总会有买了保险的投保人,认为自己既可以每年领钱,又可以拿到账户的演示的余额。按照既有年金领取收益,又有账户复利增值计算,10年收益近2.5倍,这种收益水平的产品,哪里还需要业务员推销,抢购都抢不到。

18771963034(长按复制), 添加作者微信交流。

银保监早在18年就警示过,承诺保证本金的金融产品收益率超过6%就要打问号,超过8%就很危险,10%以上就要准备损失全部本金。

三款万能账户中,庆典版是三款中最高的,也是目前主打的账户。持续维持在5%上下,保费门槛也是最高的。且鑫尊宝庆典版和A款是寿险账户,部分领取没有限制;鑫尊宝C款是年金账户,退休前年度领取额度,有不能超过账户累计保费20%的限制。

万能账户既有保底浮动性的收益,同时账户余额又具有不错的领取流动性,兼顾了多数人的收益与灵活性需求,本身是非常不错的险种设计。

但选择万能账户的同时,也需要认识到账户收益的不确定性,这三款万能账户的保证利率都是2.5%,这是我们能拿到的保底收益。而万能账户的结算水平在未来走低,几乎不可避免,但具体多久会降低,会降低到什么水平,仍具有不确定性。

可以确定的至少有两点,一是保险公司万能账户的实际收益,普遍没有达到公布的结算水平,保险公司为了粉饰收益吸引投保人,而贴补账面利率,前不久监管就对此现象约谈过不少保司;另一方面随着经济环境变化,国内进入降息通道,保险公司的投资收益也会承压,不可避免会降低利率水平。

目前各家保险公司在售的万能险,目前结算利率大部分都在4.5%以上。在未来结算利率下调的预期下,我们可以尽量选择保底结算高一些的万能型产品,目前银保监允许的最高万能结算保证利率是3%,这样的产品市场选择也很多。

而每家公司的万能账户结算利率水平,是可以在保险公司官网的价格公告中查询到的,对国寿万能账户历史结算水平变化感兴趣的,可以前往国寿官网查询。

小结

总结来说,国寿鑫耀东方年金返还快,但年金收益水平一般。保险公司通过浮动收益的万能账户,与投保人共享收益、共担风险,同时提供一定的灵活度。

单纯从收益水平来讲,个人认为国寿鑫耀东方年金险并不值得买投保。同类型的定期年金+万能账户类型的,市场上可以参考光大的产品,收益要高的多,如果是考虑长期储蓄,定价3.5%的固定收益增额寿险产品也不错,领取不受金额限制,回本更快;如果考虑做养老金补充,则终身固定领取的险种更合适。

是如果寄希望这份保单有终身5%左右的复利收益水平,这个想法是不靠谱的。

当然,如果对于品牌更在意,产品收益并非首要考虑的因素,并且能接受最低2.5%的保底结算,这款产品在国寿品牌的光环下,也是值得投保的。尽管我认为产品并无优势,但投保的人也不在少数,毕竟保险市场非常庞大,每款产品开发出来都会有特定的市场。

最后,如果你有关于鑫耀东方或者其他年金险的问题,可以添加作者微信交流,18771963034(长按复制)