最近因为银保监会182号文下调了准备金利率,导致4.025预定利率的年金险相应就需要缴纳更多的责任准备金,从而导致保险公司成本增加。

虽然182号文并没有直接要求高利率年金险停售,但保险公司在承受不住压力的情况下,停售是必走之路,像天安的健康源欣享、信美相伴一生养老年金等一波4.025预定利率的产品目前都已停售,如意享昨天也已停售!可停售前的疯抢状态着实让信泰人寿这个保险公司火了一把!

那信泰如意享停售了,有没有其他的产品可以替代的呢?今天就来聊一聊4.025预定利率的弘康相伴一生:一款可以超越如意享的养老年金险:

弘康相伴一生怎么样:

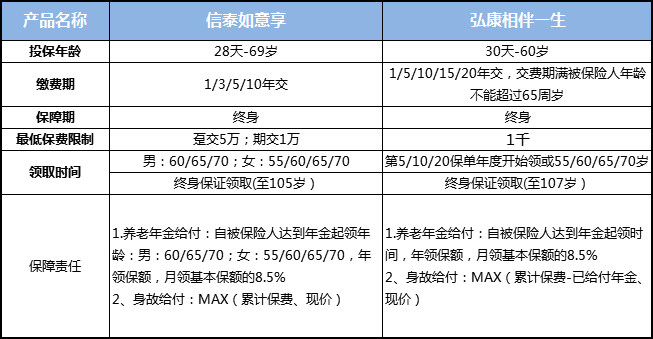

1、弘康相伴一生与信泰如意享主险对比:

- 弘康相伴一生的缴费期更加灵活,可延长至20年缴费,保费最低1千元,相比着信泰如意享,极大地降低了投保门槛,对于想存养老金但手里资金又不宽裕的小伙伴可谓是一大福利了;

- 弘康相伴一生不支持主险加减保,投保时额度是多少,后期不能更改,对于认为这款养老险不错的伙伴们可不要吝啬哦!机会要把握好~

- 弘康相伴一生支持缴费期未结束也可开始领取:比如说52岁客户10年缴费,60岁即可领取

- 弘康相伴一生领取时间相对灵活,但是有一定的限制:0-60周岁,可选第5/10/20年度开始领取;自55周岁领取限投保年龄限制是20-50周岁;自60周岁领取限投保年龄限制是25-55周岁

- 保单现金价值方面:前5个保单年度弘康相伴一生的保单现价超过信泰如意享,后期如意享现价一直高于弘康相伴一生,在20个保单年度弘康相互一生现价超过本金,弘康相互一生养老年金现价增速较慢,更适用于养老规划

- 主险利益领取方面:弘康相伴一生年领取比信泰如意享稍高,现价稍低,总利益稍低于如意享

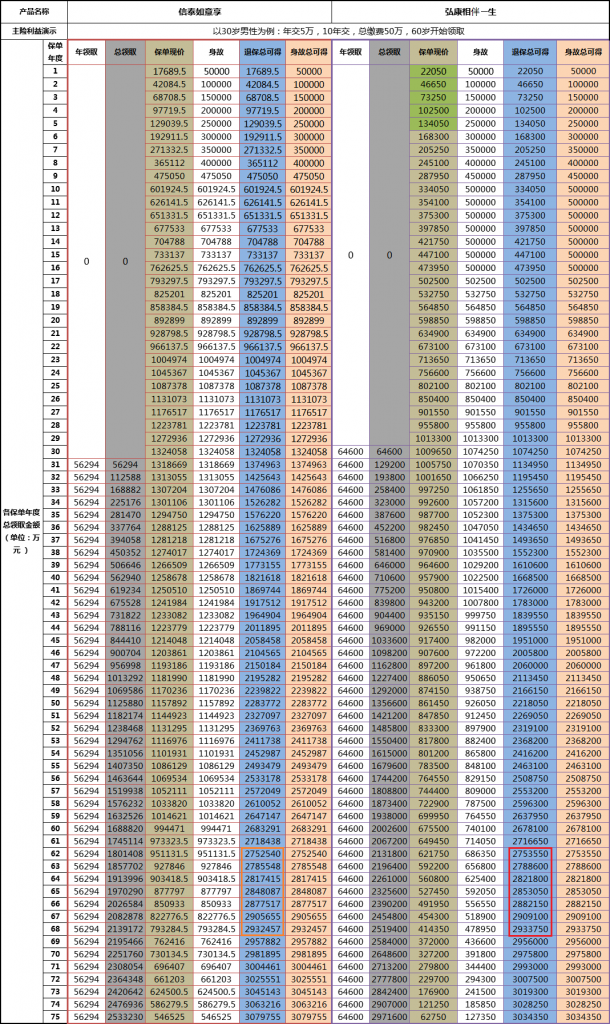

2、弘康相伴一生与信泰如意享利益演示对比:

以30岁男性为例:年交5万,10年交,总缴费50万,60岁开始领取:

弘康相伴一生从60岁开始每年可领64600元;

信泰如意享从60岁开始每年可领56294元

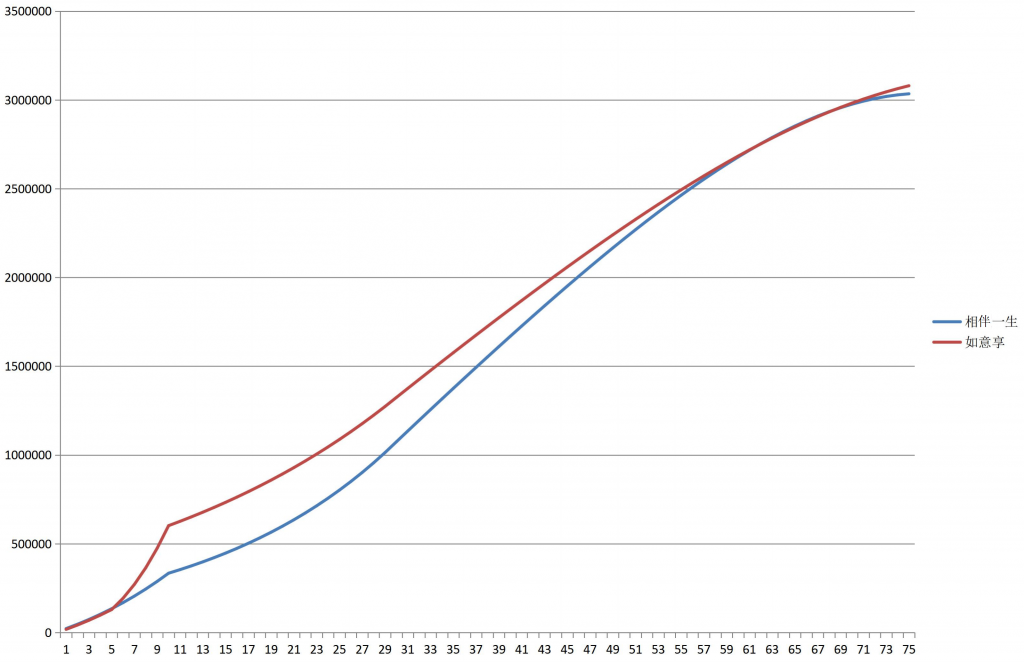

前5个保单年度弘康相伴一生的保单现价超过信泰如意享,后期如意享现价一直高于弘康相伴一生,在未领取阶段如意享的总利益远高于相伴一生,每个年度相差27万左右;开始领取以后,因为弘康相伴一生年领取高于信泰如意享,二者的差距在逐渐缩小,在第62-68个保单年度,弘康相伴一生总利益反超信泰如意享;过后又被如意享超过,此时弘康相伴一生的现价降速很快,已无力反超

下图为: 信泰如意享总利益PK弘康相伴一生总利益

3、弘康相伴一生年金附加万能账户:

喜洋洋养老年金保险(万能型):现行利率5.5%,保底利率3%

需与弘康相伴一生年金一同投保,起投金额不定,后期追加时:每个年度的保费额度不超过相伴一生期交保费的5倍;总保费额度不得超过相伴一生累计应交保费。(举例:相伴一生期交保费1万,选择10年交,累计应交保费为10万,则每年最高可搭售5万,累计不超过10万)

总结

在如意享退市之后,弘康相伴一生是一款不错的选择,该产品缴费期可延长至20年交,最低交费额度低,后期年领取较高,总体可获得的收益还是很不错的,但现保单的现金价值超过本金需要的时间较长。

该产品对二三十岁想存钱的年轻人是很友好的,年轻人收入普遍不是很高,又喜欢享受生活,月光族屡见不鲜。通过弘康相伴一生,每年可以少存一点,拉长缴费期,达到强制储蓄的同时,又可获得一笔养老专用金。

对弘康相伴一生养老年金有不清楚的地方或对4.025 利率年金险感兴趣的朋友可以添加15671675364(长按可复制,手机同号)沟通了解