摘要:平安守护百分百主打“保费返还、免费保险”,上市以来褒贬不一。有的说它集“重疾+养老+传承”功能于一体,一箭三雕,相比自家的平安福和安鑫保进步很大;有的说看似面面俱到实乃暗藏忽悠,跟市场同类产品相比仍缺乏诚意。那平安守护百分百这款产品到底怎么样?还有没有类似返还保费之后还能保障终身的重疾险呢?

欢迎条件作者交流,电话/微信:18771963034

1、平安守护百分百产品评测

1.1产品介绍

1.2案例演示

1.3卖点与不足

2、 类似产品方案推荐

2.1两全附加重疾

2.2重疾附加两全

2.3重疾险和理财险组合

1、平安守护百分百产品评测

1.1产品介绍

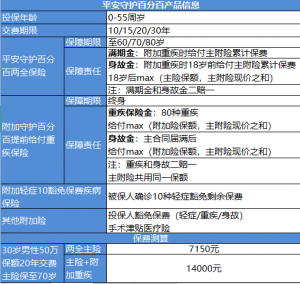

平安守护百分百这款产品的主险是两全寿险,可以自主选择保障期限,即保至60岁或70岁或80岁。在此期间若发生身故则赔付身故金,若生存至满期,则可以获得满期金。所谓“生死两全”,肯定有钱拿,要么拿到累计保费要么就拿到保额。

主险可以附加一个保障终身的重疾保险,只要罹患合同约定的80种重大疾病就可以获得重疾保险金赔付,且主附合同均同时终止,也就是重疾赔付后就不会再有满期金或身故金了。

为什么附加险重疾赔付之后会造成主险合同同时终止呢?这是因为附加的重疾险是属于提前给付型的,即重疾保额会占用部分或全部主险保额。这款产品重疾保额正好等于主险保额,因此在重疾赔付之后主险的保额和现价就降为零了,主险合同自动终止。

附加的这个重疾险还带有身故保障责任,不过这个身故责任只能在主险届满后才能用上,也就是说只要没有发生过重疾理赔,那么早晚都可以拿到身故金赔偿。

另外,还可以附加轻症10豁免保费疾病保险,如果主险的被保人在交费期内罹患合同约定的10种轻症,那么就可以免交主附险后期的待交保费,减轻经济负担。

除此之外主险投保人也可以附加投保豁免保费的疾病保险或寿险,在投保人罹患轻重疾病或身故时候就能免交后期保费。

欢迎条件作者交流,电话/微信:18771963034

1.2案例演示

以30岁男性投保50万保额,主险保至70岁同时附加终身重疾险保险,按20年交费来算,年交保费14000元,累计保费28万。

假如他不幸于70岁之前(等待期后)罹患合同约定的重疾或身故,则可获赔50万元,同时合同终止。

假如他活到了70岁主险合同满期,则可以获得等同于累计保费的28万元满期金用来养老,而且附加重疾合同里的重疾和身故保障责任继续有效。假如他继续活到80岁时罹患合同约定的重疾或身故,则还可以获赔50万,同时合同终止。

这么看来,这款产品“重疾+养老+传承”一箭三雕的宣传似乎有一定道理,只不过“重疾”和“传承”只能二选一,并且如果在主险满期前就罹患重疾则无法获得满期金用来养老。

1.3卖点与不足

平安百分百产品卖点主要是满期可以返还保费,感觉好像不用花钱就可以免费获得终身重疾和身故保障一样。相较于重疾或身故等负面风险,人们往往更喜欢这种活着也能拿到钱的保险,却不知为此得多付出几何。

首先,这类返还型的终身重疾险相比单纯的终身重疾险肯定保费更贵,至于贵多少且待下文分解。想象一下假如把每年多交的保费存起来或者做个理财投资到70岁说不定也收益不菲呢?

其次,这款产品保障力度偏弱。重疾仅保障80种且仅赔付一次,相较于主流产品保障上百种重疾且可以多次赔付来看相差较大。并且守护百分百重疾险并没有包含常见的轻症/中症保障责任,也没有全残责任,显得欠缺诚意。

另外,我们需要注意这款产品并非一定能够领取满期金,如果在满期前就罹患重疾的话合同就终止了,就拿不到满期金了。

2、类似产品方案推荐

2.1两全附加重疾

平安百分百是由两全主险附加终身重疾(含寿险责任)保险组合而成的,类似的产品还有阳光人寿的阳光护产品。

我们以30岁男士投保两款产品,来看看保障责任和保费差异。

从该案例来看,平安守护百分百年交保费便宜约200元,但阳光护保障责任更全面,多了60种轻症保障及全残保障,另外重疾病种也多了30种。

欢迎条件作者交流,电话/微信:18771963034

2.2重疾附加两全

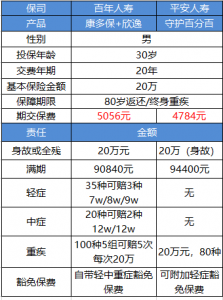

一般保司产品往往通过重疾主险附加两全险的方式实现满期返保费,并且主险往往都是重疾多次赔付的产品。以百年康多保终身重疾险附加欣逸两全险为例,来跟平安守护比较如下:

从该案例来看,百年康多保附加欣逸两全保险年交保费比平安守护百分百贵了约270元,但保障责任丰富很多,覆盖轻中重疾且均可多次赔付,大大提高理赔概率。

2.3重疾险和理财险组合

从产品组合形态来看,我们还可以用一款单次赔付的终身重疾险(含身故责任)和一款理财险组合,实现重疾(身故)终身保障和“ 到期返本 ”的双目标。

我们以某单次赔付的终身重疾险(带身故责任)为例,30岁男性投保50万,20年交费年交7824元,相比平安守护百分百每年可少交4135元,累计可少交保费82700元。

从保障责任来看,该产品也是完全碾压守护百分百的。唯一不同就是该产品没有80岁返还保费责任,而平安百分百产品可以在80岁满期时给付236000元。

不过该产品每年可节约4135元保费,如果将结余款项用来购买理财保险,那在80岁时能够积累多少收益呢?是否可以达到236000元呢?

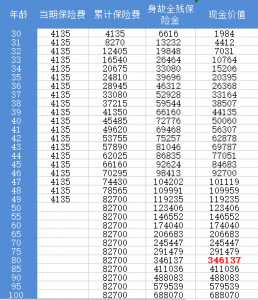

我们再拿某增额寿险来演示,看看30岁男性按年交4135元*20年,到80岁时候退保现价能够达到多少。

从演示表可见,如果投保该增额寿险,年交4135元*20年交,到80岁时退保可领取346137元用于养老,比平安守护百分百80岁时的满期金236000元更多。而且增额寿险的身故全残保险金和现价逐年递增,期间可通过减保取现或保单贷款进行资金灵活周转,用于子女教育金或自己的养老金。如果不取用,可以一直复利增值,传泽后人。

综上所述,希望用一个保险产品就打包实现“重疾+养老+传承”三个目标的话确实比较困难,因为不同种类的保险有着不同的功用,用来解决不同的问题。通过对不同保险产品的合理搭配组合,最终满足客户需求,正是我们经纪人价值所在。

如果你比较中意类似平安守护百分百这样带保费返还的终身重疾险,并且还要有身故责任,不妨联系作者聊聊,可以帮你省钱省心。

欢迎条件作者交流,电话/微信:18771963034