摘要:光明至尊是光大永明推出的增额终身寿产品,年度基本保额按3.8%逐年递增,这个增幅比信泰如意尊更高。那么保额增长快是不是带来了高保额和高现价呢?这款产品与如意尊等几款竞品相比如何?我们该如何选配增额寿险呢?今天宁哥跟大家一起来分析探讨。

- 光明至尊增额寿产品介绍

- 几款热门产品演示分析

- 如何选配增额寿产品

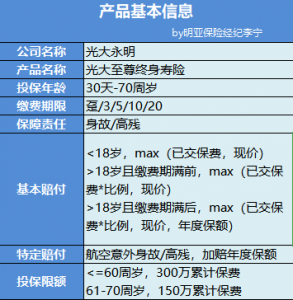

光明至尊增额寿产品介绍

光大永明人寿保司成立于2002年4月,由中国光大集团和加拿大永明金融集团联合组建。目前,光大永明人寿的注册资本金为54亿元人民币,资本实力位于国内寿险公司前列。截至2020年一季度末,保司综合偿付能力充足率为181.98%,风险综合评级A类。整体来说保司品牌和实力是非常棒的。

光明至尊增额寿产品提供身故/高残保障,在18周岁前赔付累计已交保费和保单现价两者大值;在18周岁后且在缴费期内发生风险则赔付累计已交保费*给付比例和保单现价两者大值;在18岁后且在缴费期满后发生风险则赔付累计已交保费*给付比例、保单现价和年度基本保额三者大值。

如因航空意外导致的身故/高残,除了以上赔付外,保司还会额外给付金额等于年度基本保额的赔偿金。

附加高额意外保障已成为主流增额寿险的标配,尤其对于商务人士来讲,节约了经常购买航意险的费用和时间。

以上,年度基本保额以保单初始年度基本保额为基数,按3.8%逐年递增,即当年基本保额=上年度基本保额*1.038。3.8%增长率高于竞品水平(一般3.2%-3.5%),但年度基本保额还与保单初始年度基本保额直接相关,增长率高未必年度保额一定就高,待下文与竞品进行对比分析后才能判别。

给付比例则是按照被保险人身故/高残时的到达年龄来确定的,具体如下:

作为增额终身寿险,光明至尊不仅对身故/高残风险进行充分保障,实现财富指定传承,更可以通过保额/现价不断增长实现保值增值,并且在必要时可以通过减保取现、保单贷款方式获得现金流以备不时之需。

案例演示:李先生为5岁儿子小明投保,交费10年,年交10万元,基本保险金额60.7万元,小明18-21周岁,每年减保退回5万元作为教育经费,共计20万元;小明30-31周岁,每年减保退回30万元作为婚嫁金和创业金,共计60万元,小明65周岁,退保领取全部现价336万元用于养老,累计领取416万元。

光明至尊这款产品年满18周岁的完全行为民事能力人员可以作为投保人为自己、配偶、父母、子女投保,后期可以通过保全变更投保人实现隔代投保。

另外,这款产品后期可以对接光大安心养老计划,累计保额30万可以获得光大旅居养老服务优享权,100万可以获得长居养老优享权和旅居养老优享权。

如有意了解光大安心养老计划,欢迎添加宁哥电话微信咨询13971002618(长按复制)。

几款热门增额寿产品比较

宁哥挑选市面上几款热门增额寿产品:信泰如意尊和锦绣传承、中意永续我爱、同方全球传世尊享、长城爱永随、北京人寿京福传家以及已停售的中华尊来和光明至尊进行投保演示对比,通过保额(身故金)、现价(退保金)数据就可以比较直观的看出来产品价值差异。

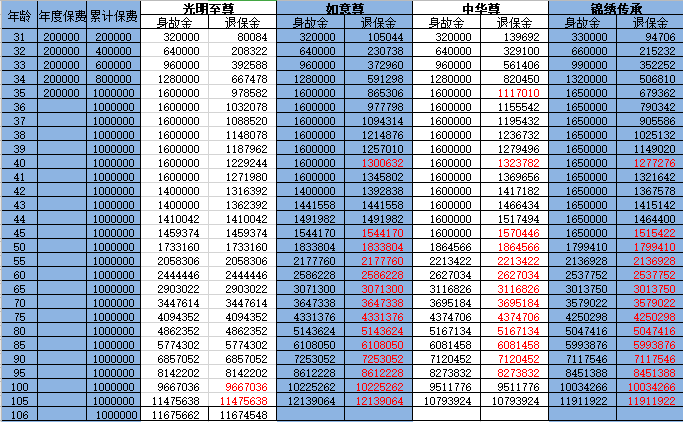

为了方便同口径比较,这八款产品都以30岁男性,5年缴费,每年交20万,累计保费100万,为自己投保来进行演示。

通过以上案例利益演示对比可以看到:

1、从现价(退保金)对比来看,中华尊一直保持领先至82岁,然后被如意尊超越。在中华尊停售后,如意尊确实具备扛鼎实力。

2、光明至尊的现价大部分时间落后于中华尊、如意尊和锦绣传承,位居第四,且在98岁时超越中华尊,位居第三。

3、光大至尊和如意尊、锦绣传承在前几年的现价相对较低,缴费期满时退保金还没有超过总保费,因此前期退保会有较大损失。

4、从身故金(不算航空意外身故)来看,锦绣传承、中华尊和爱永随在前期赔付金额会多一些。

5、按照预期寿命85岁来计算,内部收益率IRR较高的分别是如意尊(3.54%)、中华尊(3.53%)、锦绣传承(3.5%)、光明至尊(3.43%)。

以上仅从退保现价、身故赔付角度分析对比了几款产品,比较片面。因为选择一款增额寿产品,可能还要考虑比如保司品牌、投保年龄、免体检保额、保单贷款利率、是否有额外意外保障、可否附加投保人豁免责任、可否设立第二投保人、可否隔代投保、可否追加保额、可否减额交清、可否对接保险信托以及其他附加的权益等诸多因素。因此,如果你有意了解或选配增额寿产品,最好找专业人员根据自身实际需求制定方案,欢迎联系宁哥,手机/微信13971002168(长按复制)

像光明至尊这款产品,虽然现价不是最高的,但保司品牌好实力强,附加了高额航空意外保障,更可以对接光大安心养老计划,获得光大养老遍布全国的公寓社区的长居和旅居优享权。现价虽少了一些,但获得更多保障和增值服务,或许更超值。

如何选配增额寿产品

我们在选配增额寿产品之前,要明确自身的需求,了解增额寿产品的功用。

增额终身寿产品本质还是终身寿险,而终身寿险解决的首要是财富传承的问题。区别于定期寿险的高杠杆,终身寿险的保险杠杆会低很多,前期保费投入大,长期来看更接近储蓄。之所以选择终身寿,很多人看中的是寿险指定传承的确定性,避免身后纷争。

其次,不同于定额终身寿,增额寿险的现价和保额是按年复利递增的,因此可以起到保值增值、抵御通胀的作用。结合减保取现、保单贷款等灵活支用的功能,增额寿险就可作为投保人生前财富规划的工具,可以用于自己养老、孩子教育婚嫁储备,起到类似年金的作用。

活着时候现价逐年增长且由投保人进行自由支配(减保取现或保单贷款),并可根据情况变化申请变更投保人或受益人,或者设立保险信托做好身后安排;若不在了身故金就可传承给指定的受益人或按照保险信托执行分配。因此增额寿险是一款实用的法律工具,操作得当,就可以实现债务隔离、资产保全、传承规划等功效。

了解增额寿险的以上功用特点之后,我们在选配时候要注意以下一些问题:

- 投保增额寿时需要如实告知健康情况,对身体健康要求高于年金。年龄较大者若有身体健康异常可能无法顺利投保。

- 增额寿偏重于财富传承和理财规划,风险保障杠杆较低,建议搭配定期寿险,兼顾前期高保障杠杆和后期保值增值。

- 增额寿可以通过在特定年度减保取现作为自身养老和子女培养费用,起到类年金的作用。不过如果你特别看中生前资金规划的话,也许年金产品更适合。

- 增额寿产品保额和现价逐年递增,一般年增3.5%左右,复利增长效果需要较长的时间才能充分体现,因此越长寿越可观。如果看中短期增值的话,不建议选择增额寿,定期年金收益会更高。

- 从上面几款产品投保演示数据可见,没有一款产品能在保单持续期间一直做到最好做到极致。前期现价高的都毫无例外跑输了中后期,中后期高的前期表现都不是特别好。我们可酌情选配。另外,在选配时我们还要考虑年龄、健告、保贷利率、额外保障、投保人豁免、隔代投保、追加保额等诸多因素,进行综合评估,只有最适合自己的那款才是最好的。

专业人做专业事,欢迎联系宁哥继续探讨咨询终身寿产品,电话/微信:13971002168(长按复制)