最近有客户来咨询保险,不是没买保险,而是家里买的保险实在太多,前期购买的时候对保险了解的不是太多,都是听取朋友的意见买的,最近通过网上学习了一些保险知识,总觉的自己买的保险钱花了,但保障不够,现在想退保重新购买,又觉得交了这么多年的费用会不划算。到底怎样处理才是对自己最有利方案。

首先从我们的角度来分析,我们是不建议轻易退保的,退保会带来不小的损失,所以如果不是非常必要的话,不要选择退保。

什么情况下可以选择退保

- 购买的产品根本不能解决自己的担心的问题。如家庭需要解决的是因疾病和意外引起的高风险,带来巨大的家庭经济损失的保障问题,结果却买了一堆理财产品,占了家庭很大的支出,导致来规划保障型产品保费预算远远不够,这时可以做一部分的调整。

- 产品能够解决自己的需求,但因为信息不对称,购买了保额低,保费高,同时缴费年限短,如果更换产品,不仅总保费不用多交,还能获得更高的保额,更好的保障。

退保会带来哪些损失

1、经济损失

退保时,保险公司并不会返还已交保费,而是退还保单的现金价值。

保单的现金价值是什么?从保费的构成来看,你交的每一笔保费里,都包含了风险保费和服务费,也就是说,这笔钱里有一部分拿来购买风险保障了。在保单生效后,保障期限内,保险公司已经为被保险人提供了应允的保障,就会扣除相应的风险保障等费用,所以退保时,并不会原额退还已交保费。并且初交保费几年,保单的现金价值是非常低的,可能交了几千上万的保费,退保时只退了几百块钱。所以在重新规划保险时,这个损失也是需要纳入考虑的因素

2再投保遇到的风险

大家都知道,购买保险的时候,年纪越小,保费相对会便宜,还有重要的一点就是身体条件在改变,几年前可以标体承保,但几年后因为身体出现了一些问题,保费可能会有所增加,甚至还有拒保的风险。

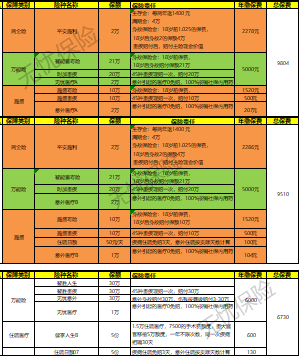

从上面的文字我们了解到,我们不能简单的就做出退保的决定,如果只是简单的一份产品,还是比较好做比较,像这位客户,7份保险一共涉及到三位被保险人,产品的购买年限,长的已经交费8年,短的已经交费2年,同时客户本人的身体也发生了一些改变,有过住院记录,所以会相对复杂。收集信息后,做了1份家庭保单整理,然后需要做具体的产品对比分析,来取舍调整。

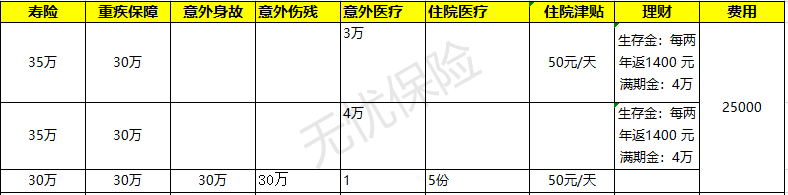

经过较长时间沟通分析后,客户保留了自己已交八年的产品,同时加保一份50万重疾及100万寿险,两个小孩的保险全部推倒重新配置。

如何正确退保

退保后不再投保,因为保险费用已经扣除了1年,我们尽量等到下次缴费前。

退保再投保的话,等待期也是会重新开始计算的。因此一定要过了新保险的等待期,可以正常保障了之后再退保。不然中间会出现保障断档期,哪怕只有一天,这一天都是没有保障的,而一旦在这个时期内发生意外,是得不偿失的。

退保不用急在一时,只要在下次缴费时间之前退掉就好。如果到了缴费时间,新保险还没过等待期怎么办呢?

保险公司一般都有60天的宽限交费期,投保人可以在宽限期内的任何一天交费。如果60天内仍无法交费,保单开始失效。因此,我们还有60天的时间来度过新保单的等待期。

小结

退保有损失,有风险,所以不要轻易选择退保,如果有这方面的想法,一定需要综合考虑过后,做好退保的规划,将自己的损失及风险降到最低。