摘要:本文盘点了2020年7月,市场上的4款教育年金险产品。分别是信美相互的天天向上、复星保德信的星宝贝、瑞泰人寿的年年享、恒安标准的筑梦未来。针对这4款产品的各自特点,给出一定的投保建议。

1、为孩子购买教育金需要注意什么?

2、2020年4款比较好的教育金分析和点评

写在前面:

由于教育金是给宝宝未来教育支出的刚性兑付,所以不建议去投保分红型年金险或者万能年金。分红型年金和万能年金要预留保单红利,确定利益低,且分红不保证,万能的保底也不高,所以本文不讨论分红产品和万能年金产品。

一、为孩子购买教育金需要注意什么?

教育关系着孩子的未来,作为家长,我们不仅关心孩子的健康,更要看重孩子的教育,然而现在养育孩子的成本着实不低,很多家长为了孩子的教育,想到了购买教育金保险来保证孩子将来的教育费用,缓解经济压力。

教育金保险,属于一种年金险产品,家长提前存入一笔保费,在孩子未来的特定教育阶段可领取教育金。类似于在银行存了一笔资金,并且由于中途退保代价较高,这样家长就不会随意挪用这笔资金。教育金投保也比较灵活,家长还可以根据自己对孩子未来的教育规划或者预期,灵活选择教育金的领取时间和金额。可以说,为孩子购买教育金保险很有意义,孩子将来的教育费用有保障。

1.提前规划,越早购买越好

和其他的消费不同,教育周期长达一二十年,教育支出是家长持续不断必须要花的一笔钱,缺乏时间弹性,不能因为资金不足而推迟孩子的教育。我们需要在现阶段就做好准备,未雨绸缪,让手头上的资金通过稳健合理的方式实现保值增值。以免在孩子大学、深造等阶段,教育支出压力骤然增加,难以承受。

同时也要注意,教育金保险对孩子年龄有限制,一般来说,孩子超过十一二岁就很难投保教育金保险了,为孩子购买教育金保险要趁早。

2.选择高性价比的产品

投保最好通过比较,选择出高性价比的教育金保险。现在投入的保费,将来要能稳定地累计领取到更多的教育金才行。要清楚,购买教育金的目的不是为了获取短期的高额回报,而是为了转移风险,稳健保证孩子将来的教育费用,实现教育资金保值增值。

3.尽量选有保费豁免功能的产品

很多教育金产品都有保费豁免功能,或者说可以附加保费豁免,万一不幸发生意外或疾病身故等合同约定情况,导致无力承担保费,可以申请豁免后续未交保费,孩子的保障依然有效。

二、2020年4款比较好的教育金分析和点评

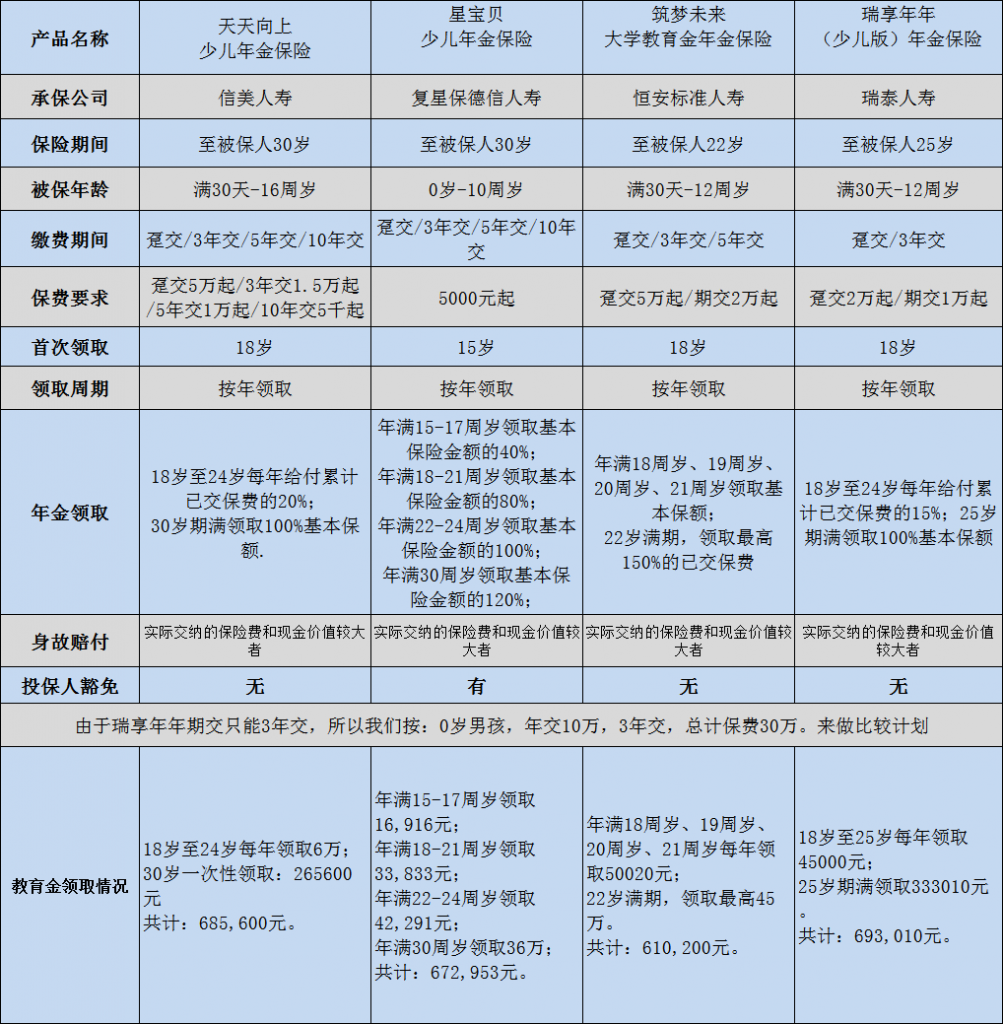

整理分析一下现在正在售的4款比较好的教育金,分别是:信美相互的天天向上、复星保德信的星宝贝、瑞泰人寿的年年享、恒安标准的筑梦未来。

如上图所示,为了方便探讨,我们以0岁宝宝为被保人举例:年交10万,3年交,共存入30万,分别能领取:

1)、信美相互的天天向上,18岁至24岁每年领取6万;30岁一次性领取:265600元;共计:685,600元。

2)、复星保德信的星宝贝,年满15-17周岁领取16,916元;年满18-21周岁领取33,833元;年满22-24周岁领取42,291元;年满30周岁领取36万;共计:672,953元。

3)、筑梦未来大学教育金年金保险,年满18周岁、19周岁、20周岁、21周岁每年领取50020元;22岁满期,领取最高45万。共计:610,200元。

4)、瑞享年年(少儿版)年金保险,18岁至25岁每年领取45000元;25岁期满领取333010元。共计:693,010元。

那少儿教育金保险到底选哪个好?

从利益最大化来说,瑞享年年(少儿版)年金保险是最好的选择,当然前提是能接受最长只有3年的期交;

如果想让孩子从高中就给开始领取,那么复星保德信的星宝贝是比较好的选择;

若想以最快的时间领取回来,那推荐瑞享年年(少儿版)年金保险,当然,年金险收益是靠本金+时间增值的,这款年金险22岁就领取了满期金,所以相对其他三款产品,收益会相对少一点;

如果孩子年龄已经超过12岁,那么信美相互的天天向上是最好的选择,其他三款产品期交最高只能支持12岁。

在我看来,这4款纯粹的少儿教育金产品,比起市面上很多伪教育金来说已经相当有优势了,其本身不存在任何的优劣,依照我们自身的需求去选择,合适的就是最好的,给孩子一个确定的未来是很重要的。

当然,如果你看完还是不知道怎么去选择,或者有投保咨询需求,可以添加我的电话及微信咨询。电话/微信号:13264702186(长按复制)