摘要:现在企业的用工风险越来越大了,如果没有规避风险,工伤事故给创业公司造成的损害非常大,甚至可能会让一家公司倒闭!公司究竟如何借助雇主责任险来规避用人风险?今天我们就来详细的说清楚。希望给各位创业的企业主朋友一些帮助。谢谢!

1、为什么老板要买雇主责任险?

2、雇主责任险具体是什么呢?

3、雇主责任险和团意险的区别?

4、实际投保案例的分析和建议

5、雇主责任险的理赔案例分享

一、为什么老板要先买雇主责任险?

讲2个身边亲朋好友公司发生的故事你们就明白了:

1)、我的表哥是一家科技公司老板,为了给他们的员工谋福利,为所有员工上了团体意外险。在保险期间内,一名员工在下班途中因交通意外身故。员工自己并没有任何的商业保险,幸好有公司给上的团体意外险,保险公司很快对员工家属进行了赔偿。可身故员工家属在拿到保险公司的赔偿后,又向表哥提出了额外的赔偿要求。表哥认为,给员工买了保险,而且也已经理赔了,因此拒绝再承担赔偿。

随后,员工家属将他告上了法庭,最后法院宣判,企业依然要向员工家属支付巨额的赔偿金。大家看完这个案例作何感想?说员工家属过分?可依法应得的利益,连法院都宣判了,能说他不应当争取吗?说老板该倒霉?老板是个良心老板,愿意为员工谋福利,给员工买了团体意外险。可惜保障了员工,却忽略了自己。

2)、同学的一家小型创业公司,刚刚起步,只有十来个人,但是业务前景非常好,刚推出了产品就接到了不少订单,大家都憋足了劲准备大干一场,年底多分一点年终奖。没想到国庆节前的最后一周,一位员工出外勤时不幸遇到车祸,被撞成高位截瘫,重伤住院,家属把公司告上法庭,要求公司赔偿员工下半辈子的生活费,算下来要赔接近一百万!一下抽干了公司所有的流动资金,现在已经无力维持生产,在走破产程序了。

一家刚起步的小公司就这样折断了翅膀,令人惋惜。数据显示过去三年,我国工伤保险待遇纠纷数高达21273件,占社会保险纠纷的71.90%。有老板会觉得:我们公司很正规,给员工都上了足额的社保,就算不幸发生工伤事件,也会有社保基金赔付给员工,不会给公司造成太大的冲击。可是上面案例中我同学的这家创业公司,也是一分不打折的给员工交了社保的,为什么还要赔到破产呢?

这是因为,社保、还有许多公司都会买的团体意外险,并不能代替企业在工伤事件中的赔付责任。当工伤、职业病发生后,即使企业有为员工缴纳社保,但按照劳动法规定,企业仍然需要承担相关的医疗费用,并负责经济赔偿责任,这一部分是社保和团体意外险所不能覆盖的。所以,工伤事故一旦发生,除了员工要承受巨大的不幸之外,企业身为雇主,同样也是很无奈的,不仅受到人才损失、经济损失,甚至会影响公司的名誉,到时真是欲哭无泪。

所以,我们需要做好两件事情,来预防这种情况的发生。第一、建立好安全制度,尽力不让工伤事故发生,防患于未然;第二、万一不幸发生工伤,怎么办呢?可以非常有效的规避掉企业的赔付风险,同时该赔偿给员工的一分不少。这个神奇的工具就是:雇主责任险。

更多细节投保问题,和相关问题,可以随时联系我(微信/电话:13264702186)。

二、雇主责任险具体是什么呢?

1)保险标的雇主责任险是一种“责任”保障,对于有直接雇佣关系的员工,雇主需要负担其雇员因意外事故产生的医药费、诉讼费及经济赔偿责任。

2)保险内容在从事保险单所载明的与雇员的业务有关的工作时,因遭受意外事故而受伤、残废或因患有与业务有关的职业性疾病,所致伤残或死亡,被保险人根据法律或雇用合同,须负担医药费用及经济赔偿责任,包括应支出的诉讼费用,由保险人在规定的赔偿限额内负责赔偿的一种保险。简单来说就是员工在工作期间受伤,雇主需要支付员工受伤治疗带来的医药费用,或进行经济赔偿。

有人会问,雇主责任险保障的是工伤,员工个人都会被强制上社保,社保中包含工伤保险,那我为什么还要买雇主责任险呢?

第一,工伤保险属于社保范畴,得到的是最基本的保障,是按照某地区工资的平均水平进行赔付的。不过,这里需要注意的是,如果用人单位为员工缴纳社保标准是按照最低缴费基数缴纳社保,那么员工因伤身故后得到的工伤保险赔付额就会较低,对员工家人来说可能是杯水车薪。 如果员工家人得不到满意,势必会给企业接来下的生产发展带来一定负面影响。

第二,除了工伤保险报销的项目外,还有部分费用需要用人单位自己承担。包括以下内容:

(1)停工留薪期待遇;

(2)护理费;

(3)5-6级伤残的伤残津贴;

(4)5-10级一次性伤残就业补助金;

(5)最低缴费基数与实际工资待遇差额;

因此,工伤保险能为企业提供一定的保护,但并不能十分有效地转移用工单位的风险,企业老板需要一份雇主责任保险,来降低用工的风险。尽管配备一份雇主责任保险是必要的,但是现在市面上也有很多员工福利保险,宣传中也提到是可以转嫁企业员工风险的。

为此,不免有朋友会产生疑问:那我买员工福利保险既能转嫁风险,又能维系员工的关系,何乐而不为呢?这里我要跟大家说,这些都是无法替代雇主责任险的。拿市面上常见的员工福利保险来说,其实大多是团体意外险或团体医疗险之类等等,与雇主责任险有着本质上的不同。雇主责任保险保障的主体是“雇主”,即企业主;而员工团体意外险保障的主体是员工个人,在保障主体上就大有区别。

而且在保险理赔时,雇主责任险将赔付款打至企业帐户,补偿的是企业的损失;而后者团体意外险则是将赔款直接打到员工个人帐户的,弥补的是员工的损失。若只配置了团体意外险的话,除了保险会给予员工补偿,作为企业的赔偿责任是仍然存在的,仍需要对企业自身对员工进行经济赔偿。不过,企业主朋友可以通过团体意外险和雇主责任险的搭配,来更好地为企业自身和员工提供安全牢靠的保障。

更多细节投保问题,和相关问题,可以随时联系我(微信/电话:13264702186)。

三、雇主责任险和团意险的区别

雇主责任险到底能帮助企业规避哪些风险?我们以企业投保比较多的团意险,和雇主责任险做对比,来展示:

1)、保险责任雇主责任险:死亡、伤残、医疗费用、误工费、伤残津贴、法律费用、职业性疾病给付等。团体意外险:意外身故、伤残、医疗费用等。

2、赔付对象雇主责任险:直接赔付给雇主,然后雇主转给雇员。团体意外险:直接赔付给雇员。

3、伤残等级雇主责任险:针对工伤,按工伤十级伤残鉴定标准赔偿,包括职业病;针对非工伤意外,按照商业意外十级赔付。团体意外险:按照商业意外十级赔付。

4、法律后果雇主责任险:雇主依法履行经济赔偿责任,不再承担法律责任。团体意外险:不能免除雇主责任,员工及家属获得保险赔偿后,还可以要求雇主赔偿,法律是支持的。

所以,雇主责任险的保险责任可以说是等于工伤的责任+团体意外险的责任,保障更为全面,但团体意外险属于给员工的福利,而雇主责任险的目的更倾向于降低雇主风险,到底如何取舍,还看企业主的需求是怎样的了。投保雇主责任险后,当发生工伤,赔偿款将直接发放给企业,再由企业赔付给员工,这样就将企业的赔偿责任转移出去,极大的降低用工风险。上面的创业公司,如果购买了雇主责任险的话,就完全不用为巨额的赔付责任头疼了。

如果你的企业有这些岗位的话,我建议你,一定要投保雇主责任险,给公司的用工保驾护航:

1)、劳动密集型比如制造、餐饮、物流、商超等行业,人员流动性大,发生意外风险的概率高。

2)、出外勤多外勤员工, 发生意外、伤残、交通事故等安全事故的概率要远远高于内勤员工。

3)、兼职员工多兼职人员流动性大,线下活动较多,且企业无法提供社保,一旦出现意外,将给企业造成极大困扰。

四、实际投保案例的分析和建议

下面讲述一个我的客户案例,让大家更清晰的了解雇主责任险怎么买?中小创业公司究竟如何规避用人风险?

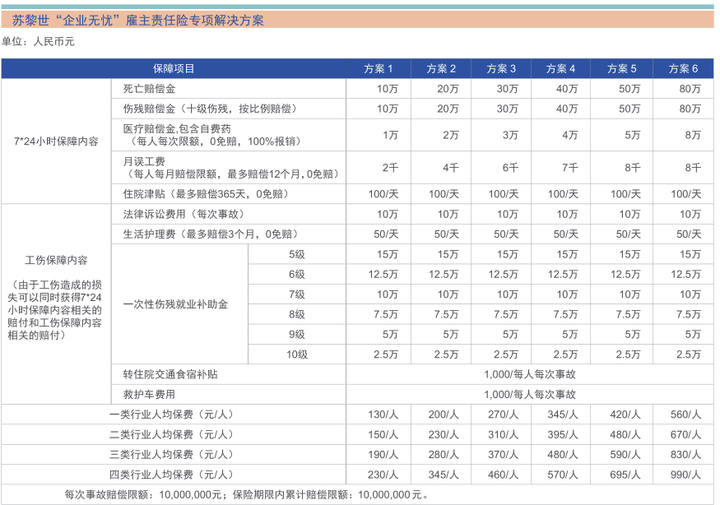

客户需要: 进口贸易公司,给员工买了社保,但是公司销售经常出外勤,担心发生意外、伤残、交通事故等安全事故,另外仓库的员工,人员流动性大,发生意外风险的概率高。所以想用保险解决这个担忧。了解客户实际需求后,推荐了团体意外险和雇主责任险,经过细致讲解,和对企业实际的需求做分析,客户最终确认了投保雇主责任险。然后筛选了4家公司的雇主责任险,给客户做选择。最终选择了一下的,苏黎世保险公司的雇主责任险:

客户具体方案: 公司做进口贸易,行业类别属于2类,人员40个,选择的是计划6,最终保费:24120元(享受9折优惠)。分摊算到每个月,每个人每月50元的成本,保障了每个人80万的死亡、伤残的极端风险,还有误工费、医疗费等等责任。如果公司有人员流动,可以随时申报增减人员,多贴少补的方式参保进来。

客户非常满意,经过我专业的讲解和真诚推荐,客户清清楚楚知道风险,明明白白做了保障,踏踏实实的进行发展。当然,每个企业的经营情况和人员数量不一样,所选的公司产品和具体计划也不同,有这方面风险担忧的企业,特别是初创的中小公司,可以联系我做具体的沟通交流。

更多细节投保问题,和相关问题,可以随时联系我(微信/电话:13264702186)。

五、雇主责任险的理赔案例分享

以上是苏黎世的雇主责任险,保障责任和理赔速度以及服务都是不错的,那么接下来我分享3个之前投保了这个雇主责任险的客户,后面发生理赔,我帮忙协助处理过的真实理赔案例,让各位企业主更直观的了解风险,和应该怎么投保。

案例分享一 :

李某是被保险人某线缆有限公司的雇员,于2019年6月入职被保险人,入职后任职生产车间主任。2020年2月19日,李 某在指挥并协助车间工作人员搬运设备时因地上有积水,脚底打滑摔倒,导致头、肩部受伤。检查后,李某被确诊为: 颈椎中央管损伤综合征并枕骨骨折、硬膜外血肿、蛛网膜下腔出血等;住院治疗25天,并经后续的门诊治疗后痊愈, 期间共病休117天。李某的本次事故被当地人社部门认定为工伤,并经司法鉴定机构鉴定为8级伤残。

保障责任:“企业无忧”雇主责任险方案五(保期:2019.7.26-2020.7.25)

理赔金额:

1、一次性伤残就业补助金: 75,000.00; 公司按照当地工伤赔偿标准就一次性伤残就业补助和伤残赔付金打包对伤者进行了赔付,赔付金额:115,000.00,按保单约定:8级伤残赔付定额赔付:75,000,故按保单限额予以赔付。 (不需要解除劳动合同)

2、伤残赔偿金: 40,000; 公司按照当地工伤赔偿标准就一次性伤残就业补助和伤残赔付金打包对伤者进行了赔付,赔付金额:115,000.00,前述一次性伤残就业补助金保单已经赔付 75,000.00,故剩余的40,000在伤残责任项予 以赔付。 (伤残金单独限额,不因赔付误工费而扣减,10级伤残10%起赔)

3、误工费: 31,200.00; 员工实际工资高于月误工费限额,所以按照保单误工费每月限额 8,000为基数计算,误工117天 理算额:8000/30天*117天= 31,200.00 (0免赔,最多赔付12个月,单独限额,不与伤残金共用限额)

4、医疗保险金:18,732.38; 医疗发票金额合计 18,732.38,无第三方赔付及社保赔付,故在保单限额内据实赔付 (0免赔,100%赔付,包含自费药)

5、住院津贴: 2,500.00 ;100元/天*25天= 2,500.00 (0免赔,最多赔付365天) 总计赔付:164932.38元。

案例分享二 :

余某是被保险人某保安服务公司的雇员,余某于2016年3月15日入职被保险人,入职后被调度前往北京市某小区任职保安。 2017年12月24日上午7时许,余某在值班岗亭巡逻过程中突然晕倒,其同事发现后立即联合几名其他同事一起把余 某送往急诊抢救中心救治。

经急救中心全力抢救三小时左右,余某于2017年12月24日上午11时左右身故。经急救中心临 床推定:余某的死亡原因:猝死,呼吸心跳骤停。经当地人社会局认定:余某的上述事故属于工伤认定范围,予以认定 为视同工伤。

保障责任:“企业无忧”雇主责任险方案四(保期:2017.3.23-2018.3.22)

理赔金额:1、死亡赔偿金:400,000.00 (余某虽属疾病出险,但属于工作地点,工作时间,且被人社部门认定为工伤,故依然属于合同约定的保险责任范围)2、医疗赔偿金:9,351.56 (其中有近3,000元的非医保范围内的诊疗项目) 总计赔付:409351.56元。

案例分享三 :

郭某是被保险人某科技有限公司雇佣的雇员。2021年1月15日,郭某在去超市采购途中,过街天桥地面湿滑踩空滑落,导 致手脚扭伤及头部裂伤。被送往医院救治,1月15日住院,1月20日出院,并在家修养10天。

保障责任:“企业无忧”雇主责任险方案二(保期:2020.4.12-2021.4.11)

理赔金额:1、意外医疗费: RMB=5353.00(其中包含2100元自费药及检查项目)2、误工费: RMB=1750.00( 3500/30*15=1750元) 误工期间企业实际支付月工资3500元,低于保单月误工费4000元,以实际支付工资为基础计算误工费。3、住院津贴: RMB=500.00(100元/天*5天=500元)

总计赔付:7603元

更多细节投保问题,和相关问题,可以随时联系我(微信/电话:13264702186)。

延伸阅读:

1、孙雅杰:大童,明亚,泛华,永达理—中介模式之争,我为什么最终选择了明亚?又是怎么样一年内从0到MDRT的?

2、孙雅杰:如何购买适合自己的保险?如何用保险来保障我们的一辈子?

3、孙雅杰:怎么样买保险才是最合理的?咱们仔仔细细的说清楚!

4、孙雅杰:乳腺增生买保险要告知吗?我们到底应该怎么做如实告知?

5、孙雅杰:养老年金保险的优点与缺点,怎么选择最合适自己的养老年金保险?

6、孙雅杰:增额终身寿险的优点和缺点,增额终身寿险哪个保险公司的好?

7、孙雅杰:教育金怎么买比较好?分享实际投保案例,给出投保建议

9、孙雅杰:赴美生子孕中险怎么买?从产品细节分析给予投保建议

10、孙雅杰:一个优秀保险经纪人的日常是什么样的?分享一下我实实在在的工作内容。

11、孙雅杰:钱放在保险公司安全吗?详细解说一下:保险公司的十大安全机制。

分享就到这里,更多的问题,咱们也可以沟通交流。所有我知道的,我会知无不言言无不尽,有不知道的,我也会保持终身学习的心态,跟大家一起彼此见证,终身成长,谢谢。