摘要:很多朋友会因为身边人的遭遇,想到买保险,但具体该怎么买,却又一头雾水。为了更好帮助大家,我就从实用性角度出发,和大家唠唠买保险的一些基本常识。给大家分享:如何 DIY 保险方案,看完你就是自己的 “保险规划师”。

1、保险怎么买最实用?我们到底要买哪些保险,怎么买对保险?

2、买各保险有哪些需要注意事项和避开的坑。

3、分享实际投保案例,给出具体投保建议。

一、保险怎么买最实用?我们到底要买哪些保险,怎么买对保险?

保险是解决风险的工具,有风险就应该用到保险工具。

从保险的本质上来看, 我们先来看看为什么要买保险?

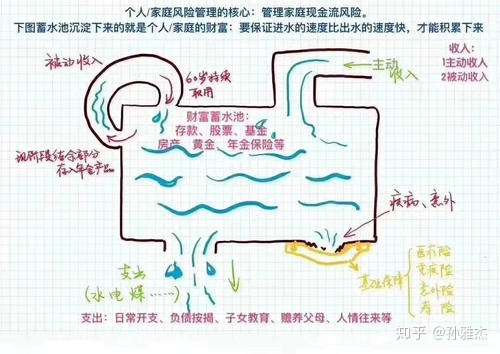

由上图可以清晰看出:

我们的家庭资金如蓄水池一样,我们的结余越多,生活的才会越幸福,蓄水池有进水口(主动赚钱和被动收入),有出水口(日常开支、车贷、房贷,孩子教育支出,赡养老人,负债等等)。

有一些情况会导致水池漏的很厉害,就是我们发生: 意外,疾病,身故这些风险的时候;另外,水池的水可以从水池出来再回到水池,而变得更多,比如:银行储蓄,投资股票,基金,保险类的:年金险,增额终身寿等。

接下来,我们具体分析一下该买哪些保险来应对风险,然后怎么买最实用,以及各个险种需要买多少保额最合适:

保险不能阻止风险的发生,但是保险可以转嫁家庭经济风险。家庭经济风险分为2个方面: 收入中断风险和大额支出风险,接下来分别说一下:

1、收入中断风险,什么情况下会导致我们收入中断?我们分别看一下:

a、发生重大疾病的情况下,发生重疾后,比如恶性肿瘤,一般会有3-5年的治疗期,而这3-5年的治疗期内是不能工作的,导致我们收入会有损失,需要得到补偿,重疾险就是来应对这个风险的,所以重疾险的保额建议最少做到年收入的3-5倍以上。如下图:

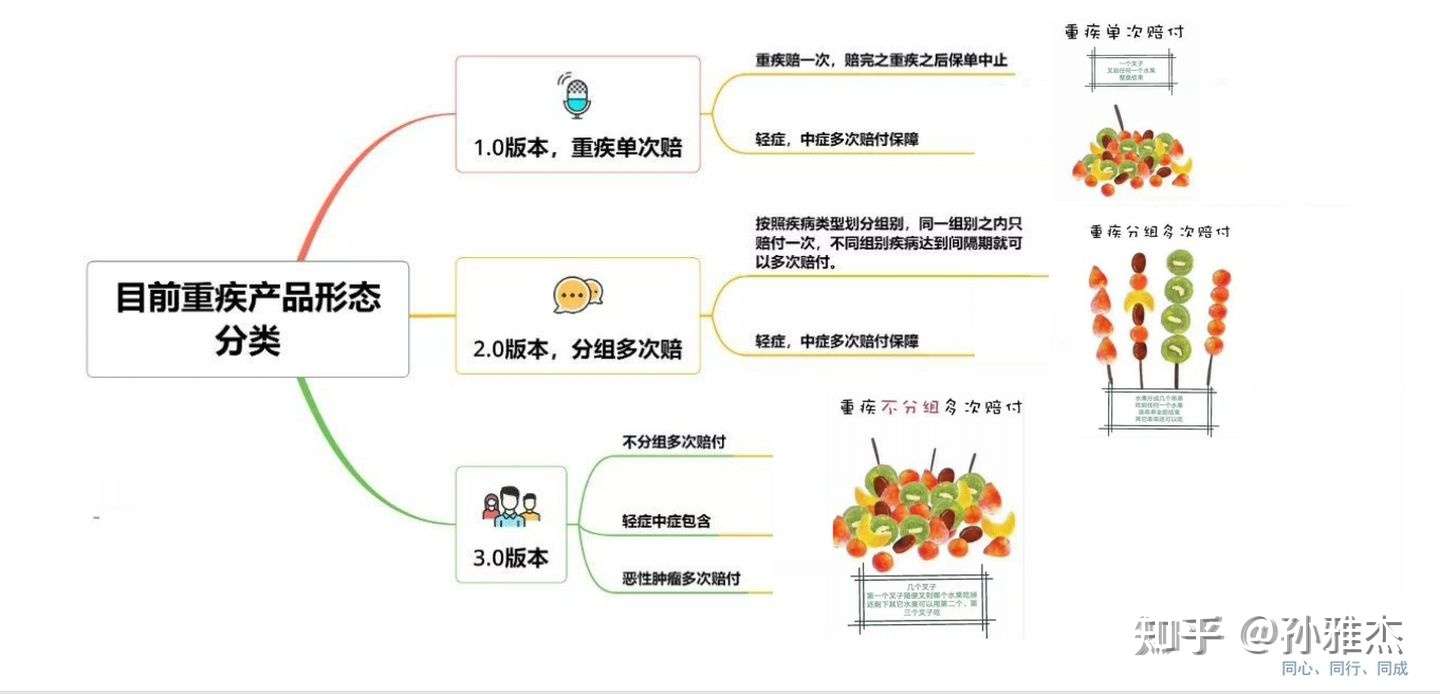

说完重疾险的保额,再来看看重疾的种类怎么选? 我们在确认一下细节,重疾险有3代产品:

第一代,重疾单次赔,比如:某安福等,

第二代,重疾多次赔,分组

第三代,重疾多次赔,不分组。

我建议选第三代,会比较好。随着我们这代人的平均寿命的逐年增加,和医疗水平的不断提升。重疾多次赔付的概率越来越大。所以第一份保障,建议选重疾多次赔不分组,后面根据收入的不断增加,可以在加保,把保额做高。(重疾险种类分析如下图)

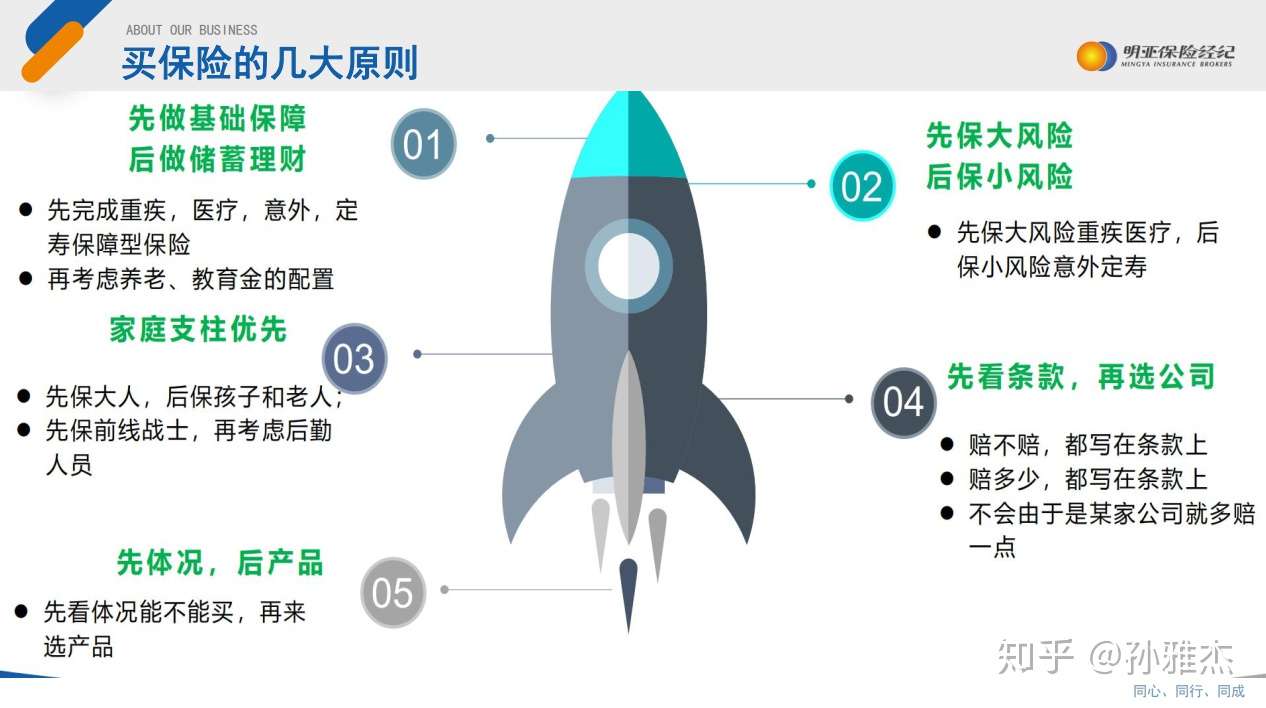

最后还有保险公司该怎么选择的问题:

每个家庭的收支情况,经历、性格等都不同, 根据自己的想法做选择很重要。有的人喜欢耳熟能详的“大公司”,有的人觉得性价比很重要, 根据自己的选择来定就行。我们经纪公司都是可以达到需求的。

最终到底哪款重疾险最合适自己,先把保额和产品类型确定了,再根据自己能承受的预算来定具体选哪款重疾产品,正如下图所示,到底侧重于品牌和保障责任,还是性价比。 尽量多考虑一下,不要因为保费的支出让自己有压力就行,毕竟我们除了买保险外,还有很多其他的支出。

b、发生身故风险的情况下,寿险(如下图)就是来应对这个风险的,现在家庭2个人在共同创造收入,维持房贷,车贷,老人赡养,孩子教育支出,生活开支等,若有一方身故,对剩下的人打击是很大的,一般需要10年左右爬出这个坑;就算是单身人士,万一发生身故风险,父母后面无人照顾,除了精神打击外,经济上也没有了依靠,所以,投保应对身故风险的寿险还是很有必要的,寿险保额建议做到10倍以上的年收入。

因为60岁退休之前我们处于上有老下有小的责任期,60岁之后,孩子大了,不需要我们管了,我们肩上的责任也没有了,身故的风险对家庭来说就小了很多,所以,可以考虑定期寿险应对责任期的身故风险,定寿险的保费相对不高,很多人都是选择的定期寿险,举例:30岁,女,100万保额,保至60岁,缴费至60岁,一年保费600左右。

当然,也会有人选择投保终身寿险,终身寿险的保费相对高不少,一般是做传承用,举例:30岁,女,100万保额,保障终身,缴费期30年,一年保费1.2万左右。

具体买终身寿,还是定期寿,根据自己的需求来定就行,定期寿虽然便宜,但是属于消费型;终身寿虽然贵点,但是很多中国人还是喜欢拿回来钱的想法。所以,适合的就是最好的。

c、发生残疾风险的情况下,一般地震,车祸等情况,不会导致人直接身故,很可能会导致残疾甚至是痛苦的残而不死,不仅要长时间的治疗,还会因不能工作而导致收入中断,所以残疾的风险比身故更高,意外险(如下图),就是应对这种风险的。所以,意外险保额建议做到身故的1-1.5倍比较合理。

不过,性价比很高的意外险也比较便宜,300元左右/年,可以保障100万保额。若想更加全面的保障,也可以投保责任更加全面的,能报销社保外用药的意外险,100万保额,一年1450元左右。总的来说,意外险的保费支出不是很多。怎么选根据自己的预算来定就行。

2、大额支出的风险,医疗险就是来应对这个风险的(如下图),医疗险按产品类似可以分为:小额医疗,百万医疗,中端医疗,高端医疗,还有我们买的医保,分别有哪些区别?我们该怎么做选择?为什么买了医保,还要买商业医疗保险?

首先,医保的保障是不足的,会有2个问题,一是报销有上限,一般上限是20万,比如我一年治疗费花了60万,那么就要40万是我自己承担;二者药品的报销有限制,医保只能报销甲类药和小部分乙类药,丙类药和非常大部分的丙类药是不能报销的。所以除了医保外,我们加保一份商业医疗保险,是很有必要的。

然后,小额医疗险,一般保额是1万或者2万左右,报销一些小额的住院医疗费用; 百万医疗的保额一般有200万,但是会有1万的免赔额,就是1万内是自己承担,1万以上才是保险公司承担,所以报销的体验感不是特别的好;再来是中端医疗,可以选择0免赔额,和去公立医院的特需部就诊,根据保费的预算来选择产品责任;最后是高端医疗,不仅可以去公立医院的特需,还能直付私立医院的费用,且保障范围可以拓宽至全球责任。但是保费支出也是比较高的。

我们怎么选择适合自己的医疗险,这个得看平时就医习惯,如果去私立医院,或者考虑日本和美国等国家的医疗资源,可以选择高端医疗;如果去公立医院的国际部和特需部,可以选择中端医疗;如果只是去公立医院的普通部,那么百万医疗或者0免赔的中端医疗就行;至于小额医疗,很多人是搭配百万医疗买的,弥补那1万的免赔额。

以30岁的人为例,选200万保额的百万医疗险,一年保费300左右; 0免赔额的中端医疗,保费700多;带特需部责任,一年保费2000左右;如果是高端医疗,根据保障责任不同,保费8000起。

综上,四个基础保障: 重疾险,医疗险,意外险,寿险,每个人根据自身情况,算一下合适的保额,再结合预算,做具体的配置和选择。更多投保和选择问题,可以随时私信我,我会帮忙做保单整理,需求分析,设计方案,以及协助投保,和后期理赔。

https://www.5ubx.com/licaixingbaoxian.html

二、买各保险有哪些需要注意事项和避开的坑。

1、关于注意事项,首先要说下核保的问题,投保健康险基本逃不开:之前有过体检异常和住院记录的问题。核保有5个结论,分别是:

标体承保:虽然有一定的体况,比如轻度脂肪肝、单肾结石等,但是保险公司认为这个不是大问题,可以跟正常人一样承保,到时候因为肝部问题出险,正常理赔;

除外承保:体况比较严重,比如甲状腺结节3级,保险公司认为未来风险很大,但可以承保,就是以后发生甲状腺问题不予理赔,其他全部照常理赔;

加费承保:这个更好理解了,加费比除外承保好,虽然保费会加一点,但是全部能承保;

拒保:体况比较严重,买不了保险;

延期:体况严重,但是以后还有机会。

稍做解释:

一般如果买保险之前,没有过任何体检异常情况,和住院记录,那么恭喜你,你是个纯标体,各个保险公司的各个险种和不同产品随你挑。

但是实际情况是,我从事了快5年的保险,见过的纯标体是能数的清楚,从0岁-70岁,只要是做过体检的,基本都会多多少少有各种体况。

有体况也不用太担心,一定要如实告知,千万不要相信有些不专业的从业人员拿2年不可抗辩条款说事,被诱导隐瞒投保,要知道保险是有最大诚信原则的,故意不如实告知是可以拒赔的。 作为专业的保险经纪人,我能做的是帮助你们做多家公司的核保,能争取到最好的核保结果,最后,根据对我们最有利的结果进行投保。

综上,如果你还是不知道如果选择最合适自己的产品,投保时健告怎么做后面才会理赔会更顺利,或者要做个需求分析,来更清晰知道自己的需求点,可以随时私信我。更多投保及相关问题,我会知无不言言无不尽的,谢谢

2、再来说说,重疾险误区:

很多时候你以为看懂了的重疾险,然而总有无数的“坑”藏在条款里等着我们踩。我简单归类了一些最常见的重疾险误区,供大家参考下。

(1) 疾病种类越多越好

重疾保障的病种相差不大,因为保监会规定了,所有重疾险产品都必须包含28种高发疾病。这28种高发重疾已经占了重疾理赔率的95%左右。

其中的6种高发重疾(恶性肿瘤、急性心肌梗塞、冠状动脉搭桥术、脑中风后遗症、终末期肾病、重大器官移植术)也已占到理赔率的80%。

所以,重疾的病种数量太多,有时候可能是噱头罢了。

(2) 重疾险确诊即赔

并不是所有的重疾险都跟宣称的那样“确诊即赔”。事实上,重疾险的赔付分三个层次,有时候还挺严格。

确诊即赔

实施某种治疗才赔

达到某种特定状态才赔

(3) 返还型重疾险更好

返还型重疾险也是有限制的,要么合同结束后,要么在规定岁数且没有进行过理赔。不符合要求就不返还了。这样的话,保障和消费型重疾险一样,但保费却要贵很多。如果没有什么特殊需求,买返还型重疾险的必要性不大。

说完重疾险的基本东西,很多人就会问到重疾险产品哪款更好的问题。我们的日常会把各个公司的保险产品做对比评测,有疑问直接咨询我咯~

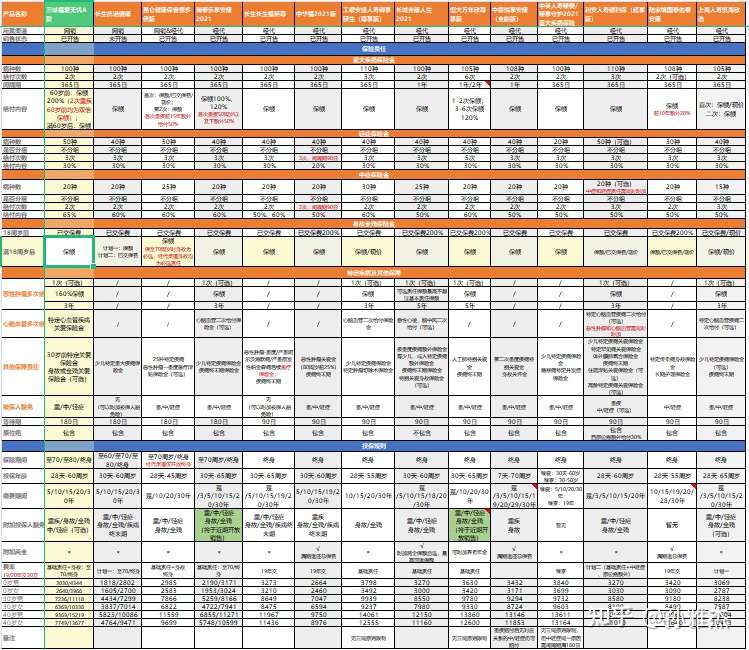

重疾险产品综合测评:

3、百万医疗险误区

(1)保证续保到 100 岁

关键点:可续保至 100 岁 ≠ 保证续保至 100 岁。

如果产品停售,而我们的身体健康又发生了变化,或者已经发生过理赔,那就很难再投保新的百万医疗险产品了。所以,尽量选择销量大的产品或大公司的拳头产品。

(2)保额越高越好

医疗险的保额一般在100-200万就足够了。跟重疾险不一样,医疗险属于报销型。该报多少就报多少,不会超过你的医疗总费用。

(3)能报普通门诊更好

大部分的医疗险都不涵盖门诊保障,但现在有一些专门针对门诊报销的医疗险。可是这些产品大多性价比不高,保费增加了,但保额跟不上。不必追求门诊报销,我们的医保足以。

欢迎添加作者交流,电话/微信:13264702186(长按复制)

三、分享实际投保案例,给出具体投保建议。

分享一个实际投保案例:

孩子是2016年4月7号出生,当时家长找到我,需求是给孩子做大病保险,和教育金,经过需求分析,最后投保计划是:重疾险50万,百万医疗200万保额,意外险20万,教育金1万/年。

如上图的投保计划,供大家参考,每个家庭不同,选择适合自己的就行。

这篇完整的文章,应该是史上最真诚的买保险建议了,可以解决掉99%的买保险问题,感谢你分享给身边的朋友,希望我的研究心得整理,能帮助到更多受保险困扰的人。我们可以通过保险这种金融产品,完美转移掉我们自己的风险。只要你愿意去主动接触、学习,你就会发现保险没那么难。一份合理的保险规划,绝对是家庭财务安全的基石,愿大家一切安好。

欢迎添加作者交流,电话/微信:13264702186(长按复制)