笔者在6月份写过一篇文章《商业养老保险怎么买最划算?》(点击链接可跳转),里面提到了适合用作养老用途的几类商业保险:

- 定期年金+终身万能账户

- 增额终身寿险

- 固定返还型养老年金

文中对比了三类险种的优劣势,着重分析了固定返还型养老年金。

进入下半年后,由于国家政策方面的大力推动,先后涌现出一批非常值得买的固返型养老年金保险,其收益甚至逼近2019年停售前的那批预定利率4.025%的年金产品。

本文列举出目前市面上最好的两款养老年金保险产品,供大家斟酌参考。

#商业养老保险哪家保险公司好?#

一、固定返还型养老年金保险是什么?

固定返还型养老年金,是最简单也最靠谱的商业保险之一,是社保养老金的延伸。

为什么说它简单又靠谱呢?

前缀词“固定返还”这几个字就已经给出解释了。

我们按计划投入保费,选定开始领取养老金的年龄后:

每年或每月领取多少?

可连续领取多少年?

领取后账户里面还要多少钱?

如果中途退保的话能拿到多少?

等我们死后又可以留下多少身故金给收益人?

……

所有这一切,在我们投保前都可以知道得清清楚楚。

没有分红险那么多不确定,没有万能险的演示收益来粉饰太平,也不像增额终身寿险那般灵活。

平平淡淡简单纯粹,让“囤粮食”计划稳定且确定。

所以这类产品的挑选维度也很简单,无非关注三点:

领取养老金的额度与期限、中途退保能拿回来多少钱(现金价值)、被保人身故后能留下多少钱。

二、养老年金保险对比与推荐

本文推荐的两款产品:

- 光大永明人寿·光明慧选养老年金保险产品计划;

- 中荷人寿·金生有约(优享版)养老年金保险。

我们以35岁男性被保人,年缴5万,20年缴费、60岁退休后开始领取为例。

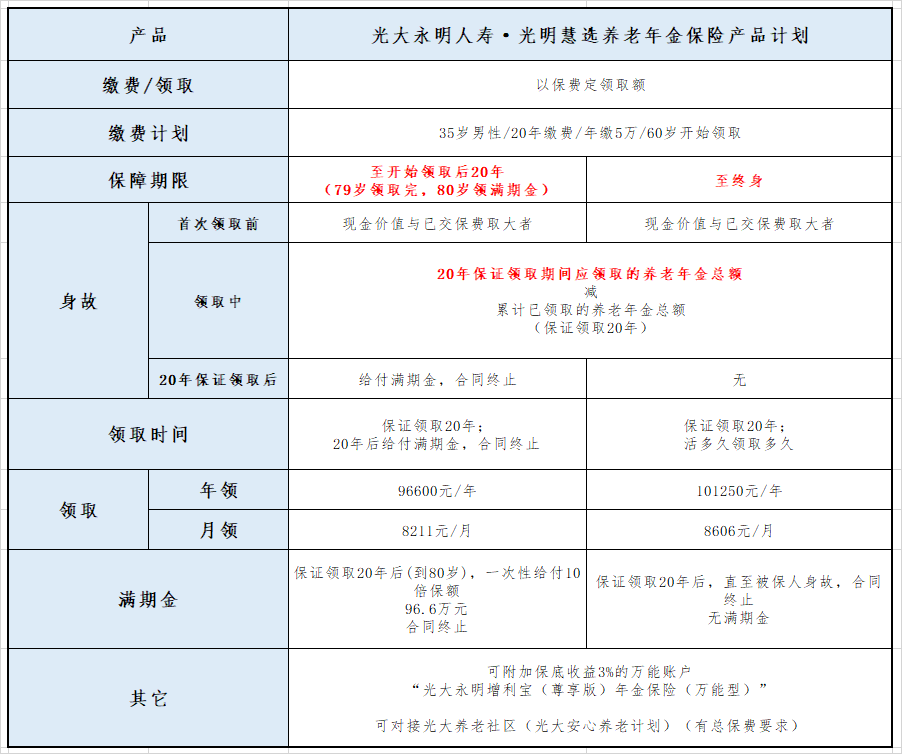

产品Ⅰ:光大永明·光明慧选养老年金保险产品计划

如上图表所示:

“光大永明·光明慧选”分为“领取20年(定期版)”和“领取终身(终身版)”两个版本,都保证领取20年。

定期版每年领取略低一点点,被保人在领取20年后,次年仍生存,一次性再领取10年的养老金,合同终止;

终身版每年领取略高,被保人活多久领多久。

1.身故责任

两个版本的身故责任完全一样:

- 首次领取养老金前:现金价值与已交保费取大者;

- 20年保证领取期间:20年应领取的养老年金总额—累计已领取的养老年金总额;

- 领取20年后:无。

2.养老金领取额度

- 定期版:每年领取96600元(或月领8211元),80岁满期后一次性领取10年养老金共96.6万元,合同终止;

- 终身版:每年领取101250元(或月领8606元),活多久领多久。

3.退保金(现金价值)

20年保证领取期满以后,现金价值归0,不再支持退保,终身版继续活多久领多久。

为了照顾不同被保人对预期寿命的判断,“光大永明·光明慧选”在原有“终身领取”的基础上,开发出定期版本,保证领取20年后再一次性给付10年养老金,更加人性化。

同时,“保证领取20年”的设计,也在一定程度上兼顾到了“身故传承”,整体保险责任可圈可点。

除了主险领取有亮点,还有两个地方值得一讲:

- 可附加终身保底收益3%的万能账户“光大永明增利宝(尊享版)年金保险(万能型)”,如果到时候返还的养老金暂不需要领取,还可以进入万能账户实现二次增值;

- 可对接光大养老社区——光大汇晨,获得高档养老社区保证入住资格,锁定稀缺高档养老资源。

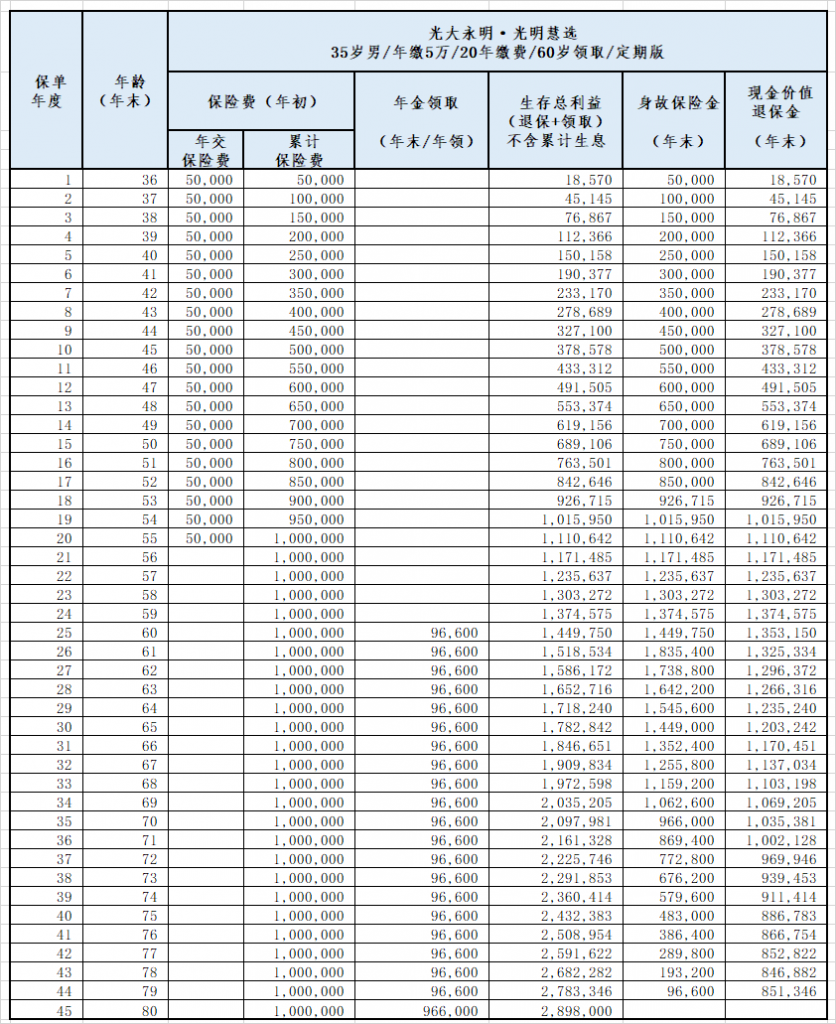

光大永明·光明慧选利益演示:

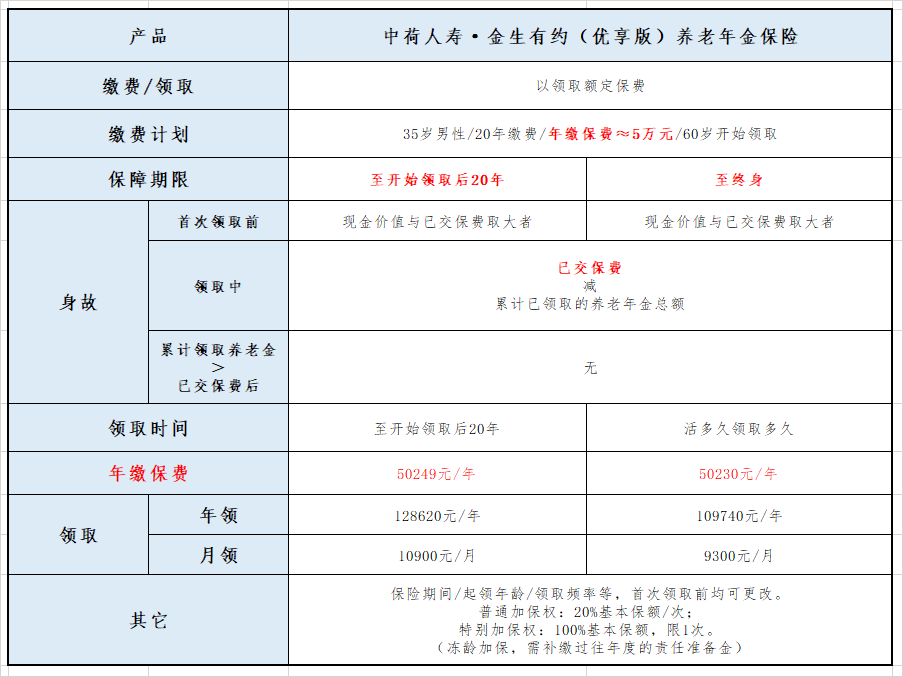

产品Ⅱ:中荷·金生有约(优享版)养老年金保险

注:此产品须先设定月领取额,再来倒推每年应交保费,所以年缴保费无法取5万元整,“领取20年”和“领取终身”年缴保费分别为“50249元/年”和“50230元/年”。

“中荷·金生有约(优享版)”也分为“领取20年”和“领取终身”两个版本,但没有保证领取年限。

1.身故责任

- 首次领取养老金前:现金价值与已交保费取大者;

- 领取中:已交保费—累计已领取的养老年金总额;

- 累计领取养老金>已交保费后:无。

2.养老金领取额度

- 定期版:每年领取128620元(或月领10900元),领取20年后,合同终止,无满期金;

- 终身版:每年领取109740元(或月领9300元),活多久领多久。

3.退保金(现金价值)

60岁开始领取后,现金价值即归0,不再支持退保,定期版领取20年,终身版继续活多久领多久。

我们可以看到,和“光明慧选”相比,“金生有约(优享版)” 没有保证领取20年的约定。

领取过程中身故,只赔付“已交保费—累计已领取的养老年金总额”,完全没有了身故杠杆,而且自领取开始,保单现金价值即归0,定期版也不再给付满期金,进一步淡化了身故赔付,从而把生前领取养老金做到了极致。

当然,这款产品也有两个地方值得一讲:

- 有5次普通加保权(每次20%保额)和1次特别加保权(100%保额),加保无需提供健康证明并免体检,并按被保人原投保时的年龄来计算,而且只需要补缴过往年度的责任准备金(小于保费),对被保人非常友好;

- 在首期年金领取日前(不含),保险期间(20年or终身)、起领年龄(55/60/65)、领取频率(年领or月领)等,都可以灵活转换,届时可以根据自己体况重新选择。

上面两款产品,代表了当下商业养老年金保险市场的发展趋势:越来越重领取,轻传承。

这算是一大进步,毕竟等到我们退休后,每个月继续领工资、提供源源不断的现金流,绝对比一笔身故金或者是退保就可以轻松拿到的钱更靠得住,灵活不见得是好事,尤其到了年老的时候(您细品)。

注:以上两款产品,拟投保保费、缴费年限、领取年龄均可自选,被保人年龄/性别也会影响到养老金领取额度。

三、公司简介

1.光大永明人寿:

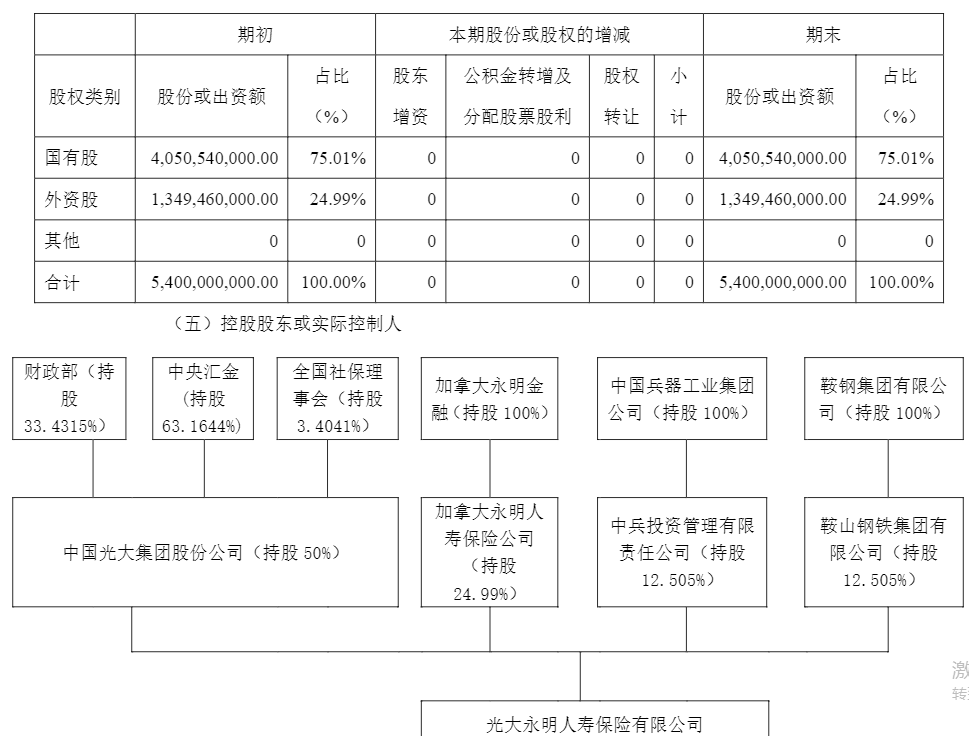

光大永明人寿保险有限公司成立于2002年4月22日,由具有逾百年海外寿险经验的加拿大永明金融与实力雄厚的中国光大集团携手组建,是中国北方第一家合资寿险公司。

其中,国有股占比75.01%(财政部、中央汇金、全国社保理事会、中国兵器工业集团公司、鞍山集团有限公司);外资股占比24.99%(加拿大永明人寿保险公司)。

注册资本54亿。2021年二季度,核心偿付能力充足率164.14%(溢额35.97亿);综合偿付能力充足率206.97%(溢额59.99亿)。

最新季度风险综合评级结果为A。

参考资料:《光大永明人寿2021年二季度偿付能力二代报告摘要》

2.中荷人寿:

中荷人寿保险有限公司成立于2002年底, 由北京银行与法国巴黎保险集团合资经营。

其中,社会法人股占比50%(北京银行股份有限公司);外资股占比50%(法国巴黎保险集团)。

注册资本26.7亿。2021年二季度,核心偿付能力充足率、综合偿付能力充足率均为176.54%(溢额23.39亿)。

最新季度风险综合评级结果为A。

参考资料:《中荷人寿2021年二季度偿付能力二代报告摘要》

四、简单总结

养老金储备是刚需,无论通过哪种方式,尽早筹划肯定是必要的,因其涉及到未来多年的财务规划,要考虑到方方面面的因素。

有些人更适合买增额终身寿,有些人适合纯养老年金,有些人擅长其它理财,也有些人觉得船到桥头自然直也未尝不可。

没有绝对对错之分,适合每个人的方式不一样而已。

以上

如果您正在考虑用商业保险来解决“养老”问题,想知道哪款产品更适合您,请私信笔者。

作者手机号/微信号:15071465710(长按复制/微信同号)

#商业养老保险哪家保险公司好?#