如果说有些朋友对“核保”一词有些陌生,但对以下场景可能就非常熟悉了:

我有糖尿病可以买保险吗?

我是乙肝病毒携带者可以买保险吗?

我做过手术,需要告知吗?

……

这些疑问,其实都可以归纳为“核保”的范畴。

每个人买保险前,保险公司都会对你个人需要进行“核保”,核保通过了,才能买,通过不了,也就买不了。

既然核保如此重要,直接决定了我们能不能买这份保险,那么今天,象菌就来对“核保”进行一次全面的解析,帮你一次性读懂它。

一、什么是核保?

首先,我们来看一下,决定我们能否顺利买保险的“核保”,究竟指的是什么,以及保险公司为什么要核保。

1、什么是核保?

通俗来讲就是:你想投保,保险公司也要核实一下你的健康状况、你的收入能力、你的投保动机等等,来决定要不要承保。

如果你的信息符合保险公司设定的标准,就可以承保。

但如果你的健康风险比较高,或者保险公司怀疑你的投保动机,那可能会多收你一部分保费承保,或者干脆不承保。

2、为什么要核保?

保险公司之所以需要核保,核心目的主要有两个:防止逆选择和防止道德风险。

逆选择:通常是指带病投保,已经有病了才想起来买保险,试图用保险所赔规避已有的患病风险。

道德风险:指的是通过保险来骗取利益,比如某些医疗机构和患者串通来骗取社保金,还有曾经沸沸扬扬的泰国杀妻骗保案。

不难看出,防止逆选择和道德风险的本质,都是在为保险公司降低不合理的理赔风险,减少不必要的理赔支出。

更多相关问题,可以直接联系我,手机(微信同):13264702186

二、核保都“核”哪些方面?

上文我们说了,保险公司会先核实你的健康状况、财务能力、投保动机等等,再决定要不要承保,而这些就都是核保需要“核查”的地方。

在此,象菌总结了3个方面:

1、健康状况

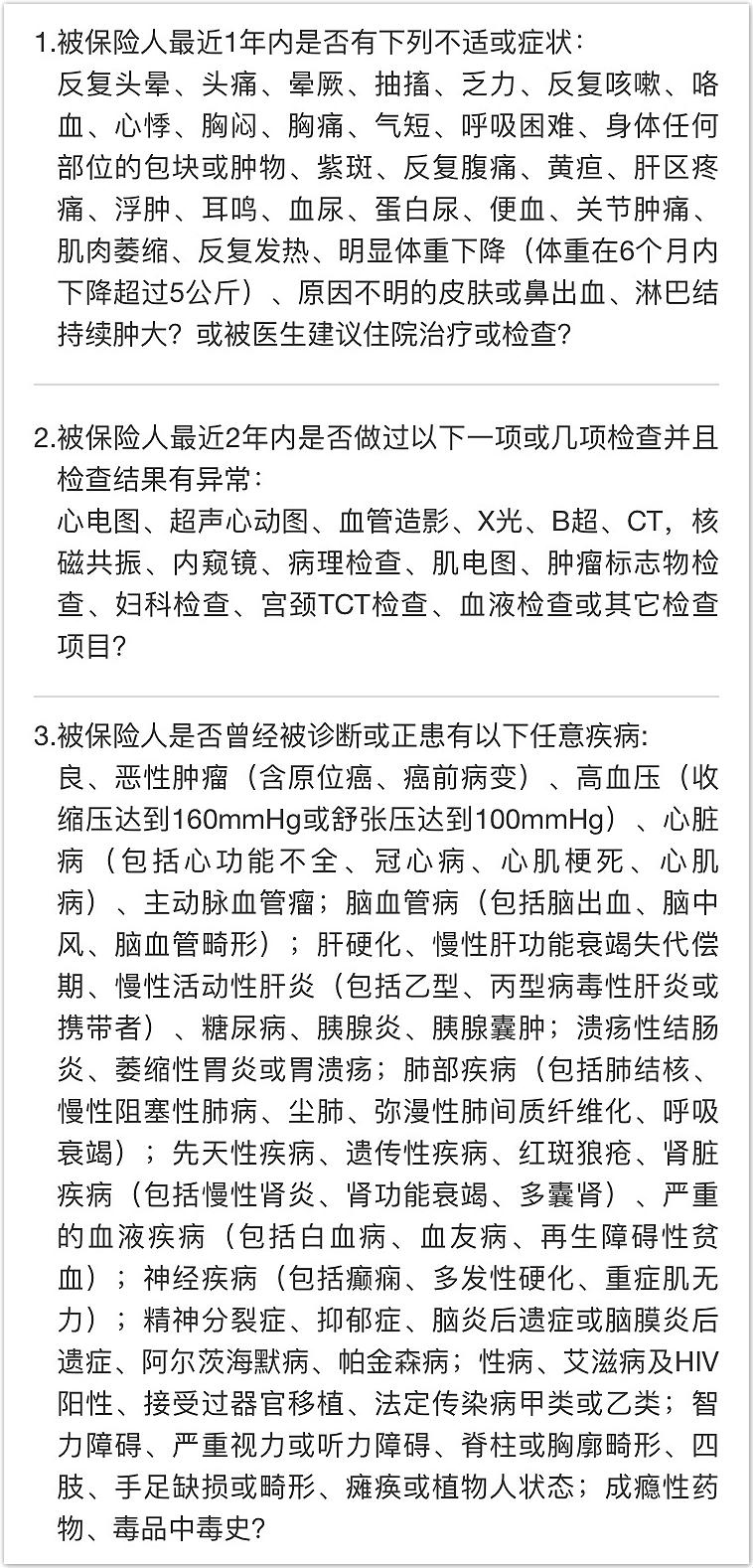

首先要核查的是最基本也最重要的健康状况,比如有没有既往病史,是否存在家族病史,近期体检结果怎样,是否在近2年内住院,是否吸烟,体脂数是多少等等。

也就是健康告知中列举的细则,比较常见的有:询问不适症状、结果异常检查、已确诊的疾病等。

这里要多说几句,保险里的核保医学其实和临床医学是完全不同的两回事:

临床医学:

研究疾病的病因、病理、诊断、治疗和预后,寻找合适的治疗手段;

核保医学:

研究群体的发病率和死亡率统计数据,从而识别及把控风险。

通俗一点理解,同样面对一个小问题,医生的想法是:现在不需要治疗,正常的工作和生活没什么影响,建议观察,随时来复诊。

而保险公司的想法是:这个问题未来会怎么变化,出险的概率有多大?比一般人出险的概率能高多少?在不在保险公司的承受范围之内?

所以有时候健康告知严格,也并非是保险公司故意刁难,其实只要不是比较严重、极端的情况,一般都是可以投保的。

2、个人因素

个人因素包括你的职业、嗜好、生活习惯等。

先来说说职业,不同职业的风险系数等级不同,对死亡率、意外伤害发生率的影响也有不同。

比如说,电工触电身亡的概率要比坐在电脑前的白领高,运动员发生骨折的概率要比教师高。

因此,职业类别主要针对的是意外险和一部分寿险而言。

而生活习惯上,如吸烟、酗酒、高风险运动等也会提高某些风险的发生几率。

3、财务能力

这一点很好理解,指的就是你的经济水平(收支、存款、负债情况),从而分析购买的保额是否合理,有没有能力支付保费等。

如果以往有投保历史,也会参照,财务能力的考核更适用于寿险和意外险方面。

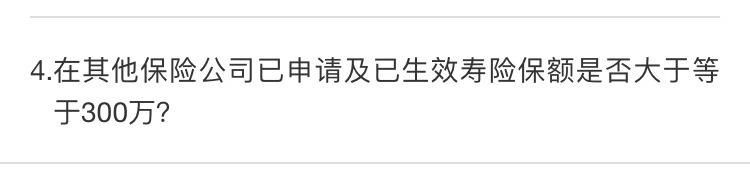

以定期寿险为例,有些产品会在投保须知中声明“前已生效的寿险保额是否≥300万”:

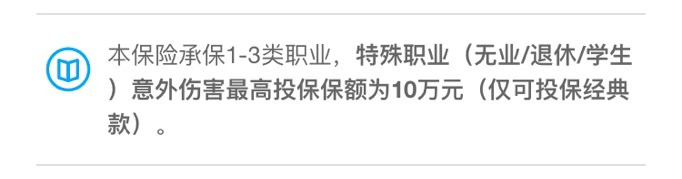

以意外险为例,如果是无业、退休或学生身份,意外伤害的最高投保保额仅为10万元:

三、核保的结论有什么?

如果这些不符合,保险公司就会考量你的承保条件,除了标准体承保以外,综合评定后还会有四种情况,分别是加费承保、延期承保除外承保以及拒保。

加费承保:

这种情况普遍适用于目前身体没什么毛病,也未引发器质性病变,但是生活方式或习惯有潜在的危险因素,比如说长期吸烟的人群。

虽然投保时,可能身体没有任何问题,但这类人群未来患肺癌的概率要比不吸烟的人群大。

因此保险公司通常会要求加费承保,也就是多花一些钱,保障比常人多出来的风险。

延期承保:

这种情况适用于身体没有大问题,但存在小问题,只不过这个小问题是可以控制的。

或者是在检查报告还没确定的时候,保险公司也无法评估风险,所以会先选择延期,待身体状况正常或检查报告确定后,再予以定夺。

比如肥胖这种情况,公司通常会采取延期承保的方式,等你通过锻炼等方式,将体重降下来,体脂数达到了保险公司的承包范围,也就可以标准体承保了。

再比如持续血尿这种情况,由于引起持续血尿的原因很多,比如肾炎、血小板减少性紫癜、恶性肿瘤等等。

仅凭短期内的检查结果无法判断风险,所以只能延期观察,再决定承保结果。

除外承保:

顾名思义,这种情况是只对部分风险不承保,其他正常承保。这也是不符合健康告知人群中,占比最多的一种情况。

简单理解就是,有什么病,对应的身体部分除外责任。最常见的比如除甲状腺结节,进行病理检查之前,无法 100% 确定良恶性。

但在保险公司看来,虽然目前良性的概率比较大,但是随着病情发展,未来恶变的概率无法判断和管控。

所以如果将来发生因甲状腺结节而导致的疾病时,保险公司不赔。

拒保:

最后一种情况就是拒保了。其实,保险公司很少情况会真的拒保,除非是比较严重比较极端的情况。

比如罹患过癌症,这类重大疾病复发和致死率非常高,保险公司从控制风险的角度出发,也是一定会拒保的。

如果您有投保或产品相关问题,可以添加作者微信沟通(13264702186 长按复制)

四、关于核保的其他问题

1、各类险种的核保严格程度

医疗险最为严格,因为医疗险的理赔与是否产生医疗费用有关,对所患疾病类型没有要求。

重疾险其次,重疾险承保的是相对严重的疾病,往往需要达到合同约定的理赔条件。

寿险保障身故,因此核保相对宽松。

2、核保的方式有哪些?

目前主流的核保方式分为智能核保与人工核保两种,其中人工核保又可分为邮件核保及线下核保两种手段。

智能核保

智能投保是近年来较新颖的一种核保方式,在健康告知无法通过的情况下,智能核保可以用机器算法,根据你的具体健康情况做出核保结论。

智能核保的两大优点是可立即获得核保结论以及不会留下拒保记录。

人工核保

线下投保时告知健康异常,则保险公司介入核保。线下核保主要通过提交检查报告、填写问卷、体检等方式来完成。

写在最后:

了解了“核保”相关的内容,我们在投保时也更能做到心里有数了!

如果你目前存在一些慢性病,比如:高血压、高血糖、肥胖等,建议调理到一个稳定水平之后再投保。

此外,那些对自己的健康迷之自信的人,并不代表就是标准体,因为有的健康隐患是没有症状的,如果是初次投保,建议保额不要选太高,控制在免体检的额度内比较稳妥。

最后,如果身体存在异常,一定不要隐瞒病史,要如实告知,不然会影响后续理赔。

更多相关问题,可以直接联系我,手机(微信同):13264702186