信泰人寿如意享介绍:

投保年龄:28天-69岁

保障期:终身可领,保证领取至105岁

缴费期:趸交、3/5/10年交

如意享养老年金最低保费要求:趸交最低5万,期交最低1万,且为千元的整数倍

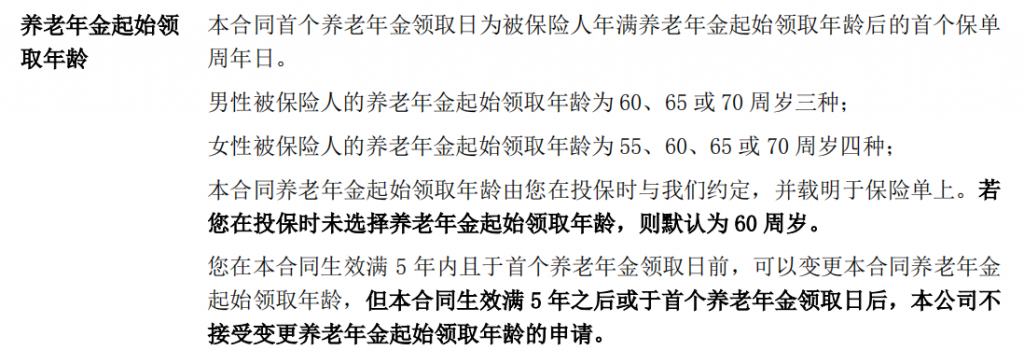

如意享养老年金起始领取年龄:

男性:可选60/65/70岁开始领取

女性:可选55/60/65/70岁开始领取

在本合同生效5年内且首个养老年金领取日前,可以变更养老年金的起始领取年龄

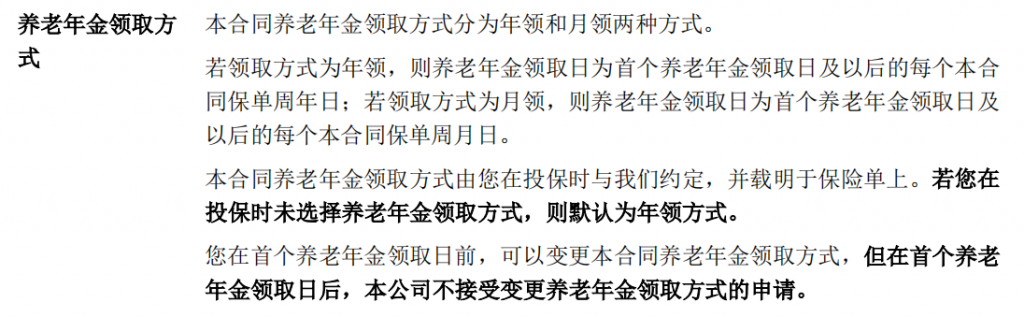

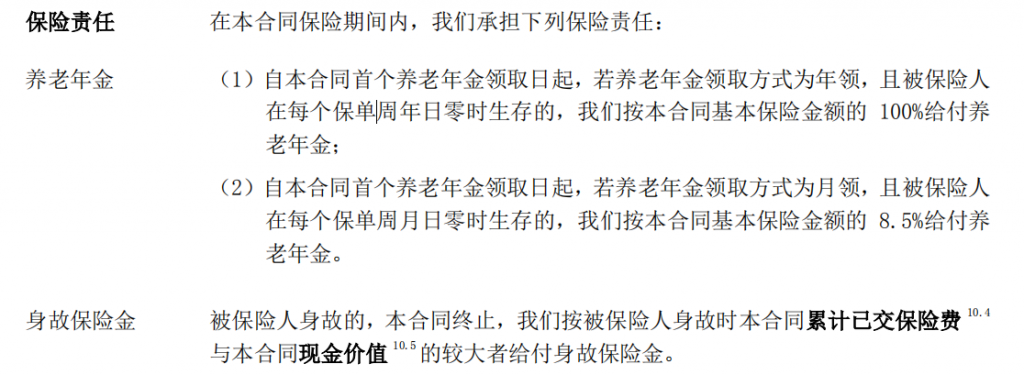

如意享养老年金领取方式:可年领,每年领取基本保额;可月领,每月领取基本保额的8.5%。在首个养老年金领取日前,可以变更养老年金的领取方式

信泰如意享年金保险条款:(保障内容展示)

另外条款中详细列出了保单贷款和保险费的自动垫交功能,从条款明确可看出如意享产品的主险基本形态:前期缴费,缴费满5年且达到前期约定的领取年龄,就可以每年领取保额,活多久领多久,领取的金额就是基本保额,每年领取都是固定的,在合同上有显示的,活多久领多久,保证领取至105岁

如意享投保领取利益演示:

以30岁男,10年交,年交5万为例:

60岁开始领取,年领时每年领取56294元;月领时每月可领4785元

信泰如意享年金怎么样?

优势:

- 现价高:保单现价在第8-10个保单年度超过本金,领取前现价增速较快,领取后现价降速较慢,在同类型产品中,保单现价处于佼佼者

- 信泰如意享主险加保:限合同成立2年后的缴费期间,缴费期满保单不能加保;一个保单年度只能加保一次,每次增加的金额不能超过基本保额的20%;加保时需人工核保

- 信泰如意享主险减保:保障期内可减保领取一定的现价,同时保单基本保额相应减少,增加保单领取灵活性

- 终身可领取,领取额度高,活多久领多久,适合养老

- 后期现价高,保证领取至105岁,保证期间,领了养老金身故或退保还哦可以拿到较高的现价,可以用作财富传承

- 可附加保底利率3.0%的万能账户:金掌柜万能年金账户,该万能账户与主险如意享年金是相互独立的,该万能账户可作为一个灵活的存取账户。

- 万能账户相关介绍:

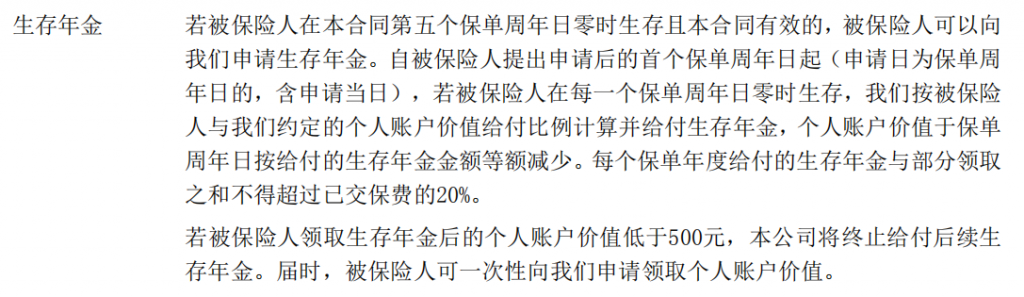

- 每个保单年度给付的生存年金与部分领取之和不得超过已交保费的 20%

- 初始费用:扣除保费的1%;

- 持续奖励:保费的1%;

- 退保费用,前5个保单年度一次5%、4%、3%、2%、1%,后期0

- 万能账户保证利率:3%,现行利率5%

劣势:

- 回本时间比着其他理财产品长,一定时间对该部分资金进行了长期锁定,前期减保取现或退保对本金影响较大

- 加保减保规则在合同中并没有显示,对于有些看中如意享减保灵活性的客户、想要中途取现而言,就带有不确定性

总结

如意享是一款不错的保本固收选择,但是因为对资金有长达10年左右的锁定性,对于存款不多且还未配置保障型产品的客户不太适合现在购买,毕竟如意享买了,保障领取和现价增值都是10年以后的事,可疾病、意外说不定明天就会来,所以资金存储是需要合理规划的,保险配置也需要因人而定

PS:信泰如意享还能买吗?

不能买了!

信泰人寿如意享于2019年10月31日已停售,不能再进行购买,之前已投保的可根据主险加减保和万能险追加规则进行加保或追加。但是虽然如意享停售了,市面上还是有其它的4.025预定利率的年金险供大家选择,比如君康颐养金生、弘康相互一生等等,其实可以选择的还有很多~没有抓住如意享的亲们请不要再错过哦

对存储或保障型产品有需要或有兴趣的伙伴可以添加微信15671675364(长按可复制,手机同号)详细沟通

更多4.025预定利率产品可点解下方链接查看对比: