上篇文章聊了一下可以超越信泰如意享的弘康人寿相伴一生年金险,弘康相互一生缴费期可延长至20年交,最低交费额度低,后期年领取较高,总体可获得的收益还是很不错的,在第62-68个保单年度,弘康相伴一生总利益可以反超信泰如意享,但相伴一生保单的现金价值超过本金需要的时间较长。

弘康相伴一生是后期利益超越如意享,今天就来分析一款现价早回本,前期利益高于如意享的年金险——4.025预定利率的君康颐养金生年金

君康颐养金生与信泰如意享主险对比:

- 君康颐养金生的缴费期更加灵活,可延长至20年缴费,期交保费最低5千元,相比着信泰如意享,降低了投保门槛;

- 君康颐养金生养老金领取限制保证领取20年,信泰如意享是保证终身领取至105岁

何为保证领取呢?

保证领取指的是:在保证领取期间内身故,剩余未领取年度的养老金会一次性给付,类似于社保中的养老保险保证领取月份;在保证领取期间后身故,只能领取保单现价,一般保证领取产品(比方说复星保德信星享福年金)在保证领取期间后的现价就降为0了,一般用于纯养老,身故后基本不能给后代留下多少钱

但是君康颐养金生现价从开始领取后逐年降低,至106岁现价降为0,前期还是有现价的,个人觉得该产品也可以兼顾传承+养老

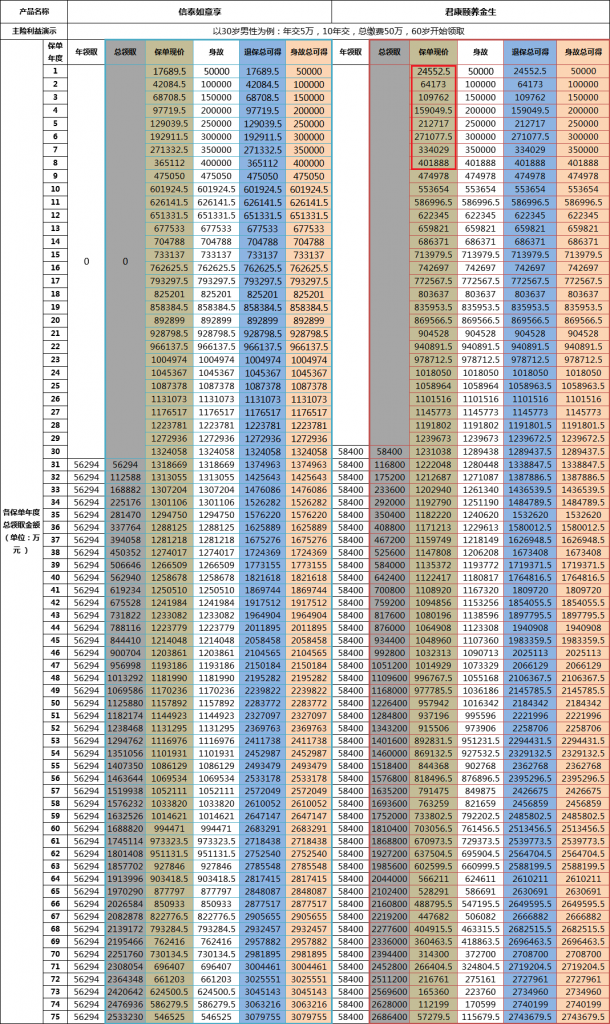

- 保单现金价值方面:前8个保单年度君康颐养金生的保单现价超过信泰如意享,后期君康颐养金生现价一直低于如意享,在10个保单年度君康颐养金生现价超过本金

- 主险利益领取方面:君康颐养金生年领取比信泰如意享稍高,现价稍低,总利益从第8年度一直少于如意享

君康颐养金生与信泰如意享利益演示对比:

以30岁男性为例:年交5万,10年交,总缴费50万,60岁开始领取:

君康颐养金生从60岁开始每年可领58400元;

信泰如意享从60岁开始每年可领56294元

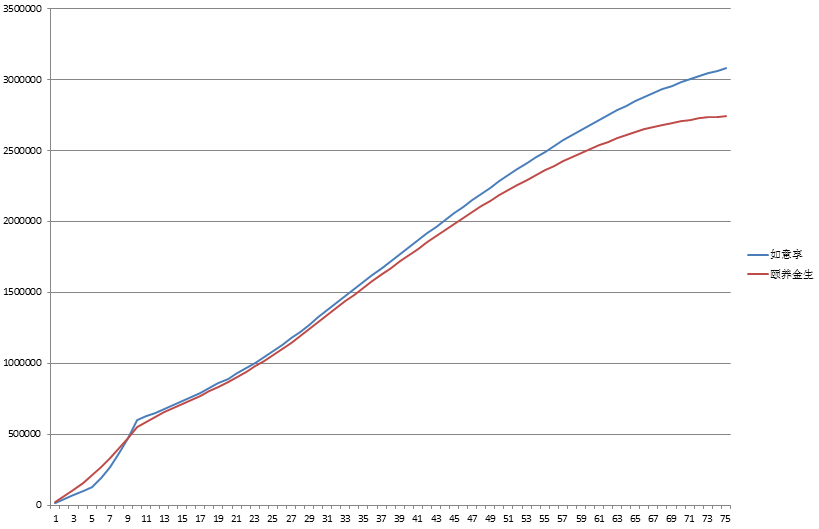

前8个保单年度君康颐养金生的保单现价高于信泰如意享,后期如意享现价一直高于君康颐养金生,前8个保单年度君康颐养金生的总利益远高于信泰如意享,但是因为君康颐养金生的保单现价增速低于信泰如意享,后期领取虽然比如意享多,但是总利益还是低于如意享,而且随着时间的延长,两个的利益差距越来越大

君康颐养金生年金附加万能账户

尊享金养老年金保险(万能型):现行利率5.9%,保底利率3%

需等主险君康颐养金生扣费承保后,再在保险公司公众号投保尊享金养老年金保险(万能型),保费最低10元,万能账户追加上限是主险累计保费(举例:君康颐养金生期交保费1万,选择10年交,累计应交保费为10万,则万能账户最高可搭售10万,单次追加无限额,年度无追加次数限制)

总结

虽然君康颐养金生的总利益比着如意享少,但是如意享退市之后,如果想要选择一款养老年金作为安全增值账户、养老储备金的话,君康颐养金生也是一款不错的选择,该产品缴费期可延长至20年交,最低交费额度低,前期现价较高,后期年领取较高,综合了如意享前期高现价和弘康相互一生后期高领取的特征,虽然总收益不高,但是总体而言还是很不错的。

对君康颐养金生年金保险有不清楚的地方或对4.025 利率年金险感兴趣的朋友可以添加15671675364(长按可复制,手机同号)沟通了解

更多4.025预定利率产品可点解下方链接查看对比: