摘要:本文评测5款带有生育责任的高端医疗产品,并以此为基础,并说说赴美生子的高端医疗保险如何选择。

高端医疗保险责任全面,涵盖健康相关的方方面面(门诊、住院、齿科、眼科、体检、疫苗、生育),更侧重的是全医疗的解决方案,孕产只是其中的一项可选责任。单从孕产责任来讲,高端医疗报销正常产检分娩、孕娠并发症和新生儿相关费用的报销。同时,高端医疗的费用一般不低,支持赴美生育的高端医疗一般从6万到20万左右的产品都有。

一般孕产责任会有12个月的等待期,更适合怀孕前投保,如果在12个月内生产,不承担孕产责任或延续至下一保单周年理赔,具体视产品条款不一。

在上一篇文章中,我们讲了保生育专项责任的孕中险。相比较而言,孕中险适合已怀孕的准妈妈投保,专保生育相关的孕娠并发症及新生儿疾病等,不报销生育费用。保障责任更精简,费用相比高端医疗也更低,如果想了解孕中险的读者,可以直接参考这篇文章:

5款高端医疗对比分析

我们从市面十多款高端医疗中,挑选了5款具有代表性的高端医疗进行比较。下表中ABCDEFG ,对应的责任为:A-住院/B-门诊/C-齿科/D-体检/E-疫苗/F-眼科/G-孕产

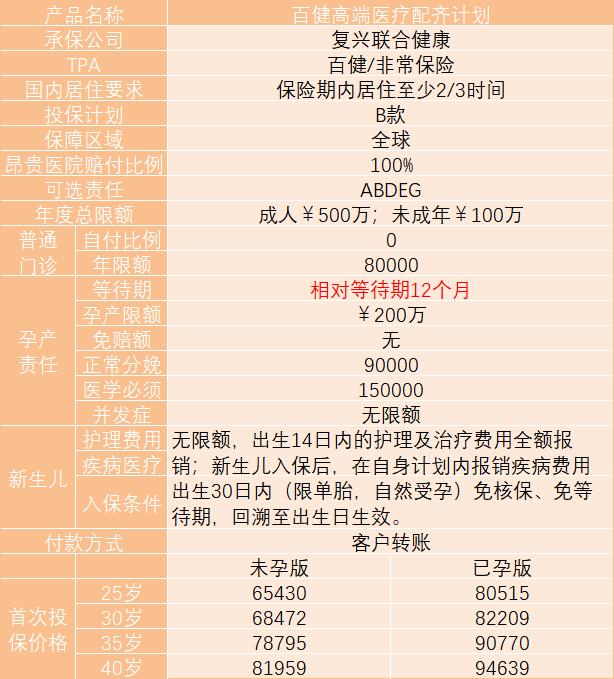

1. 百健个人全球配齐计划

配齐计划是2019年,复星联合健康公司新推出的高端医疗产品,第三方管理服务(TPA)由百健提供。百健此前还与MSH合作了复星的康源MC3孕中险的TPA,应该是复星在高端医疗市场,选择合作的医疗管理服务商。

配齐计划提供已孕版和未孕版费率,是唯一可以在怀孕状态(单胎或自然怀孕双胎)下投保,并承担孕产相关责任的险种。它不要求12个月后再生产,但如果是第一年生产,孕妇及新生儿相关费用,需要在续保年度才能报销。相比其他等待期内生产,直接不承担生育责任的条款约定,配齐计划这一点,对于看重生育报销的用户,相当具有吸引力。

配齐计划的孕产责任限额年度200万,正常分娩可报销生育费用9万额度,如果是医学必须的剖腹产,额度是15万,覆盖美国医院的分娩费用应该问题不大。生育并发症、新生儿护理及疾病医疗,均在孕产责任的总限额200万内全额报销,也不用担心意外导致的费用压力。从孕妇及新生儿责任来说,非常不错。

同时,配齐计划针对新生儿加入的条件非常友好,新生儿(限单胎,含试管)出生30日内,可以申请免核保,免等待期加入保障,生效日回溯至新生儿出生日期,不用担心孩子出生时的健康风险。(超出30日或双胎,需要核保)最关键的是,每一位成年被保人,可以免费携带一名子女,作为附属被保人加入计划,一直持续到17周岁。

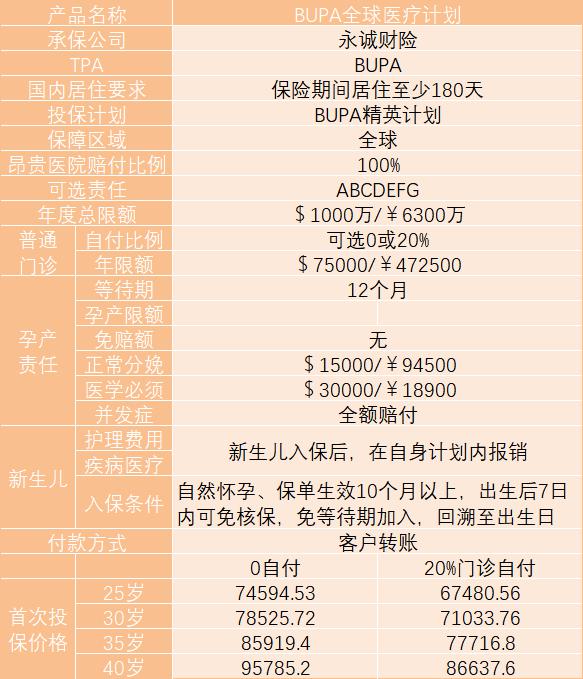

2. BUPA全球医疗(精英)计划

BUPA全球医疗计划,是市场上比较成熟的高端医疗,承保方是永诚财险,TPA提供方是BUPA(保柏国际)。保柏全称Bupa International,全球最大的保险公司之一,隶属于保柏集团。保柏在英国健康和护理市场处于领先地位,业务服务遍布全球,目前在国内还比较小众,定位高端医疗服务。

BUPA高端医疗系列共有5个计划,含有孕产责任的有精英计划和尊尚计划,尊尚计划的孕产责任与精英计划相同,但不限额度,费用也更高。我们这里只通过精英计划,来了解BUPA全球医疗的孕产相关责任。

BUPA精英计划的孕产责任必须要度过12个月的等待期,可以选择孕产责任0自付或者20%自付比例(尊尚计划全报销)。以人民币计算,正常分娩费用报销有94500的额度,医学必须剖腹产有18900的额度,费用报销额度相对较高,而且生育并发症是全额报销的,在孕妇责任方面比较有优势。

同时BUPA系列,是最早提供免费未成年人保障的产品之一。父母持有保单10个月以上(意味着投保后怀孕),对于自然孕娠的新生儿,在出生7日内可以申请免费加入保障(一个被保人限携带一名子女),生效日回溯至出生日,一直可以免费承保到10周岁。其他情况下(如试管怀孕、超出7日)需要审核子女的健康情况,通过后才能承保。

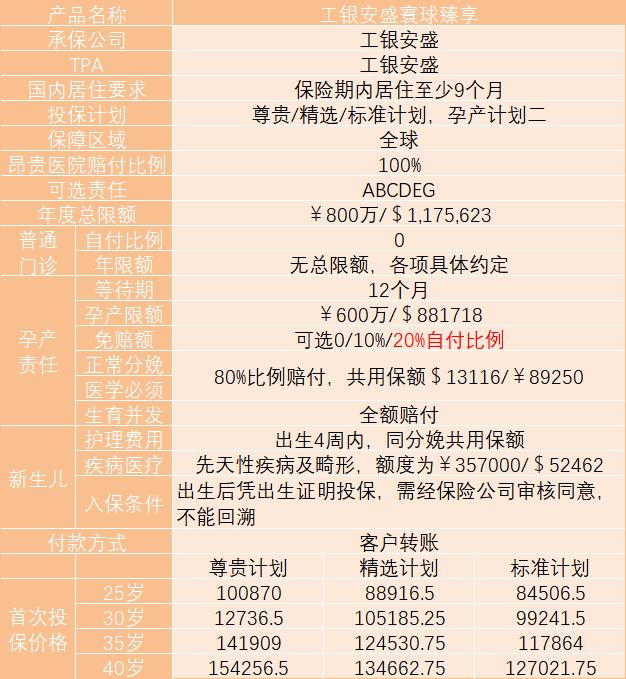

3. 工银安盛环球臻享

工银安盛的环球臻享高端医疗,承保方和TPA提供方均是工银安盛人寿。环球臻享的报价组合非常多,提供了4个必选责任计划,3个不同自付比例的孕产责任计划孕产责任可单独与尊贵/精选/标准计划一起投保,最后的费用是二者的组合费率。

孕产责任方面,寰球臻享需要度过12个月的等待期,孕产责任可以选择一定的自付比例降低费用。生育费用(不区分正常分娩、及医学必须的剖腹产)报销额度为¥89250,这个额度与配齐计划和BUPA精英计划的正常分娩额度相近。如果作为单独的生育费用报销还勉强够用,但它同时包含了产检及新生儿护理费用,个人认为额度并不太够。

环球臻享的成人计划,可以包含新生儿出生6个月内确诊的先天性疾病及畸形,赔付确诊之日后12个月的医疗费用,限额¥357000。新生儿投保需要单独计算保费,投保需要审核新生儿的健康。从实际操作来看,提供出生证明申请,且不支持回溯,无法做到出生日当天承保。综合来看,新生儿的保障方面,不如配齐计划和BUPA精英计划有优势。

4. HP3个人全球医疗保险

HP3的个人计划,由永安财险承保,TPA提供方是MSH,需要选择计划四(全球含美)。MSH全称MSH INTERNATIONAL,成立于1974年,在国际健康险设计和管理方面在全球领先。2001年进入中国,拥有15年的本土服务经验,提供服务比较丰富,中高端都有涉及。

HP3个人计划的非孕产责任和非孕产责任,是分开核算费用的,表中的费用是两者之和。等待期设置与配齐计划类似,如果在投保首年生产,孕产相关费用可以延伸到下一连续投保年度报销。生育费用报销限定每两年一胎,相比其他产品,等待期条款还是有优势。

生育费用报销额度提供两档计划可选(见表格),对应费率差不多相差在1万元左右。计划包含身故并发症年度限额50万,新生儿出生14日内护理及疾病治疗,额度50万。新生儿加入需要单独计算保费,自然受孕的新生儿出生30日内可申请免核保、免等待期承保,支持回溯至出生日生效。

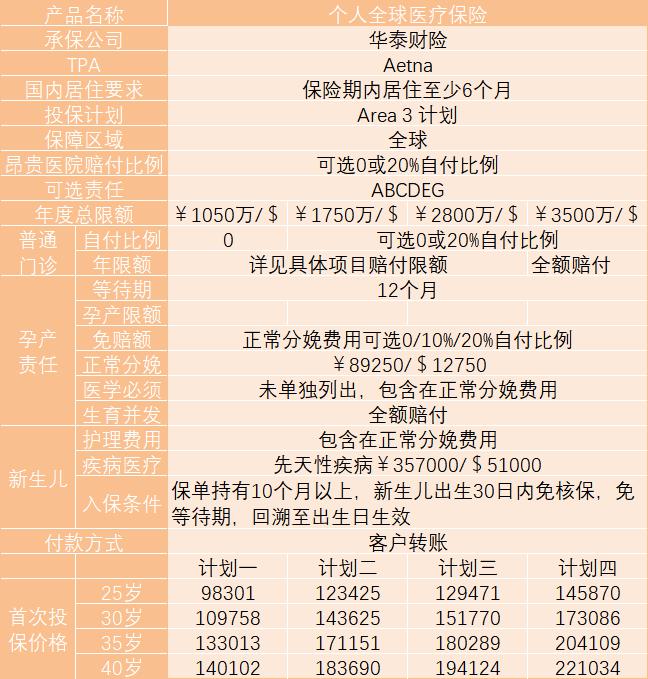

5. 华泰个人全球医疗险

华泰个人全球医疗的承保公司是华泰财险,TPA由Aetna(安态)国际提供。华泰个人医疗提供的计划选择比较多,孕产责任也是单独核算保费,表中的价格是孕产责任和非孕产责任的保费合计。

华泰个人计划的孕产责任,必须要度过12个月的等待期,在保额设置方面,工银的产品类似,正常分娩、医学必须剖腹产和新生儿护理共享¥89250的保额,额度并不十分充足。可以承保新生儿(人工受孕除外)6个月内确诊的先天性疾病及急性,赔付确诊日起12个月的医疗费用,额度¥357000。

新生儿投保需要单独计算保费,出生30日内可以申请免核保、免等待期,回溯至出生日生效

如何挑选赴美生子的高端医疗险?

理论上,只要是包含孕产责任,且支持全球范围赔付的高端医疗,可以说都适合赴美生子投保。但从生育责任的角度来,很多产品其实在保障孕妇生育风险及新生儿健康方面并不具优势。判断一份高端医疗的孕产责任好不好,我们主要有四个判断依据:

- 孕产责任的投保成本低

- 孕妇费用的报销范围及额度足够

- 新生儿费用的报销范围及额度足够

- 新生儿加入的条件友好

结合这四个判断标准,我们针对上文中没有推荐的高端医疗也可以做一个判断。先声明,这个判断并不是说这些高端医疗不好,从门诊、住院及其他方面来讲,这些产品仍然很优秀,我们只是从生育责任方面来对比。

比如安盛天平的卓越计划、MSH的经典计划及爱心人寿爱尊享计划,这三款产品。单从孕产责任方面来讲,在产品设计上正常生育费用报销、生育并发症、新生儿疾病共享保额,总额度只有8万或9万。这些额度只够正常分娩费用的报销,一旦发生意外,保额完全不够,在上述的4条原则中,就不符合第2、3条,故不在文中做推荐。

太平财险的GBG个人高端医疗计划,需要夫妻共同投保才能增加孕产责任,孕产责任投保成本高。并且对于生育费用与新生儿护理共享保额6万,新生儿先天性疾病6万保额,生育并发症10万保额, 保额太低 。1、2、3条都不符合,也不做推荐。

安联财险的康瑞寰球计划,需要夫妻共同投保才能增加孕产责任,并且生育并发症保额12.6万,与太平财险GBG个人计划类似,不做推荐。

小结

如果投保高端医疗,最好怀孕前提投保。以25岁女性为例,包含孕产责任的情况下,配齐计划未怀孕是65430,已怀孕是80515,未孕费用更低。更重要的是,怀孕期间的身体健康指标会发生较大的变化,也会给自己增加较大的投保难度。

如果经济允许,赴美生子选择投保高端医疗比投保孕中险更有优势。孕中险并不包含生育费用开支,但正常生育费用差不多在¥7000-10000,接近高端医疗一年的保费开支。这笔费用买保险,或者自己用于分娩都是要花出去的。这种情况下,投保带孕产责任的高端医疗,相当于一年的保费支出,保障2年时间(另外一年保费,可以通过保险报销回生育费用)。既保障到怀孕期间的身体健康,又能兼顾生产后的母子的医疗花销。