我们接触业务员的时候,经常听到“人一辈子发生重大疾病的概率是72.18%”的说法。关于这个数字来源的说法林林总总,都不影响它莫名权威。出于对它的好奇,今天我们通过一个简单的数学模型,还原下这个数字的计算过程,判断下它是否正确,并说说它的含义。

先做一个预告,文章对于部分读者来说,阅读起来可能会有些难度,如果对公式计算过程不甚明白的,可以直接跳过,看第二小节的结论和第三小节的答疑。

1

既然说到发生概率,就需要对重大疾病的范围做一个划定。依据保险行业协会颁布的《重大疾病保险的疾病定义及使用规范》,其中有6种核心必保重疾,25类统一定义的高发重疾。虽然保险公司为了增加产品的竞争力,增加了不少病种,但对疾病发生率的影响不大,这里我们选用官方25类重疾的发生率数据。

就重疾发生情况讨论,有发生和不发生两种情况,而不发生也有两种可能,一种是以后有可能发生,即健康生存,另一种是永远不会发生,就是直接身故。我们把这三种状态分别描述出来:

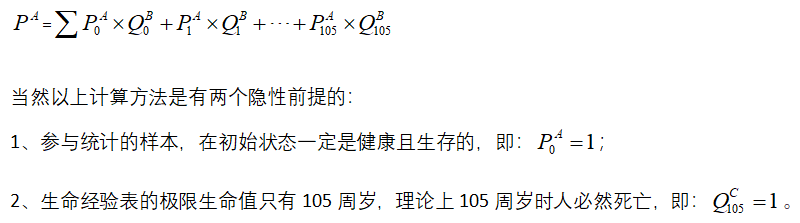

为计算结果,我们要知道重疾发生率和死亡率,需要用到两个工具表, 分别是《中国人身保险业经验生命表2010-2013》和《中国人身保险业重大疾病经验发生率表(2006-2010)》。这两个表格是银保监颁布的权威数据,根据行业真实的死亡和重疾理赔情况,统计制作出来的,是保险行业计算风险、厘定产品价格的基础。

为求准确,使用公式时,死亡率还需要做一步处理,需剔除掉发生重疾后死亡的概率。因为生命周期表中的给出的死亡率中,包含了重疾后死亡(下表第三列)和非重疾死亡(第四列)两种情况,而前者包含在重疾发生率中了。我们将经验表中的数据,整理后代入公式,就计算出健康生存的概率(第五列)。再乘以当年的重疾发生率(第二列),就可以计算出个人第i+1年的重疾发生率(最后一列)。

2

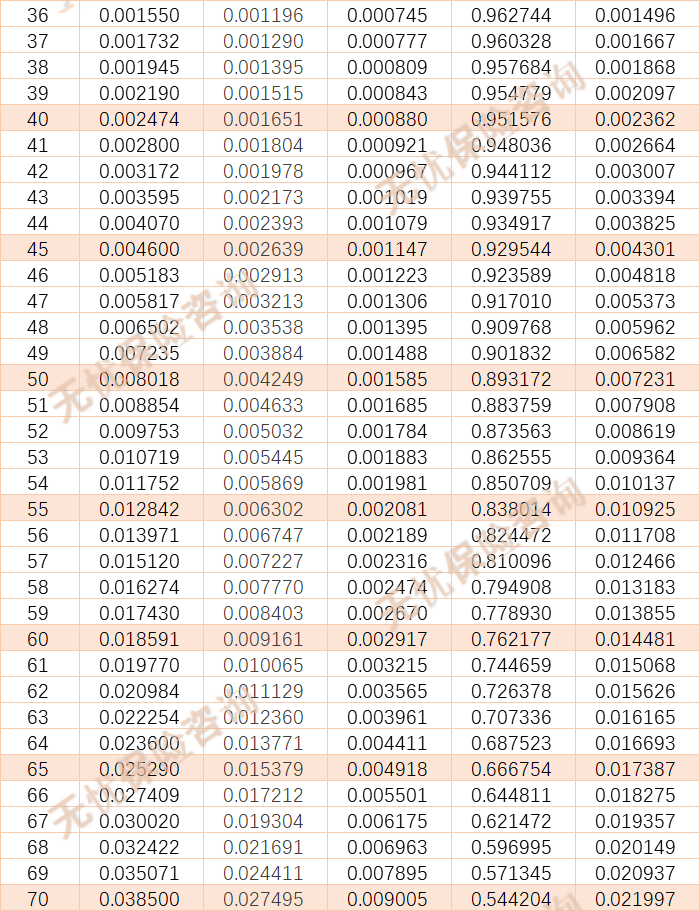

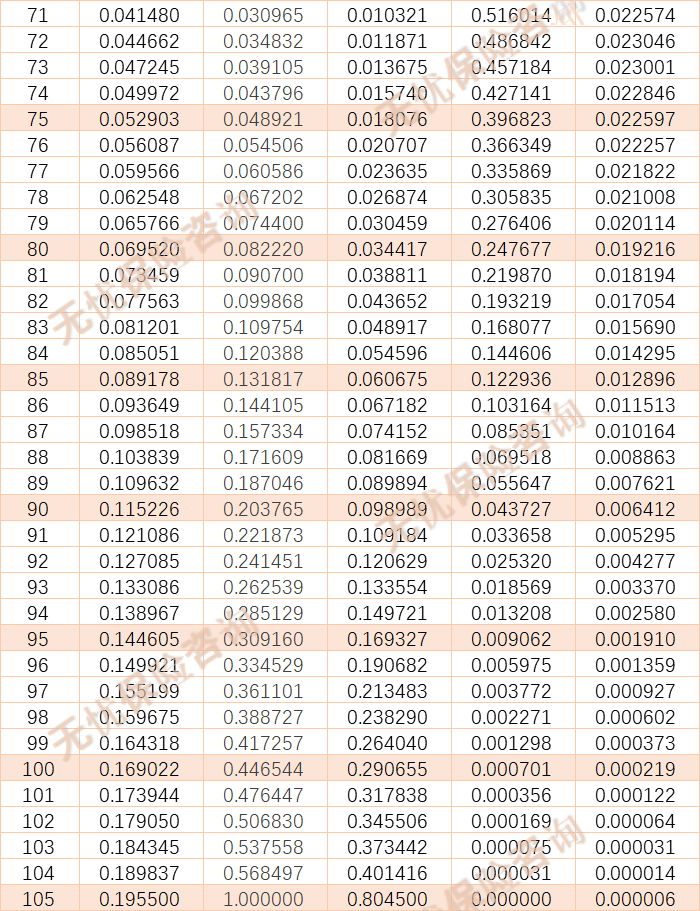

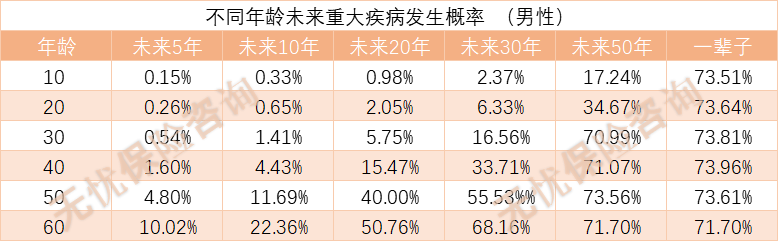

这些计算过程,通过EXCEL表格可以实现,我们以男性为例,对应数据和计算结果如下:

最后,如果需要知道人一辈子的重大疾病发生概率,将每一年的重疾发生率累加,就可以计算出来了,即:

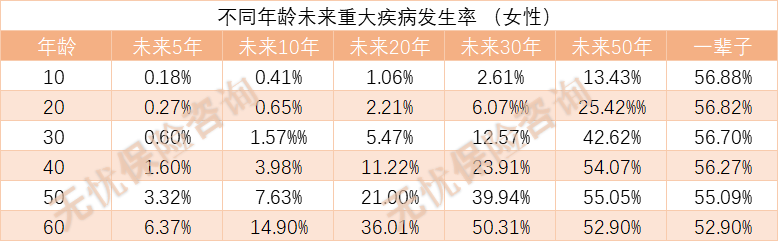

通过以上的计算得出,男性从出生到衰老死亡,一辈子发生重大疾病的概率是73.37%,而同等情况下,女性的患病概率概率只有56.92%(这里就不再贴出计算过程了)。男性数据与我们常听到72.18%还算比较接近,但是女性数据似乎偏差有点太大。那是否说明这个说法是错误的呢?

考虑这个说法由来已久,我重新使用了上一版本(2000-2003)的经验生命表,重新计算了一次。这次得出男性的累计重疾发生率在74.16%,女性的的累计重疾发生率在68.79%,男女性差异不大,且均值接近72%。

由此我个人认为,72.18%的说法虽不严谨,但放在以前的数据背景下,并无明显错误。随着人们生活习惯在改变、医疗技术在进步、人均寿命在提升,这个数据已经不能真实反映男/女性的重疾发生情况了,并且可以预计,未来会进一步降低。

最后,虽然我写了计算过程,但我估计有耐心看的人不多。所以我把具有代表的几个年龄,未来的重疾发生率都做了个统计,这个也许是大多数读者直接想知道的答案。(如果你要计算,要留意设定初始年龄健康生存率为100%才不会出错其他初始年龄也是如此。)

3

我将以上的结果给到朋友看时,朋友提出了几点疑问,估计也是很多人的疑惑:

- 为什么把重疾经验表中,把每年的疾病发生率加起来大于100%?

经验表中的疾病发生率,是同一时间点下,对不同年龄阶段的人群,统计各自发生重疾的人数占总体人数的比例。所以不能把0到105岁,逐年的重疾发生率加起来,简单理解为个人一生中发生重疾的概率。前者是单一时间点,分组统计样本,后者是固定样本不变,从分多次时间去统计。这也是为什么我们在计算中模型中,要逐年减去每年患病和死亡的概率,如果要加总,是加最后一列数据,也就是我们计算出来的数据。

- 我们每年的重疾发生概率都是这个数值吗?

不是的,73.37%和56.92是男性和女性从出来开始,到终生的重疾发生概率。每年的重疾发生概率在银保监发布的经验表中已有体现(计算表中的第二列数值),对于没有发生重疾的20岁或30岁成年人来说,当年可能发生重疾的可能性是参考重疾经验表表对应的数据,比如我们活到60岁,当年发生重疾的概率是男性1.9%、女性1.1%。

- 为什么男性30岁男性比40岁终生患病概率还低?

我们习惯认为30岁未来疾病发生概率更高,是因为30岁比40岁,多了10年时间可能发生重疾。但是忽略了,100个30岁男性,健康生存到40岁的可能只有90个,也就是健康生存概率会同时降低。根据计算原理,即便40岁后双方每年生病概率一样,但30岁群体的健康生存概率在同时期更低,后面65年累计的患病概率也会减少,而这一减少程度比10年期间增加的还多,所以导致终生概率更低。

- 这些发生率数字适用于每一个人吗?

不适用。统计学的意义,在于发现个体现象之间的规律,对于个人来讲,偶然性太大。这个数字不能准确代表每个人的生病概率,但对于大量群体的预测,有指导意义。我更喜欢另一种说法,对于个人来说,重疾发生的概率,只有0和100%两种情况,而从大量的事实来看,100%的情况是一件大概率事件。

小结

最后想说说文中提到的两张表和这两个数字的意义。

关于这两张表的由来,简单讲,保监会组织了行业大量的精算师,并使用了长期记录的庞大数据和严谨的统计学分析方法。这两张表较好反映了在当今生活工作方式和现代医疗水平下,投保人群的死亡和患重大疾病的经验值。这也是目前我们能获取的、最全面的、也最合理的统计经验了。

当然,即使用过去的经验去预测未来,也是存在问题的。这也是为什么不同版本的两个数据,计算出来的女性患病概率,会有巨大的差异的原因。作为预测未来的基础,它必须持续更新,去更好地反映人类生活水平、工作环境以及医疗技术发展的影响。而2019年,新的行业经验表的正在启动重新修订,未来3-5年,估计也会被更新。

最后,虽然对于个体,这些数字会有偏差。但是对于行业来讲,企业拥有成千上万的投保群体,长期经营中就变得准确且必不可少。这些数字预测未来每一时期,可能发生的理赔规模,指导经营;计算产品承保的风险,计算价格等,都具有重要的指导意义。