孩子出生的那一刻,父母的保障意识就爆棚了!

新生儿适合的保险:

保险是为了转嫁风险带来的经济损失,孩子一出生就面临着风险,有疾病、有意外,针对不同风险就要配置不同的盾牌(保险)保障孩子的现在及未来。新生儿保险买什么好?今天咱们就来聊聊:

针对新生儿风险配置,保障为覆盖风险而做:

今天将会主要从以下两个方面聊聊:新生儿保险买什么好

1、小孩子面临的潜在风险以及针对该风险的相应险种;

2、三个规划方案以供参考;

险种介绍

- 少儿医保

医保作为国家福利的基础保障,覆盖广,保费低,报销额度较高,极具性价比;另外无健康告知,不会因为孩子有先天性疾病或接受过住院治疗等情况就拒保;而且有医保的话,后期投保商业险可以采用较低费率,理赔时也可以采用更高的报销比例。

补充:

新生儿随母报销政策:如果妈妈参加了城乡居民医保,三个月内的新生儿是可以享受妈妈的医疗待遇。但如果出生三个月后,新生儿仍未办理医保,后续医疗费用就无法报销了。

建议新生儿出生三个月内办理医保:在宝宝出生三个月内办理医保,享受医保待遇就可从出生之日开始算起。如果超过三个月不到一岁办理的,那么就从办理次月开始享受医保待遇。

如果超过一岁才办理的,那么就要等次年1月1日才能享受医保待遇。

对于新生儿宝宝,最着急的不是买商业保险,而是第一时间办理少儿医保。

- 医疗险

医保虽好,但保而不包。能保障较低医疗需求,有用药限制和起付线、封顶线额度,商业医疗险就可以解决“医保不能报销的医疗费用”。

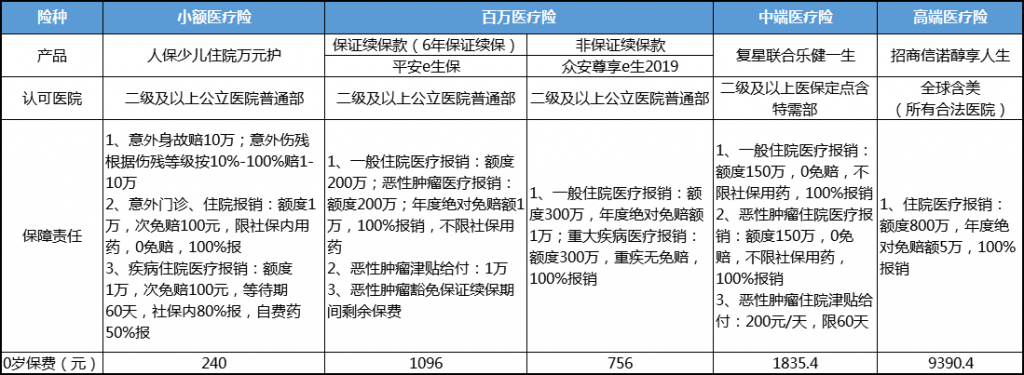

(1)商业医疗险分为小额医疗险、百万医疗险、中端医疗险和高端医疗险

- 高端医疗保障:覆盖全球及国内昂贵医院,费用为万元以上,医疗费用为保险公司和医院直接结算

- 中端医疗保障:覆盖国内私立医院及公立医院的特需部和国际部,费用为两千以上,医疗费用为保险公司和医院直接结算

- 小额医疗险:覆盖国内二级及以上公立医院,一般报销额度5千-2万,小病住院报销,一般不包含门诊,限社保内用药报销,另外还有报销额度和报销比例(也可选择门诊险,报销住院费用还包含门诊)

- 百万医疗险:覆盖国内二级及以上公立医院,几百万的报销额度,保大病,含前后门急诊,不限社保,进口药、自费药都能报,一般有1万的免赔额

目前市面上很多医疗险不用作为重疾险的附加险,对于健康状况较好的人而言都是可以单独购买的,小额医疗+百万医疗险组合购买就可以享有比较全面的住院报销保障,如果想要更好的就医体验,打算到私立医院或特需部、国际部就医的客户就可以关注中端医疗险和高端医疗险,当然保费是会相对贵一些的。

(2)各种商业医疗险举例示意:

小孩子单独投保高端医疗险一般有年龄限制,图中的招商信诺醇享人生限7岁及以上可单独投保,7岁以下需有一成年人做主被保险人,两者同时购买

(3)医疗险注意事项:

- 医疗险理赔概率较高,选产品是可以关注一下保险公司的分支机构以及服务能力如何,优选网点较多的保险公司可以获得较好的获赔体验感

- 含门诊责任的医疗险杠杆率并不高,一般的家庭都是能够承担门诊费用的;另外门诊险一般具有日免赔额以及报销比例的限制,扣除免赔额及报销比例限制,门诊险补偿不了多少医疗花费,所以在预算有限情况下,门诊险可不用配置

- 医疗险是日常生活中理赔率相对较高的,另外前期投保健告较多,事后报销细节繁杂,自助式投保医疗险并不是一个明智之举,建议找靠谱的经纪人来服务每个流程

- 重疾险

被保险人一旦发生符合保险合同中约定的重大疾病症状,保险公司就赔付约定的保险金,与是否发生医疗费用、费用多少等无关,赔付金额根据合同约定保额而定,所以保险公司给的钱可能超过治疗费用

小孩子购买重疾险一是补偿治疗和康复费用,二是补偿父母的误工费用

- 意外险

意外险属于高杠杆险种,很低的保费就可以获得较高的保障,孩子又生性好动,自我保护意识和能力又较差,加上部分家长安全意识也不够,所以幼儿在日常生活中或游戏活动中发生意外的概率显然很高,意外伤害已成为幼儿的一大杀手,建议意外险人手一份。

提示:保监会对儿童身故有明确限额:10周岁以下儿童的最高身故保险额度是20万元;10周岁以上、18周岁以下儿童的最高身故保障额度是50万元。

- 教育金

教育金带有一定的理财性质,孩子的教育支出是确定要发生的,教育年金是用确定的投资来应对确定的事件。因为这种险种从缴费结束到开始领钱期间还有一段时间需要增值生息,所以投入的保费属于长期锁定状态,提前领取会有一定的损失,毕竟教育是未来的,保障是眼前需要的,所以建议把保障类险种规划好,再来考虑教育年金。

投保方案分享

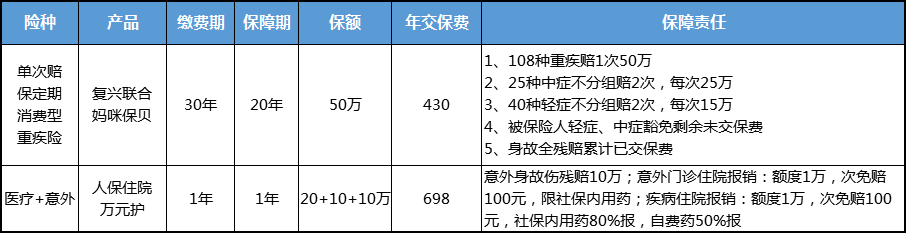

- 极致低价款:总保费1128元/年

在保证保额的充足前提下,缩短保障期间,用低保费满足基础保障需求,从而降低“不挣钱”成员的保费占比。

这种保障配置存在的隐患:保障时间的有限性就是风险,一旦保障到期,被保险人因着既往病史、年龄问题,很难再拥有一份保障,年事越高反到失去了安全感。而年龄越大,重疾罹患的概率越大,但保障期后可能没有办法再通过核保,未来将处于“裸奔”状态。

该方案适合人群:目前保费预算非常紧缺,但需要基础保障的家庭

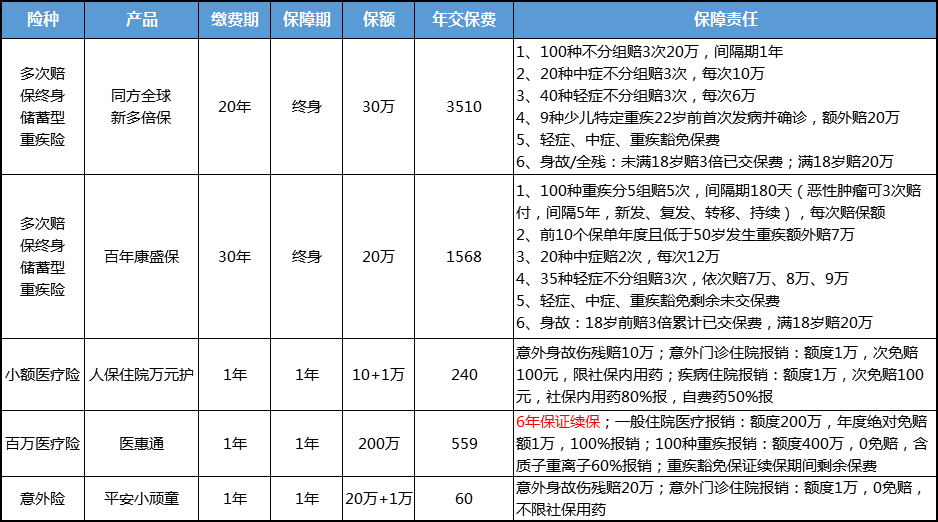

- 纯粹保障款:总保费3393元/年

终身消费型重疾险+小额医疗+百万医疗+意外险组合购买:增加一部分保费,同时满足保额+保障期间的需求。

这种保障配置存在的隐患:纯保障型,保障期间未发生理赔就身故,无任何赔偿,与中国的传统消费观念有一定矛盾之处。

该方案适合人群:目前保费预算尚可,消费观念新潮、需要安心保障的家庭

- 全面保障款:总保费5937元/年

多次赔不分组+多次赔分组终身重疾组合购买,获得全面重疾保障的同时,获得购买保证续保型百万医疗的购买资格,另外该组合产品对非标体宝宝也很友好,重疾均可线下人工核保,小额医疗线上健告很是宽松

适合人群:预算比较充足,看重品牌服务且希望多层次多方面为宝宝提供保障的家庭。

以上三种方案有着不一样的特点,是因为每个家庭的需求偏好都会有不同

新生儿保险买什么好?本篇文章对各个险种进行了介绍分析,合理保障还需要量身规划定制,以上只是举例释义产品组合方法,仅供参考,保障规划还是需要根据家庭情况以及具体需求定制,想了解家庭保障方案或宝宝保险可添加微信 13871356962 ( 长按可复制, 手机同号 )详聊咨询