最近4.025%预定利率的多款年金险纷纷停售,比如信君康颐养金生、弘康相伴一生、星享福……预定利率4.025%的年金险还有哪些值得入手呢?今天就跟大家介绍一款适合终身养老领取的养老年金保险:招商信诺自在人生a款好不好?从领取和功能上分析4.025%预定利率下调后值得入手的养老年金保险有哪些?

招商信诺自在人生a款养老年金保险产品形态

该产品属于纯年金险,没有万能账户,不能加保减保,领取金额较高,适合纯养老领取

自起领时间开始保证领取20年(保证领取的意思是保证领取期间身故也会把保证领取剩余年限应领的养老金给到受益人,20年保证领取后身故赔0),活多久领多久,适合生存领取

另外该产品终身有现金价值,20年保证领取后觉得快离世的时候,也可以退保拿到一笔钱

投保规则:1、交费方式:可年交/月交,缴费期可选10/15/20年交,最短缴费期10年;

2、投被保险人关系:投保人可为被保险人本人、配偶、子女、父母或兄弟姐妹、祖父母或外祖父母;

3、养老金起领年龄可选55/60/65岁,活多久领多久

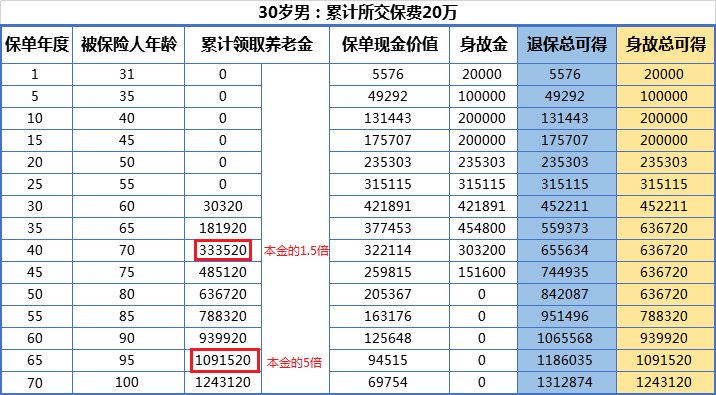

招商信诺自在人生A款养老年金保险投保案例演示

以30岁男性年交保费2万,交10年,60岁开始领取,每年可领30320元

很适合灵活就业人员像私营企业主等给自己存一笔养老专用金,招商信诺自在人生A款养老年金保险的养老金水平几乎达到同等利率下的上限。

- 既有着高养老金返还,符合消费者投保养老金的心理预期;

- 而且这款产品领取后现金价值不会降为0 ,有现价就可以保单借款和部分退保,具有一定的流动性,适合大多数消费者的需求。

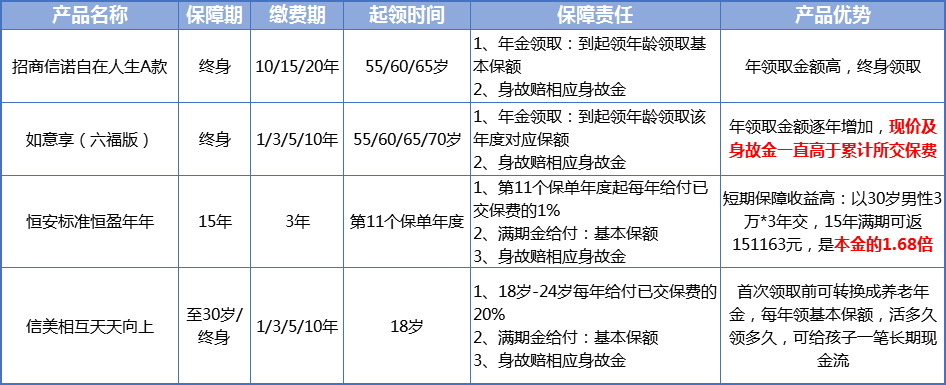

4.025%预定利率下调以后,当下值得入手的养老年金保险有哪些?

以上四款产品属于不同类型的年金险:

- 招商信诺自在人生A款属于纯养老领取,有着高领取金,灵活性一般;

- 如意享(六福版)属于养老领取+灵活取用+身故传承,在保单现价和身故金赔付上面很有优势,终身不低于累计所交保费,之前交的保费早晚会返还,但是前期养老领取金额较低,后期领取金额较高;

- 恒安标准恒盈年年属于短期收益较高的,15年期间增值1.68倍,适合于目前有笔限制资金需要存储,但是15年后需要动用的情况,可用作教育金或婚嫁金;

- 信美天天向上这款教育金重新开通投保渠道后新加了养老年金转换权,在给孩子留钱这方面具有很大的灵活性

更多年金保险产品咨询欢迎添加作者微信15671675364(长按可复制,手机同号)

除了年金保险,还有哪些险种可以用来存钱养老?

以上介绍的招商信诺自在人生A款养老年金保险在养老领取上很有优势,但是灵活性不高,信泰如意享(六福版)兼顾三方面优势,导致前期领取金额不高,那除了年金险以外可以用来存钱、养老或是财富传承下一代的就要说说增额终身寿险了!

增额终身寿险是一种平衡了杠杆、取用灵活、收益和责任的保险产品。

增额终身寿的保额增长是由现金价值累积作为后期保证。

当需要使用资金时,可通过“减保领取现金价值的方式”来实现资金的自由支取,从而应对孩子的教育、婚嫁、短期内资金调用、养老等规划需要。

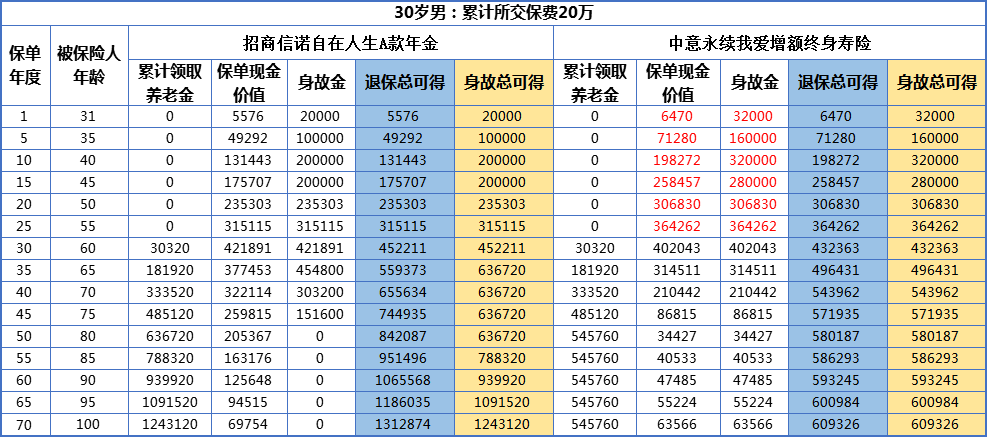

以中意人寿永续我爱增额终身寿险为例:

采取跟招商信诺自在人生A款同样的交费和领取形式,中意永续我爱增额终身寿到77岁便不能领取养老金,但是它的前期现价和身故金有很大优势,相对而言更加灵活,只是说不能保证终生定额领取养老金

除了养老领取和现价,增额终身寿险和年金险也有着其他的区别,了解更多增额终身寿信息欢迎点击以下链接:

增额终身寿险的优点和缺点?年金险预定利率下调后如何实现存钱、养老等需求

通过以上对比可以看出:招商信诺自在人生A款作为一款专项养老年金领取有着极大的优势,之前没有上车的朋友可以及时入手哦!

年金险各有各的不同,配置还需根据个人需求及情况而定, 对文中信息不清楚的或有养老、存钱需求的朋友欢迎添加作者15671675364(长按可复制,手机同号)