目录

- 长期护理保险是什么

- 瑞华颐享无忧长期护理保险解读

- 关于瑞华颐享无忧长期护理保险的问题和解答

在独生子女占据主流,甚至少子化的年代来临之际,你是否为今后的养老护理存在担心?

奋斗事业的子女有时间照顾自己吗?

自己能找到专业贴心的护理人员吗?

即便找的到,你能承担高额费用吗?

养老问题是每个人、每个家庭都要面临的问题。中国几千年来的思想一直是养儿防老,都是以住在家里靠子女照顾来度过晚年生活的养老形式。后来慢慢建起了很多养老院,从普通的养老院到各种高端养老社区,从公办到民营,能够提供各种差异化的养老服务,社会化养老已经慢慢成为主流。

养老的重点,医养结合,养已不是问题,至少能够保证老年人衣食有着落,但是医才是关键,医不重视护理,养老无幸福无尊严。

近年来,我国老年人尤其是失能、半失能和失智老人等特殊群体的长期的和专业的护理需求比较高,这是我们面临的非常严峻的问题,这是刚需。尤其是老年人处于失能状态之后,生活不能自理,需要子女花费大量的时间和精力以及金钱来照顾,子女经常处于工作挣钱养家和照顾老人之间的两难抉择,即便是花钱请了保姆照顾,也会经常出现不专业、频繁换人等状况。

对于子女来说,如果能够解决老人护理的经济问题和专业人员问题,就能够让子女们工作没有后顾之忧,家庭生活会更加幸福和谐。这是一个很现实而且不能逃避的问题。

一、长期护理保险是什么

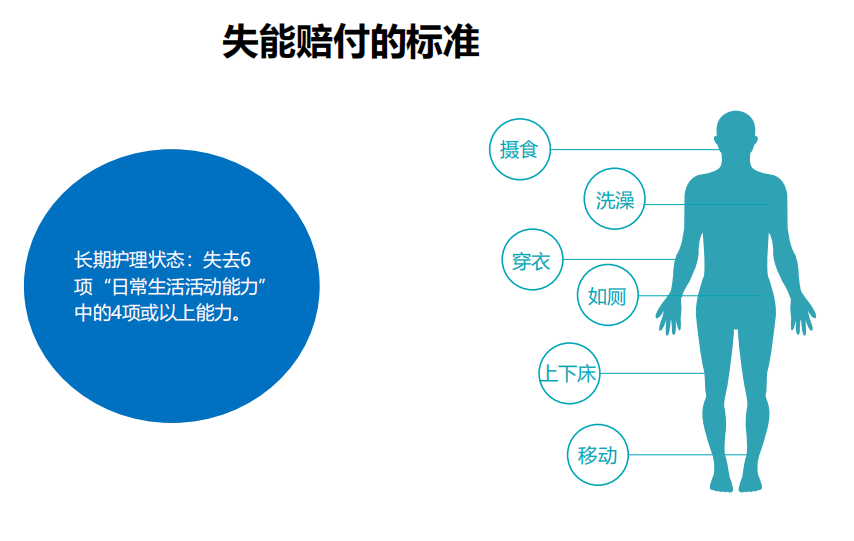

长期护理保险主要是为被保险人在丧失日常生活能力、年老患病或身故时,侧重于提供护理保障和经济补偿的制度安排。

目前市面上大家比较常见的是医疗险、重疾险、养老险等险种,这几类险种主要是赔付约定的金额,解决钱的问题;长期护理保险除了解决钱的问题,它主要是解决服务的问题,让需要护理的人群能够拿到钱并且能够享受到有质量保证的服务,而不需要自己拿着钱去市场上寻找未知的服务商,解决家属的后顾之忧。

二、瑞华颐享无忧长期护理保险解读

1、首先我们来学习下这款长期护理保险

①投保规则:

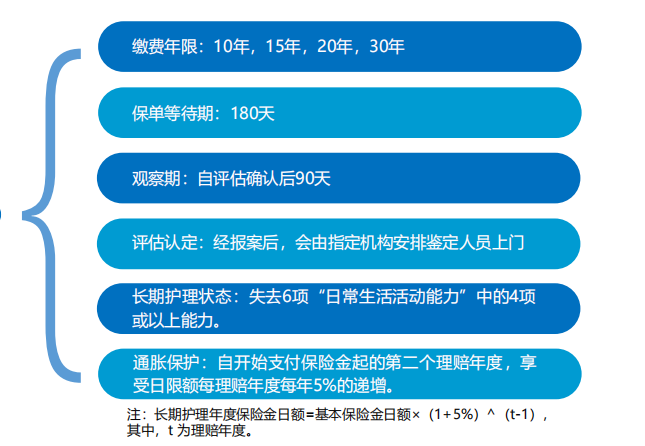

投保人年龄:18-60周岁

被保人年龄:30周岁—65周岁

职业类别:1-6类

犹豫期:15天

等待期:180天,因意外导致的长期护理无等待期

保障期间:终身

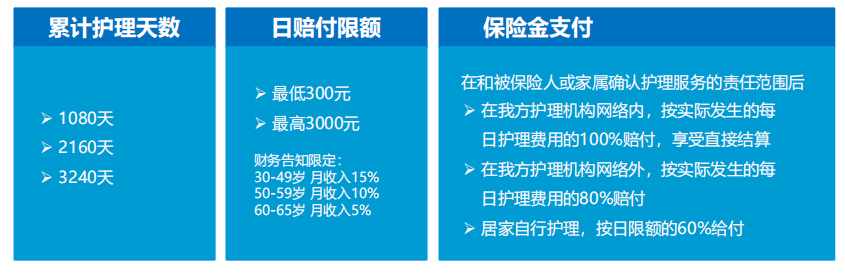

最长护理天数:1080天/2160天/3240天

每日护理限额:自定义(100元的整数倍),最低300元/日

这是一款以护理天数和每日护理限额为双重保额的保险。

②基本保险责任

保险人在等待期内因患认知障碍或疾病且经我们指定的鉴定机构或专科医生鉴定确认符合本合同约定的长期护理状态或因疾病导致身故的,我们不承担给付保险金的责任,我们将无息向您返还已交纳的本合同的保险费,本合同终止。因意外伤害导致被保险人达到本合同约定的长期护理状态,则无等待期。

被保险人在等待期后,经我们指定的鉴定机构或专科医生鉴定确认符合合同约定的长期护理状态,且持续至观察期结束仍符合此标准,我们将按客户选择的方式承担长期护理保险金责任。

③长期护理豁免保险费

被保险人在等待期后,经我们指定的鉴定机构或专科医生鉴定确认符合本合同约定的长期护理状态,且持续至观察期结束仍符合此标准,我们将豁免后续各期保险费,被豁免的保险费视为已交纳。

④疾病身故保险金

被保险人在等待期后,同时仍处于合同有效期内,因疾病导致身故,则我们按照您已交纳的本合同的保险费给付疾病身故保险金,本合同终止。

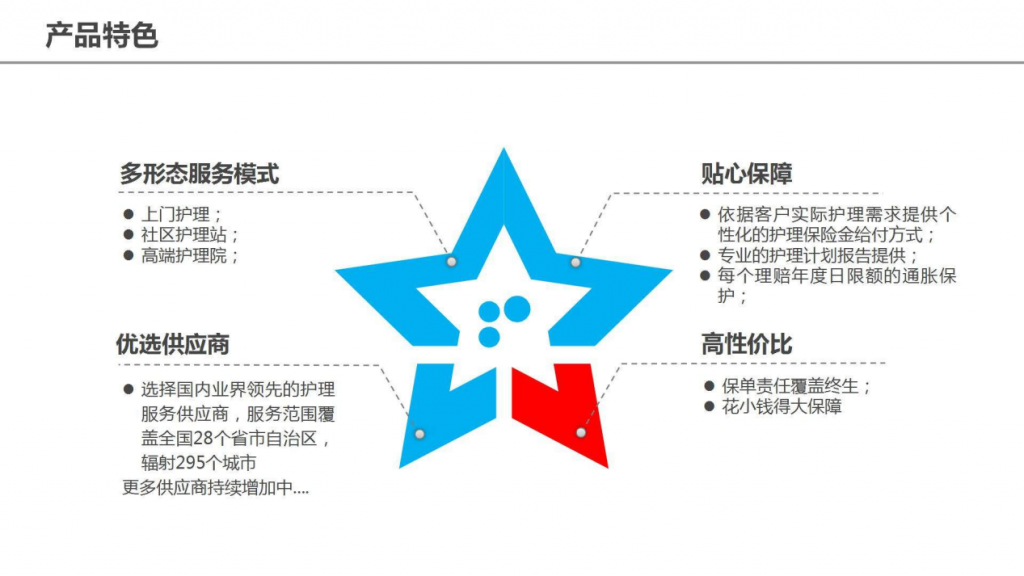

⑤产品特色

2、案例演示

A先生40岁,给自己购买了500元日限额,并给付1080天的保障计划,缴费期限为20年,年交保费3530元。

假设该保单于2019年10月1日零点正式生效。后来客户于2030年6月份中风瘫痪,于2030年7月1日进入观察期,90天后(2030年9月29日)仍处于合同约定的长期护理状态,即开始每日给付500元保险金,同时该保单剩余未交保险费豁免,即从2030年10月1日缴费日起后续保费不用支付,并视同为已交。

最后客户于2032年11月3日因疾病身故。客户共计获得保险金计算如下:

第一个理赔年度:2030年9月29日—2031年9月28日,共计500元/日*365日=182500元;

第二个理赔年度:2031年9月29日—2032年9月28日,同时日限额增长为500元*(1+5%)=525元,共计理赔525元/日*365日=191625元;

第三个理赔年度:2032年9月29日—2032年11月2日共35日,日限额增长为500元*(1+5%)2=551.25元,共计理赔551.25元/日*35日=19293.75元;

三个理赔年度共计获得理赔金393418.75元。

同时,因为保障计划1080天只使用了765天,剩余315天未使用完,仍然处于合同有效期内,因疾病身故,身故理赔金为所有已缴纳的保险费,包括两个部分:实际已缴纳的保险费(已缴纳11年保费共计38830元)和视同已缴纳的保险费(从2030年10月1日缴费期豁免保费至2032年11月3日身故共3个缴费年度,保费为10590元),共计49420元。

三、关于瑞华颐享无忧长期护理保险的问题和解答

1、可以指定想要的护理机构吗?

可以。如果您指定的护理机构在我们的服务网络内,则可以享受我们的直付服务;如果在指定网络外,可以使用护理机构出具的发票按赔付比例80%进行报销。

2、观察期是什么意思?

指被保险人经指定的鉴定机构或专科医生确定丧失日常生活活动能力(穿衣、移动、转移、如厕、摄食、洗浴六项中的四项及以上)之日起连续九十日的期间。

3、观察期能够获得赔付吗?

我们有一个90天的观察期,是否能够获得赔付,我们举个例子:客户A由于丧失了基本生活能力需要护理并提出了申请,我们按照约定提供了护理服务,但是在90天之内(可能十来天或者四五十天不等),客户恢复了基本生活能力,结束了护理服务,那这一个护理过程就不算是进入了长期护理状态;在这个过程中的实际护理费用,可以从合同约定的护理时长内扣除,也可以不扣除而按照护理标准以现金支付。如果进入护理状态时间超过了90天,那就可以按照长期护理来服务,此时可以按规定获得理赔金,后期保费也可以得到豁免。

4、理赔金每年递增具体是怎样规定的?

本合同第一个理赔年度的长期护理年度保险金日额为保险单载明的基本保险金日额,从第二个理赔年度开始,本合同各理赔年度的长期护理年度保险金日额以保险单载明的基本保险金日额为基础,每年按复利 5%递增,即

其中,t 为理赔年度。

理赔年度:指自第一次确认符合本合同约定的长期护理状态之日起计时的,以365天为单位的时间周期。

5、意外身故赔钱吗?

意外身故赔付保单的现金价值。

分两种情况:一个是发生意外身故时没有进入长期护理状态,此时是赔付保单现金价值;二是发生意外身故时正处于长期护理状态中或者是曾经进入过长期护理状态,此时仍然可以说是赔付现金价值,只不过此时保单的现金价值为零,因为合同约定的是现金价值自首次长期护理状态鉴定确认之日起降低为零。

6、能够加保吗?

可以加保,但是要通过保险公司的核保。

7、我可以在家里接受护理吗?

可以。如果您选择家庭自行护理,我们会按照日限额的60%进行现金给付。