平安守护百分百是平安人寿自2020年初改革后新出的一款返还型重疾险,主险是两全险,附加有重疾提前给付、轻症赔付等保障,平安守护百分百保费比着平安福终身重疾险要便宜一些,买过平安福的朋友可能觉得现在的守护百分百价格低,又返本,这款产品真的好!可既有保障又能返本值得买吗?平安守护百分百保险真实情况怎么样?值的购买吗?

平安守护百分百保险怎么样?

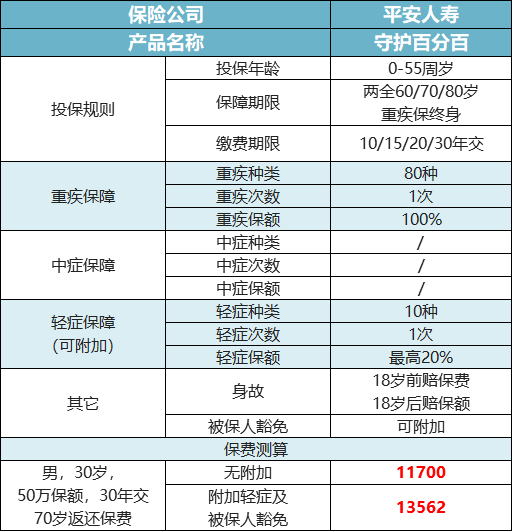

- 守护百分百产品介绍:

- 从保障责任上分析:

平安守护百分百属于两全+终身重疾

何为两全?

两全保险是保障到一定时间,这期间内身故赔保额;这期间到期时仍活着,就返还累计所交保费

可以理解是:这期间身故我赔;这期间到期好好的,我也赔

平安守护百分百投保时可选60/70/80岁返还保费,以选70岁返还为例:

70岁前未发生重疾等赔付,70岁时仍生存,将返还之前的累计所交保费,70岁后仍可以享受重疾及身故赔付;

70岁前发生重疾或身故,赔付后保单合同终止,到70岁就不会再返还累计所交保费;

大病赔付范围落后:

重疾保障病种少,中症缺失,轻症需要额外保费附加

和目前市面上大多数重疾险产品中病种多、轻中症赔付比例高达50%相比,平安守护百分百大病保障没有优势

有人会说:70岁好好的保费返给我,后期还可以继续享受重疾保障,这部相当于没花钱享有保障吗?

那咱们用单独的重疾险和储蓄险组合跟平安守护百分百做对比分析:

两款重疾险年交保费差额=4962元,30年总保费差额是148860元

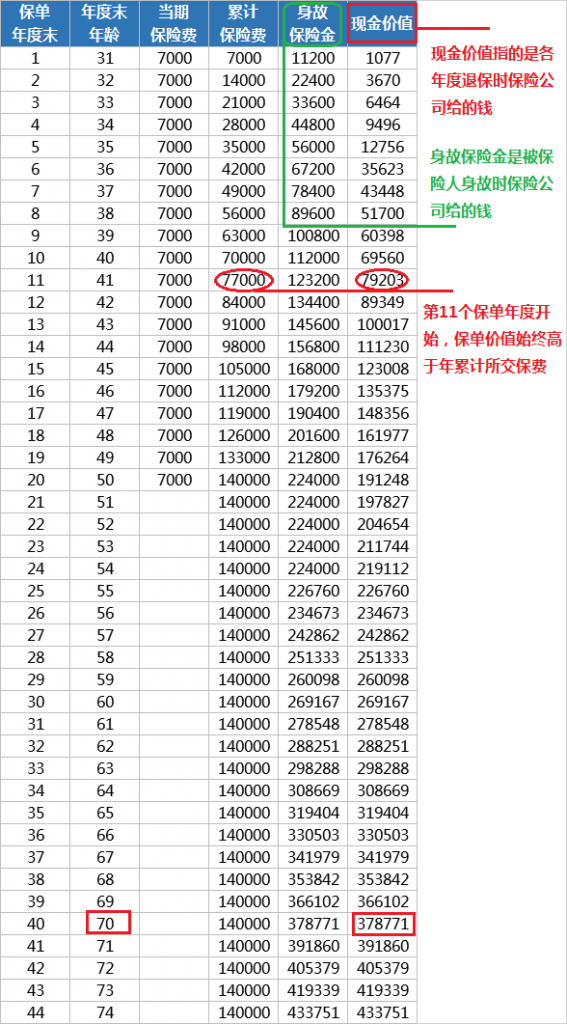

把这笔保费(年交4962,总保费148860)同年度存入一款储蓄型保险中:

以年交保费7000,交20年为例:

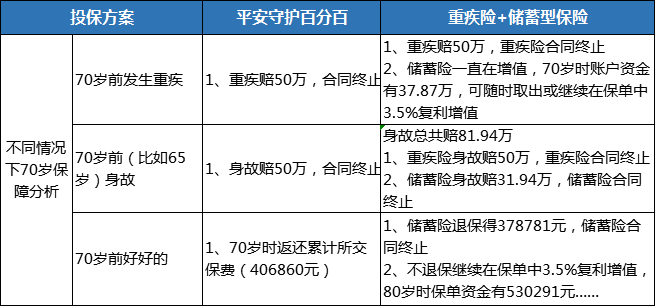

投保平安守护百分百在70岁前如果发生重疾或身故是只能获得重疾险赔付额度

重疾险+储蓄险组合投保就可以在享受保障的同时带有固定增值的功能,且增值部分资金是相对灵活的,在保单现价高于累计保费以后可以根据需要部分取用,不需要取出时就可以在保单中以3.5%复利增值,锁定长期至终身较高的增值利率;

而平安守护百分百的累计保费返还只能在70岁生存时领取,还带有一定的不确定性

如果在70岁取出,储蓄险增值部分是低于平安守护百分百,但是后期重疾保障范围比平安守护百分百更全面,获赔概率更高

既有保障又能返本的平安守护百分百值得买吗?

相比着“自家兄弟”平安福而言,平安守护百分百在带有保障的同时,满足到期生存的条件下可返还累计所交保费,满足客户有病治病,没病返钱的消费心理

但是这类型险种保障和储蓄属性都不占优势,增值上相比短期理财/储蓄型保险时间久收益低,保障上相比不返还的重疾险同保额价格更贵

对于保障本身,是没有任何影响的,无非是多交了一笔钱,获取“无事返本”的可能。

同样缴费条件下,买单独的重疾险,剩下的钱再根据需求投入储蓄型保险(年金/增额终身寿险),不论是保障还是增值,更具有确定性

平安守护百分百保险怎么样?既有保障又能返本值得买吗?带有两全责任的产品其实就是除了保障费用外又多存了一笔钱,而这笔多存的前后期增值还是不一定能拿到的,保险保的就是概率,与其有万一拿不到的风险,还不如选重疾险+储蓄型保险组合