上个月接了一个客户来咨询保险,沟通中了解到,已经接触过一些主体公司的代理人,知道我是做保险经纪人的,所以想来了解下,沟通中客户很认同经纪人的模式,在问及身体健康状况时,得知两年前公司体检查出有甲状腺结节和乳腺结节,了解到这个状况,告诉客户这种情况是需要如实告知,保险公司会根据所提交的体检资料给核保结果,根据以往的从业经验,可能会除外甲状腺和乳腺相关的疾病,但从这两年的检查报告来分析,甲状腺是滤泡结节,边界清晰,无回声,无淋巴肿大,两年的结节情况没有增大有变小的趋势,可以争取到甲状腺正常承保。当客户听到这个分析后,有点不能接受提出了几个问题。

一:医生说我OK,为什么还会影响核保?

其实这个问题以往的客户都有问过,只是核保医学和医生的临床医学不是一回事,医生注重是病人目前的状态,而保险公司关注的是今后病人可能理赔的概率。所以医生虽然告诉你没事,但是从大的数据角度分析,就可能已经进入某个疾病的高发群,投保时需要如实告知,核保员会根据现在的状态来预测未来的风险,给出不同的核保结果,标体承保,加费承保,除外承保或拒保的可能,如果因某些原因,核保员还不好把握,就可能会给延期的函件,也就说我现在还不能确定这个身体异常将来的风险,我需要等6个月或是1年后,你再提交复查结果,我再看情况定。

二:身体已经出现异常状况,买了又不保,还有必要买吗?

其实客户的这种想法我很能理解,身体已经出现了亚健康肯定是希望保险公司能够都承保,但反过来站在保险公司的角度来看,它是盈利的机构,是需要控制风险的,它保的是未来的未知的风险,同时保险公司也是需要考虑到所有客户的公平性,如果带病的客户都能正常承保进来,那么势必会提高保险产品的理赔率,那精算师考虑到这个因素,在产品定价时就会提高费率,那么对于身体健康的客户来说就是不公平的。所以如果想得到保险公司的优惠,我们必须在健康的时候就提前把保障建立起来,如果身体已经处在亚健康状态,这时我们要做的是找专业的保险经纪人来制定计划,争取最好的承保结果。

三: 为什么接触的部分代理人没有问到体检状况 ?

至于说为什么其他的保险代理人没有问到体检状况,我觉得是有两种可能,一种是可能沟通还没到位,另一种是对如实告知了解的不够。

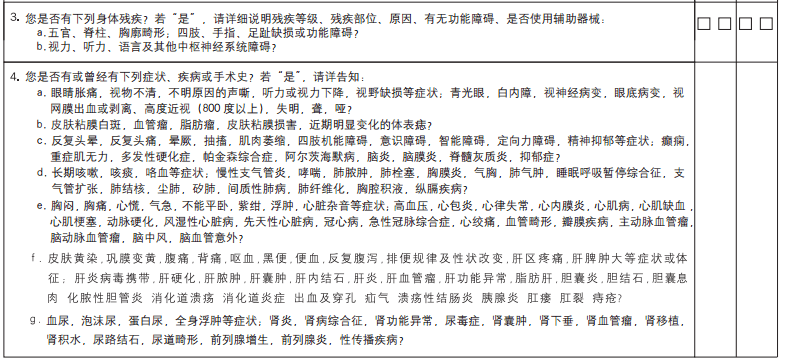

在做咨询时,有很多客户对于健康告知不是很了解,有的还是是原来买过保险的朋友,当我们问到身体状况时,都会说我没什么问题,但其实有些客户只是自己以为没有问题而已,通常情况下我都会要求客户提供既往的病例和体检报告并详细询问,很多客户会觉得我们过于详细或者是谨慎,其实这些询问并不是我们随意想出来的,也不是我们替保险公司来打探客户健康问题,我们在投保时,每一款产品都会有一份健康告知询问,不同的保险公司,不同的保险产品,健康告知标准都会有不同,下图是一款重疾的健康告知的一部分,在填写时,我们需要遵循的是如实告知和询问告知。

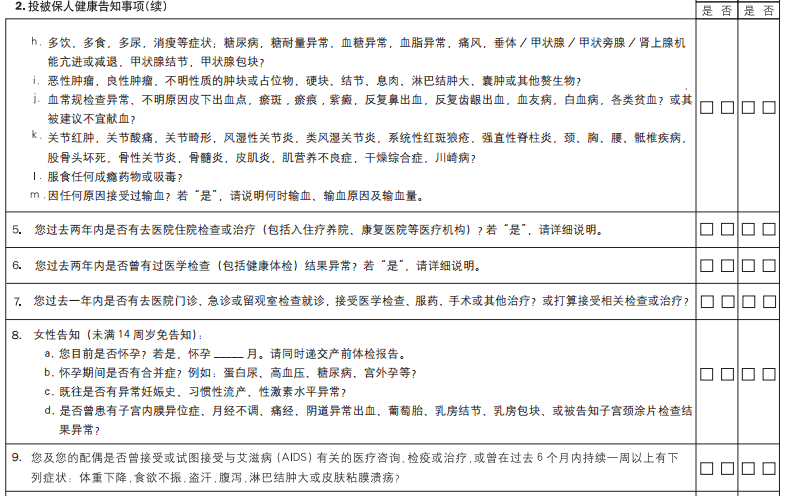

如下图问到的问题,已经在医院检查出来的,有过记录都需要告知,当然如果只是自己主观的感觉没有检查依据的是可以不告知的,没有问到的一样是不需要告知的。

四:投保时保险公司会调查健康记录吗?

这个问题,老实说,如果你要都填否,大部分都是可以标体通过的,除非万一遇上保险公司抽查到你,需要去体检,当然这个几率是很低的。但是你确定要这样做吗?是的,保险公司在投保时是不会针对每一位客户进行调查的,它更多的根据保险法的最大诚信原则:保险合同当事人订立合同及在合同有效期内,应依法向对方提供足以影响对方作出订约与履约决定的全部实质性重要事实,同时绝对信守合同订立的约定与承诺。

而健康告知环节,就是保险合同的重要组成部分,这个并不是随便填填而已,在投保过程中,我们都是需要确认签字的,如果不如实告知。

《保险法》第16条规定:

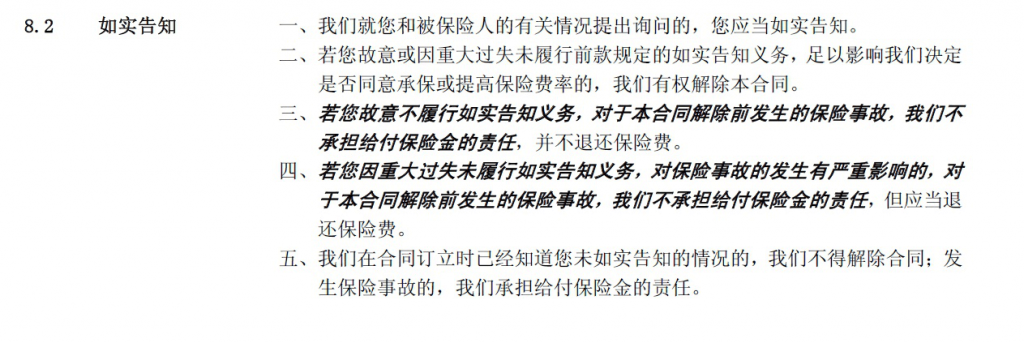

“投保人故意隐瞒事实,不履行如实告知义务的,或者因过失未履行如实告知义务,足以影响保险人是否同意承保或者提高保险费率的,保险人有权解除保险合同。”

当然,投保时不调查,并不代表投保后不调查,更不代表理赔时不调查。

这次沟通后,客户表示比较明白了,但还是需要再多方了解下,我表示很赞同。一个星期左右,客户又提出了一个问题。

我前段时间有咨询过一个代理人,说是可以不如实告知,只要保险生效过了两年,出险就能得到理赔。

这个问题涉及保险法的不可抗辩条款根据《保险法》第16条:

自合同成立之日起超过二年的,被保险人不得解除合同;发生保险事故的,保险人应当承担赔偿或者给付保险金的责任。

很多业务员因此和客户说,即使身体有点问题不用担心,只要过了2年时间,保险公司一定会赔。但不可抗辩条款不等于可以隐瞒告知,这样说非常断章取义,没有兼顾上下文。无论在法条里,还是保险公司合同条款里,都有一个非常重要的前提,就是一定要如实告知:

这一条,即对应大家在填写投保单时非常重要的一项“健康告知栏”。在购买保险的时候,需要告知一系列的身体问题。我也曾经和很多保险公司专员聊起这个话题,他们都表示,如果真的有隐瞒,即使过了多年,仍然会拒赔,因为,

这违反了保险的最大诚信原则。

简单来说,就是保险公司和大家都需要互相诚信。在中国当前缺乏诚信的大前提下,大家会对保险公司有天然的不信任感,担心会找各种理由拒赔。而保险公司也经常抱怨,太多人会去钻空子,骗保的事情层出不穷。

站在我们的角度,既不愿意出现保险公司拒赔,也不希望客户隐瞒身体状况,给自己埋雷,未来可能造纠纷。我们最希望的就是,就是如果万一出现理赔,一切顺顺利利,理赔款可以尽快到大家手里。

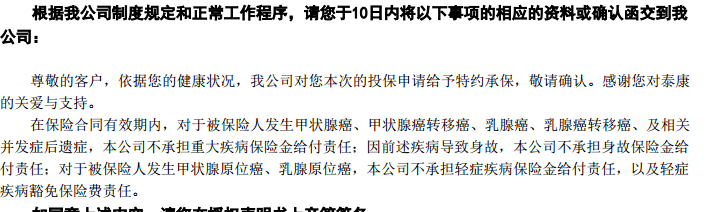

沟通完后,客户最终选择听从我的意见,我当时选择了三家保险公司的产品同时投保,最后两家对甲状腺和乳腺除外承保,有一家对乳腺除外,但正常承保了甲状腺。虽然有除外了乳腺恶性肿瘤,但没有除外相关或转移的疾病,是很好的承保结果,而且还正常承保了甲状腺,客户对这个承保结果还是很满意。

如果不如实告知,赌的是两年后发生风险能否理赔的概率,可是,万一真的发现之前有隐瞒,拒赔的话,已经患有重病,是否还能承担这样的结果?