买房收租金划算吗?买房收租养老怎么样?根据这次疫情导致的出租率、收租率来看,躺着收租的方式也不是那么靠谱!那应该如何买“房”收租呢?今天就来聊聊金融房产:爱心人寿心相随年金保险值不值得买?预定利率4.025%快返型产品中的佼佼者

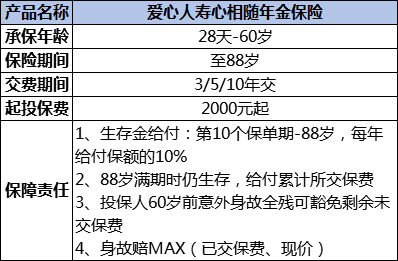

爱心人寿心相随年金保险产品形态

这类型产品属于兼顾现价+较高领取的产品,跟之前的弘康相伴一生产品形态比较类似,不过增值情况稍稍弱于相伴一生,但是自从4.025%预定利率年金险停售后,爱心人寿心相随年金保险的增值情况跟目前市面上的众多产品相比是有着较大优势的

另外投保心相随年金保险后可开通保底增值利率为3%的年年丰盈万能寿账户,年金险每年返还的生存金不使用的话可存入该账户继续增值(现行利率4.6%,现行利率每个月会有公布,是不断变更的,不会低于保底3%)

爱心人寿心相随年金保险值不值得买?

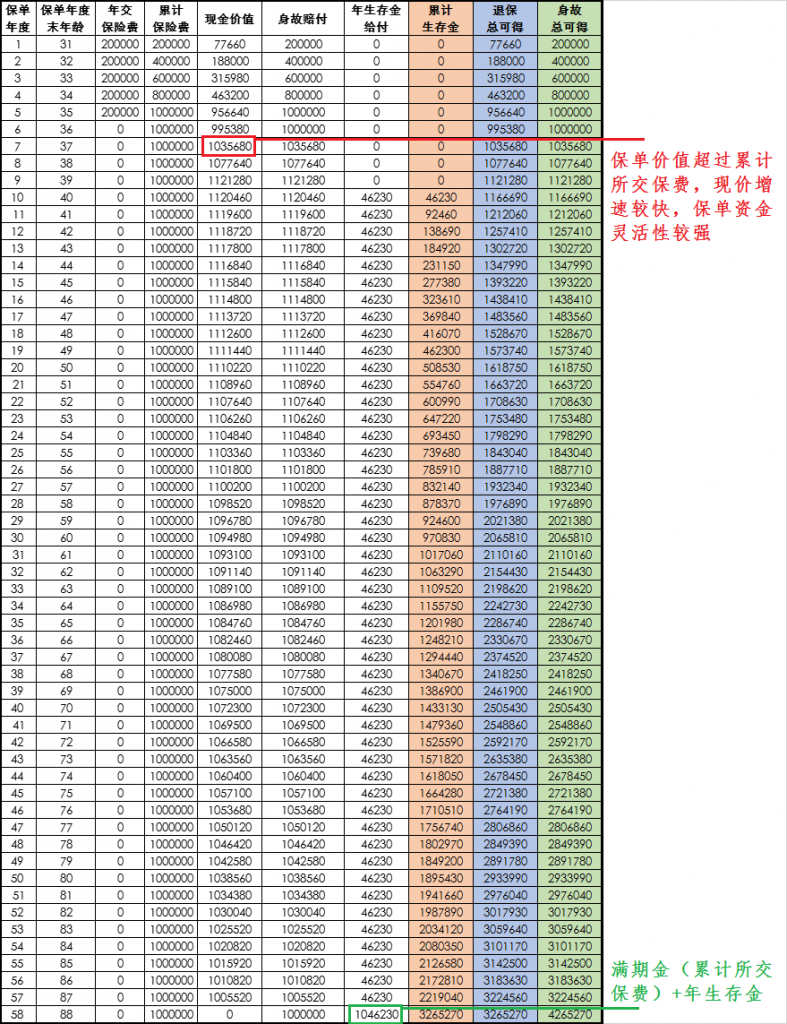

以30岁女性年交保费20万,5年交,总交保费100万为例演示:

- 保证领取情况:

40-87岁每年可领46230元;

88岁,一次性领取1046230元,合同满期终止

保证领取演示表(上图):

下表中的年领取金额、保单现金、每年对应的身故赔付额是写在合同中的

退保总可得=退保前累计领取的生存金+退保时保单现价

身故总可得=身故前累计领取的生存金+身故时保单现价

- 返还不领取时的增值情况:

从40岁开始每年返还的钱不领取可自动进入开通的万能账户增值,因万能账户利率不固定,所以额外收益是不确定的

按万能账户保底3%的利率计算:

50岁退保总可得是1654747;(领取时退保总可得是1618750)

60岁退保总可得是2065810;(领取时退保总可得是2370737)

70岁退保总可得是2505430;(领取时退保总可得是3332607)

80岁退保总可得是2933990;(领取时退保总可得是4622098)

……

- 跟信泰如意尊增额终身寿险增值相比:

自多款4.025%预定利率的年金险停售以后,复利3.5%增值的信泰如意尊增额终身寿险在市面上着实火了一把,目前如意尊的增值实况在市面上可谓是是数一数二的

在同样的投入、领取情况下:

信泰如意尊前期的保单现价、退保总可得、身故总可得都是高于爱心心相随年金险的,到第55个保单年度,爱心心相随反超信泰如意尊

而领取总额上,如意尊通过减保领取后到88岁时的剩余现价是低于爱心心相随的,所以如意尊的领取总额低于爱心心相随

在不同交费期限下两者领取对比,发现:

3年、5年交情况下:如意尊领取总额低于爱心心相随

10年交费情况下:如意尊领取总额高于爱心心相随

如果对领取总额差别并不在意,保费预算充足(如意尊起投保费1万起)更倾向于中途的资金灵活性,选择如意尊是更加合适的;

如果资金有限,缴费期短,爱心心相随也是不错的选择

买“房”收租划算吗?

把爱心人寿心相随作为金融房产是源于它的特殊性(后期保单现价不会低于累计所交保费,满期返还累计所交保费)

分5年期花100万买了心相随金融房产,5年后就可以每年领取46230元(每月3852.5元);如果中途想卖掉(退保)该“房产”,退保所得也不低于累计所交保费

试想实际房产:100万买了一套房(以武汉为例,大概是三环里的一套大两房),出租前要简单装修(再投资),出租时每月租金可有2500元左右,另外可能也会遇到空租期、中介跑路……一系列都会影响“躺”着收租

另外可能有部分人会想着房产增值,但是在目前的大环境下,房产大概率是平稳升值,不会像之前力度那么大,后期可能更是会实行遗产税,房产多的伙伴们压力将不会小

在储蓄型保险利率还不错的情况下,将部分实物房产转化为金融房产,保证增值,“租金”固定,房产只增不少

爱心人寿心相随年金保险值不值得买?对房价走势有所了解或对爱心人寿心相随年金保险等金融房产感兴趣的朋友,欢迎添加作者微信:15671675364(长按可复制,手机同号)互相学习交流