360城惠保医疗险,是由360保险联合泰康在线、国寿财险、众安在线、中华联合财险、众惠相互财险、永诚财险、大家养老保险7家保险公司推出,共同承保。理赔由泰康在线负责处理的一款普惠型医疗险产品。

前天才上市,这款产品跟我们以往接触的保险产品都不一样,而且价格低到让你意想不到,这款产品 最低每年只需要交19 元,就可以获得最高200万保障,

看到这里大家是不是很惊讶,想要投保?

先别急,下面来详细介绍360城惠保。分享内容如下:

- 360城惠保基本保障内容

- 360城惠保优势与不足

- 360城惠保适合谁买?

- 希保贝总结

360城惠保基本保障内容

为了方便大家查看,希保贝将360城惠保的具体保障内容整理整理如下:

投保规则:

参保条件:无论在哪个城市,只要有社保(包括职工基本医疗保险、城镇居民医疗保险、新农合等基本医疗保险)就可以参与承保。(分为湖北和全国两个版本,两者保障责任一样)

无职业限制,无年龄限制,基本都可以承保

等待期:30天(为当前医疗险的主流等待时间)

保障内容:

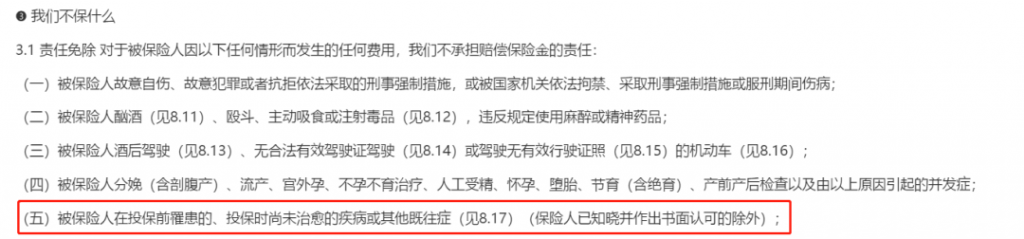

360城惠保只报销住院医疗和特定药品费用,通过社保报销之后,剩余的费用扣除免赔额最多只能报销80%。(另外要注意:10种既往症不赔,见上表格)

360城惠保的优势

360城惠保跟目前市面上的主流医疗险相比,也有一些优势和不足之处,具体如下:

投保人群广泛:

没有年龄限制,120岁之前都可以投保,像我们爷爷奶奶八九十岁都可以投,只要参加了当地社保的居民都可以投保。

属于极少数高龄人士可以投保的医疗险

不限职业

对于投保人的人群职业没有要求,像飞行员等高危职业都可以直接投保。

保费价格便宜:

0-17岁的少儿每年保费只需要19元,18-60对成年人保费是39元每年,超过61岁的每年保费也只需199元。

没有健康告知:

投保之前即使患有过癌症,那么也可以投保这款产品

只不过需要留意癌症之后的费用是不赔付,其他疾病可以赔360城惠保的不足

360城惠保不足

1 报销限制严格

这款产品费用报销限制在社保范围内,这个还可以理解,但是对于符合参保需求的人,如果相关费用不经过社保结算,是无法获得理赔的。

通俗的理解就是,所有费用的报销都要经过社保结算之后,才能获得360城惠保的报销,如果参加了社保,没有使用社保报销,保险公司不承担保险责任。

2.既往病史免责

这点需要留意,它的宣传有点误导。并非十项癌症无法赔既往病史。

和其他的医疗险一样,这款产品对于投保之前已经患有的既往病史,能投保,但是所有既往病史都是不能赔付。

3.免赔独立计算

住院医疗有2万元的免赔额设置,这个金额比较大,被保人的医疗费用经过社销后,剩余的费用可能达不到这一门槛,2万元的免赔额大大减少了被保人获得理赔的机会。

特效药的免赔也是2万,而且这两个免赔都是单独计算的,也就是实际理赔中,如果用到了这两部分,那么个人自己承担的免赔是4万

4.停售风险

城惠保与其他一年期医疗险都一样,不保证续保,不可能承诺不停售,所以只能当成一年期医疗险来买。

不过这款产品由7家保险公司共同承保,续保的稳定性按理说应该还可以

360城惠保适合谁买?

那360城惠保适合谁呢?

①有过非常严重的疾病,尤其是全民保普惠医疗险这样健康告知宽松的产品都买不了的,果断买360城惠保!

②因年龄比较大,无法购买百万医疗险,我们的爷爷奶奶、外公外婆,赶紧安排!

③保险预算较为紧张,投保百万医疗险比较吃力的的情况,买360城惠保或者全面保普惠版都可以。

如果是以上人群,可以考虑360城惠保。

不过希保贝还是要提醒大家,城惠保这种医疗险在保障上是有很大限制的,如果身体健康的朋友,希保贝建议优先考虑百万医疗险,保障会更好。

希保贝总结

总的来说,360城惠保是对社保的一种补充,保额还比较充足,不过它的免赔额比较高,它的赔付也仅限社保范围内用药,并且对于既往病史是免责,所以投保之前我们要清楚这些情况。

毕竟投保条件宽松, 保费便宜,千万别预期值过高。