关于医疗险,目前最受欢迎的莫过于百万医疗,每年几百元,就可以拥有上百万的住院医疗保障,给人满满的安全感,属于人人必备的险种。

百万医疗险性价比高的主要原因是设立了1万元免赔额,只有医疗费用超过了免赔额,保险公司才会予以赔付。因为增加了赔付门槛,降低了赔付率,保费自然也就降低了。

根据国家卫健委统计的数据显示,2010年1-10月二级以上人均住院费用6738.5元。三级公立医院人均住院费用为14811.1元

再扣除社保报销费用后,自费部分基本不会超过免赔额1万元,也就是说,在绝大多数情况下,百万医疗很难都派不上用场。

所以今天希保贝给大家安利一款0免赔额的百万医疗险,哪怕是发烧感冒,去医院也可以报销的产品:复星联合的乐健一生2019

主要内容如下:

乐健一生的保障内容

乐健一生的优劣势分析

总结

乐健一生保障内容

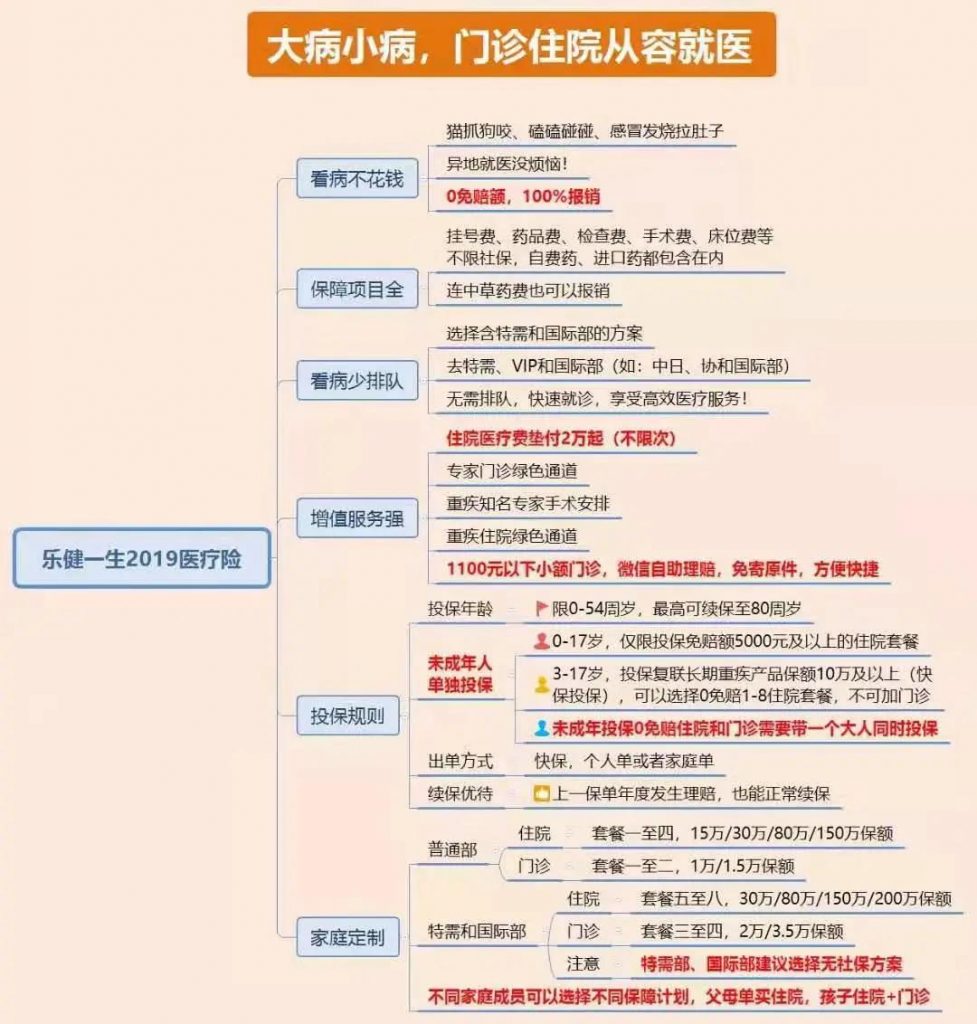

从一张思维导图,大致了解下这款产品的结构:

乐健一生医疗险一共分为8个保障计划,组合也很灵活,住院责任、保额、免赔额、门急诊都是可以跟着个人需求自由搭配。

1、住院责任

乐健一生2019的住院责任分为普通部和特需部,对于普通的老百姓来说,普通部的保费更低,更为实惠;而对医疗环境有所要求的人来说,特需部和VIP病房就很适合,提供良好的医疗环境,有更好的就医体验。

2、保额

普通部和特需部的住院保额各有4个档位

普通部:15万、30万、80万和150万;特需部:30万、80万、150万和200万。

客户可以根据自己的需求和预算,选择适合自己的保额需求

3、门急诊医疗

一般我们去医院频率最高的就是门诊急诊,特别是婴幼儿,平常感冒发烧、头疼脑热等,都是去门诊治疗。

乐健一生的门诊保障报销额度也有4个档位

普通部为1万和1.5万;特需部为2万和3.5万。

对于身体不好,经常跑医院的人来说,这个门急诊医疗责任非常实用!

4、免赔额

乐健一生的免赔额除了0免赔,还有5000、1万和2万元,多种免赔额可以根据预算不同、风险自留程度的不同搭配出适合自己的保障。

总之,乐健一生是一款自由度很高的中端百万医疗险

乐健一生21亮点分析

亮点1:住院可选0免赔,且价格非常有优势。

不同于百万医疗,乐健一生2019可选住院0免赔,只要住院就可以用到,实用性非常强。而且,乐健一生2019的价格也非常具有优势。

举个例子:30岁妈妈和0岁宝宝投保医疗险

如果选择百万医疗,比如太平E保无忧,100万保额,1万免赔,第一年的保费是324(妈妈)+854(宝宝)=1178元;

如果选择乐健一生2019,80万保额,0免赔,第一年的保费是678(妈妈)+870(孩子)=1548元。

多花300多元,就能享受0免赔额的待遇,大人和孩子只要住院就可以报销,非常划算。

亮点2:续保条件优

一般0免赔的医疗险申请理赔的几率会更大,如果需要二次审核,难免会因为健康原因被拒保。

而乐健一生续保时无需再次审核,也就是说,就算理赔过后,第二年可以无等待期无健康告知直接续保。

亮点3:涵盖更多实用性保险责任

很多百万医疗不能报销的项目,乐健一生可报销!

主要涵盖内容:手术植入器材费,比如重大疾病如需人工器官、脑起搏器、心脏起搏器等;

耐用医疗设备费,比如伤残所需的义肢、义眼;特殊治疗,比如为了恢复的语言能力的语言治疗、恢复运动能力的职业治疗等。

此外,还有报销精神和心理障碍治疗费、临终关怀费用、同城救护车费用等小福利。

亮点4:就医医院比较宽泛。

乐健一生2019的就医医院范围为:二级或二级以上的医保定点医院。

而目前市售的百万医疗的医院范围大多为二级以上公立医院

医保定点医院并没有限定为公立医院,有些私立医院也是属于医保定点医院,(例如武汉的亚心医院,)所以乐健可选就医医院范围更宽泛。

特别提醒在就医前最好给自己的保险顾问打电话,确认保险理赔相关要求,包括医院等级,既往症描述等,避免不必要的误会。

除此之外,该产品还可以拓展到公立医院的外宾部、国际医疗部、VIP部等,满足更高品质的就医需求。

亮点5:无社保版保费不高,异地就医无顾虑。

如果外地有更好的医生、更先进的治疗手段,我们都希望去异地就医。

如果选有社保版本,需要先经过社保报销,剩下的才能100%报销,否则就只能报销60%。而个别地方的异地住院手续并不是那么容易办理。

选择无社保版本,想去哪就医就去哪,无需考虑复杂的报销流程问题。

重要的是:无社保版本的保费和有社保版本差异非常的小!

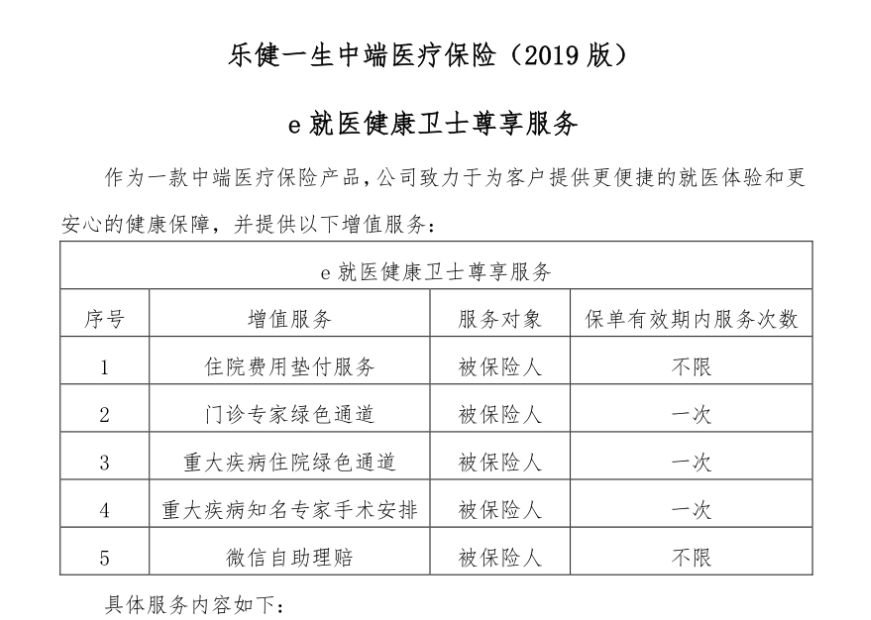

亮点6:住院医疗费用垫付服务。

住院费用超过2万元,即可申请住院费用垫付服务。虽然垫付服务不如高端医疗的直付服务方便,但也可以解燃眉之急。

除了垫付服务,还包括门诊绿通、重大疾病住院绿通、重大疾病知名专家手术安排等服务。

乐健一生的不足分析

缺点1 投保要求严格。

线上没有设置智能核保,不满足健康要求就只能进行线下投保的人工核保,把异常的资料上传给保险公司去审核,审核通过才能投保。

由于这种产品潜在的理赔率高,所以在投保环节必须要尽可能做到一单一审。通过人工核保,把经营风险降到最低。这个需要理解。

缺点2 院外购药不能报销。

多数稍微严重点的疾病在公立医院住院治疗时,有些高级点的药品医院没有,需要患者到院外的药店购买再拿回来使用,比如白蛋白。院外买的药品不能计入住院费用中,导致不能报销。

缺点3 投保限制

小于18周岁不可单独投保 ,需要带成年直系亲属投保;

(重大利好:截至3.31号,未成年人可以单独购买社保版0免赔住院医疗,如需加门诊责任,住院需5000元免赔额)

大于54周岁不可单独投保,需要带40以下的配偶或子女投保。

总结

作为一款0免赔额的中端医疗险,保费自然会贵上一些,不过它的保障更全面,门急诊、住院医疗和特需部的自由组合,可以满足不同家庭的保险需求。

希保贝建议以下几类人群可以着重考虑这款产品:

1、易病体质,看重0免赔额;

2、需要门急诊医疗险,希望发烧感冒也可以报销的;

3、追求高品质的医疗服务;

4、预算充足的。

如果你是以上几类人群,那么这款乐健一生还是非常推荐你购买的。

更多费率问题,细节问题,可以扫描二维码了解产品,也可后台私信留言。