摘要:在为家庭配置重疾险时,有人会推荐夫妻互保,为什么?夫妻互保究竟有什么好处又有什么弊端?另外,夫妻婚姻破裂时如何对家庭保险资产进行分割?哪些保险资产属于夫妻共有财产?今天宁哥跟大家一起来分析探讨。

1、夫妻互保有何利弊

1.1投保人豁免保费

1.2夫妻互保的好处

1.3夫妻互保的弊端

2、离婚家庭保险财产分割

2.1保单分割

2.2保险金分割

夫妻互保有何利弊

1.1投保人豁免保费

我们知道有很多长期重疾险和人寿保险在投被保人非同一人的情形下都可以附加投保人豁免保费条款。所谓投保人豁免保费,意思是若投保人在交费期发生合同约定的疾病伤残或身故等情形,就可以免交剩余保费,而合同继续有效,视同已缴纳保费,相关保障权益不变。

很多长期重疾和人寿保险累计保费可能会达到十几万几十万甚至上百万,万一交费期投保人出现风险,可能就没有能力缴纳后期保费了。因此投保人豁免保费条款往往比较受欢迎,尤其在父母为孩子投保或年轻夫妻一方为另一方投保时往往会考虑附加投保人豁免保费责任。

其实,这个投保人豁免保费责任本质上就是为投保人买了份重疾险或寿险,其保额刚好等于主险保费,这样当投保人发生约定风险后,赔付的保险金就自动用来支付主险后续待交保费,如此后续保费就被豁免了。

1.2夫妻互保的好处

现在市场上的长期重疾险合同条款中,往往都自带被保人豁免保费条款。被保人豁免保费条款跟投保人豁免保费相似,若被保人在交费期内发生约定的疾病伤残情形,除了按约定赔付之外,还可免交后期保费。

当投保人豁免保费和被保人豁免保费两个保险责任都选择的时候,通过夫妻互保就能在夫妻任一方发生约定风险时可以免交两份保单保费,减轻家庭支出负担。

比如老公罹患约定疾病,以其作为被保人的保单按照被保人豁免保费条款而被免除后期保费,同时他作为投保人为太太投保的的那份保单也因投保人豁免保费条款生效而免交后期保费,这样两份保单后续保费都被豁免了。

要是选择夫妻双方各自为自己投保的话,因投被保人是同一人,就只能选择被保人豁免保费责任,无法选择投保人豁免保费责任。此时若夫妻一方发生约定风险也只能豁免自己的那张保单保费,而不能豁免另一方的保单保费。

基于以上原因,我们在配置家庭重疾险时,有时会建议夫妻互保。夫妻互保的好处就是:夫妻互保结合两个豁免条款,可以在夫妻任一方发生风险后免交两份保单后续保费,最大限度减轻家庭经济压力。

1.3夫妻互保的弊端

夫妻一方为另一方投保的最大风险在于万一发生婚变时保单如何妥善处置,就可能涉及到保单分割与保全问题。

结束婚姻关系后投保人往往不会愿意为原配偶续交保费,作为被保人也很难放心将保单继续交由原配偶来交纳保费。如因离婚反目,投保人甚至会将保单直接退保而让被保人丧失保障,而届时被保人的身体状况还不一定能够符合重新投保的健告要求。

比较理想的结果是,双方同意将投保人变更为被保险人,即投被保人为同一人。鉴于保单已交纳保费原属于双方共有财产,因此被保险人还要支付保单现价的一半金额给到投保人。但这种属于好聚好散的情况,如果对方不配合变更就会比较麻烦。

另外,上面说了,夫妻互保需要结合投保人豁免保费和被保人豁免保费两个条款才能实现“一人病残故、豁免两保单”的结果。但被保人豁免保费往往是主险合同自带条款责任,而投保人豁免保费责任往往却需要通过附加合同来实现。投保人豁免保费的本质就是为投保人另外购买一份重疾险或寿险,其保额刚好等于主险保费。可以说,羊毛还是出在羊身上。

假如夫妻各买各的,只要将自己的重疾或寿险保额做高一点,多买相当于对方主险保费的额度,那么在自己发生风险后,不仅自己的保单保费被豁免,还可用多出来的保险金支付配偶的保单保费,同样也可起到“一人病残故、豁免两保单”的效果。

对保险法律法规比较了解的朋友可能会问,夫妻一方作为被保险人依据意外伤害保险合同、健康保险合同获得的具有人身性质的保险金一般应认定为个人财产,用个人财产为对方支付保费,离婚时理论上还是要做保单分割,岂不还是麻烦?

确实如此。不过这种用自己理赔获得的保险金支付配偶保费然后又在离婚时要求保单分割的情形发生概率相对很低,而夫妻互保在离婚时多数都需要保全或分割。

综上所述,夫妻互保的好处并不明显。如果看好投保人豁免保费责任,不通过夫妻互保也能实现;而且,夫妻互保很大可能会在婚变时带来更多的纠纷麻烦。因此,宁哥并不建议夫妻互保。

离婚家庭保险财产分割

一般在离婚时涉及到可能需要分割的保险资产包括以夫妻作为投保人的保单以及婚姻存续期间夫妻获得的保险金。

2.1保单分割

2.1.1保单价值归属投保人

我们知道,保单一般都具备现金价值,尤其是一些长期重疾险、寿险和年金保险还具备较高的现价,交费期满后现价往往会超过累计已交保费。有的保险还带有万能账户,账户价值复利增长。这些保单现价或账户价值可以通过减保退保或保单贷款而变现,因此是有价值资产。

按照保险相关法律法规,保单现金价值和万能账户价值利益是归属于投保人的,投保人可以发起减保退保或保单贷款操作。因此以丈夫或妻子作为投保人的保单在离婚时就有可能涉及保单分割。

2.1.2保费来源决定保单分割

以丈夫或妻子作为投保人的保单之所以可能涉及婚变分割,是因为该保单资产有可能属于夫妻共有财产范畴,需要在离婚时予以确认和分割。

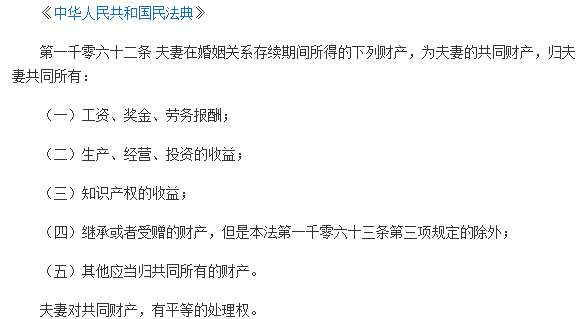

如果夫妻一方投保保单的保费是在婚姻关系存续期间通过夫妻共有财产缴纳的,保单现价和账户价值应视为投资收益,按照民法典规定,这部分资产属于夫妻共有财产,在离婚时双方有权要求分割,原则上一人一半。但如果能够证明保费全部是由个人财产支付的,则离婚时配偶就无权要求分割。如果只能证明部分保费是由个人财产支付的话,那就要对保单现价及账户价值按比例进行核算分割。

我们要注意,在子女婚姻存续期间,父母给的钱款一般视为赠与,属夫妻共有财产,除非有明确约定只归一方才算个人财产。比方说夫妻一方给自己投保,保费是父母给的,但没有明确约定赠与子女个人,那么在离婚时这张保单也会被视为夫妻共有财产。为了避免离婚分割,建议可将投保人变更为父母。

2.1.3保单如何分割

在实际离婚保单分割操作中,一般不建议对进行退保,因为退保可能会对当事人带来较大损失。如果是夫妻一方自己给自己投保的,则视保费是否由夫妻共有财产支付,按照保单现价或账户价值核算出应分割金额直接补偿给对方就行了。如果是夫妻互保的,则由被保人将分割金额补偿给投保人,然后再将投保人更改为被保人就可以了。

如果是父母为孩子投保的保单,父母离婚时是否能对保单现价及账户价值分割呢?从实际判例来看,不一定。部分法院(比如浙江)将投保视为对子女的赠与,在离婚时不作为夫妻共有财产分割;而有的法院可能会视为夫妻共有财产而支持分割。在这种情况下如果退保,则退保所得视为夫妻共有财产,可以要求分割。如果是离婚前用夫妻共有财产突击为子女投保的大额保单,就有转移财产的嫌疑,法院往往会支持分割。

我们注意到,夫妻离婚时一般分割的是保单现价和账户价值,而不是分割保费。因为我们一般认为夫妻使用共有财产投保是达成合意的,保单现价和账户价值就被视为夫妻共有的投资收益。

2.2保险金分割

2.2.1属于个人财产的保险金

在《第八次全国法院民事商事审判工作会议(民事部分)纪要》中已对几种归属个人财产的保险金做了约定。

由此可见,夫妻一方作为被保人在婚姻存续期内通过意外伤害保险、医疗保险、疾病保险、长期护理保险获得的保险金,或者作为受益人领取的身故保险金,都属于个人财产,在离婚时不用分割。

2.2.2属于夫妻共有财产的保险金

上面所说的身故保险金如果不是以受益人身份获得而是通过继承方式获得的,那么就视为夫妻共有财产,在离婚时可以要求分割。

另外,在《第八次全国法院民事商事审判工作会议(民事部分)纪要》规定,夫妻关系存续期间领取的生存保险金一般认定为夫妻共同财产。

生存金包括养老保险金和年金,婚姻存续期间夫妻一方领取的生存金在离婚时配偶有权要求分割。

不过目前年金保险尤其是快返型年金一般都会搭配万能复利账户,如果在合同中约定将年金自动追加到万能账户的话,这部分年金款项就不再属于被保人,而是属于万能账户所有人即投保人所有。关于万能账户价值是否需要分割以及如何分割在上一部分已经讲解,不再赘述。

以上就是宁哥跟大家从夫妻互保聊到了婚变保险资产分割的全部内容,如果还有疑问,欢迎联系宁哥探讨咨询,电话/微信:13971002168(长按复制)