2020重疾险市面上大多数都是保终身的,然后增加了很多保障,虽然很全面,但有人之前买过终身重疾险了,因为终身重疾相对来说比较贵嘛,之前买的保额可能不高,现在想趁着年轻再增加一些,只想要定期的,而且希望不要绑定那么多责任。还有一些人希望买的这个重疾险在年轻时保疾病,年老时拿回一大笔钱养老。还有,之前买的是重疾+轻症,没有中症,这次买重疾险希望可以是重疾+中症。。。。。。真的是太多个性化需求。下面我将给大家推荐一款能满足这些需求同时又不贵的重疾险——瑞泰欣康保定期重大疾病保险。

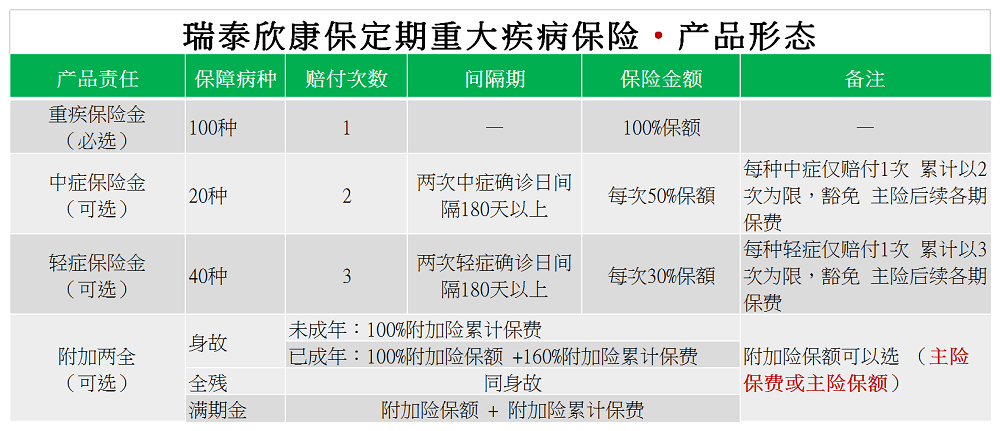

- 我们先来看看投保规则

- 投保年龄:出生30天至60周岁

- 保险期间:60岁/70岁/80岁

- 缴费方式:趸缴/3年/5年/10年/20年/30年

- 产品责任:重疾为必须责任,轻症、中症、两全均为可选责任

我们可以看到保险期间是60岁、70岁、80岁。像60岁、70岁是一般人的退休年龄。退休之后,意味着他的社会责任和家庭责任暂时告一段落。这时候,如果之前选择了附加两全。那他所有交的相关保费或者保额,将会返还,包括附加险的保费。相当于在60岁、70岁时还能拿到一大笔退休金。一个人80周岁以后罹患了重大疾病,医院和医生的建议都是保守治疗。一般情况下,不会建议老人动手术,因为80岁以后整个身体机能是衰退的。所以说把60岁、70岁和80岁设定为期满的时间还是比较符合大家的预期。然后最低保额是10万起,而且以万元递增。缴费方式也非常的灵活,趸交(一次性交清)、3年、5年、10年、20年和30年。

我们再来看看瑞泰欣康保定期重大疾病的产品特色。其实这个产品你会发现它非常的灵活,同时也非常的人性化。灵活首先表现在重疾必选,剩下的都是可选。如果预算有限,你可以只选重疾,非常便宜,买高保额,尽量少的钱拥有高保障。如果还想保障全面一些,也可以选轻症或者中症。其次就是期满可以选60岁、70岁和80岁,这三个年龄段目前市场上也是少有的,同时非常灵活,期限可长可短,满足不同层级的客户需求。100种重疾、20种中症、40种轻症,涵盖了目前高发轻症、高发重疾,病种是没有坑的。

略微复杂一点的是瑞泰欣康保多了一个两全保险,但恰恰是这一点增加了产品的很多亮点。选择了两全之后,它的保险责任又多了三项,就是身故、全残和满期金。附加两全险的保额可以有两个选择,一是返还主险的保费,还有一个是返还主险的保额。这个主险指的是什么呢?指的是重大疾病、中症和轻症三者之和,如果没选中症和轻症,就仅仅指重大疾病。同时,到期的时候,除了给付主险保费或者保额之外,连附加两全的累计保费也返还。目前这一点在市场上也是鲜有的。所以说附加两全后,你会发现它的画风都变了,年轻的时候是一个健康险,到了60岁、70岁或者80岁期满时,可以拿到一大笔钱,作为养老金。稍后会有案例详解。

再来说说人性化。大家肯定会琢磨了,如果中间发生了重大疾病,那我附加两全的保费岂不是浪费了?请放心,不会浪费,到时候会退还附加两全险的现金价值,并且现价还不低。举个例子,李先生选择的是20年缴,保额50万,附加了两全,选择的是返还主险保费。交了10年,确诊了重大疾病。首先赔付重大疾病保险金50万,同时退还两全的现金价值,然后保单终止。还有第二种情况,就是如果李先生在保险期间发生中症或轻症了又该怎么赔呢?首次发生中症、轻症,首先赔的是中症、轻症对应的50%保额或30%保额,同时豁免主险的保费。敲黑板,豁免的只是主险的保费。为什么呢,因为附加的两全,是负责身故、全残和满期金责任的。如果只发生了中症或者轻症,这个附加两全依然有效。那主险的保费豁免了,不用交了,但附加两全的保费可以继续交,然后将来万一身故或者全残了可以赔身故/全残保险金(二者只赔其一),如果生存到满期,可以拿满期金。并且李先生只交了十年主险的保费,在这里返还主险的保费视同他全部交完,就是20年,所以非常人性化。

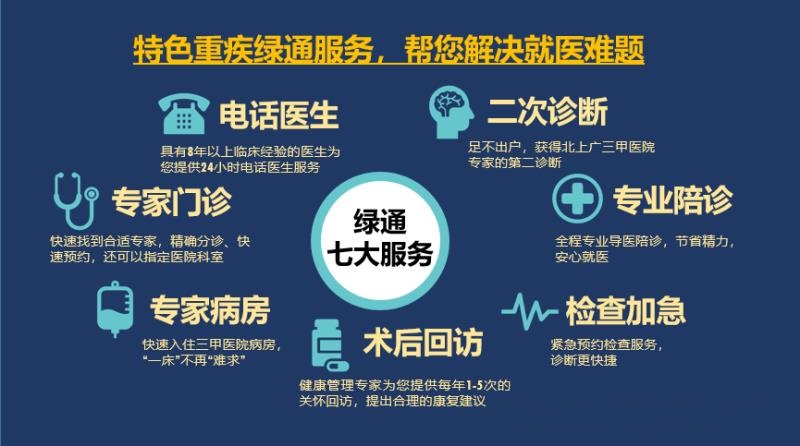

同时,保额30万以上的就可以享受我们的七大绿通服务,包括电话医生、二次诊断、专业陪诊、检查加急、专家门诊、专家病房、术后回访。

虽然欣康保只是一个定期重疾险,但附加两全后,保障责任还是比较多,不同情况下,如何赔付,赔多少,还是有点绕,有点懵。接下来,我给大家讲几个案例,把这个产品再详细分解一下,大家可能更明白。好产品越嚼越有味,惊喜不断!

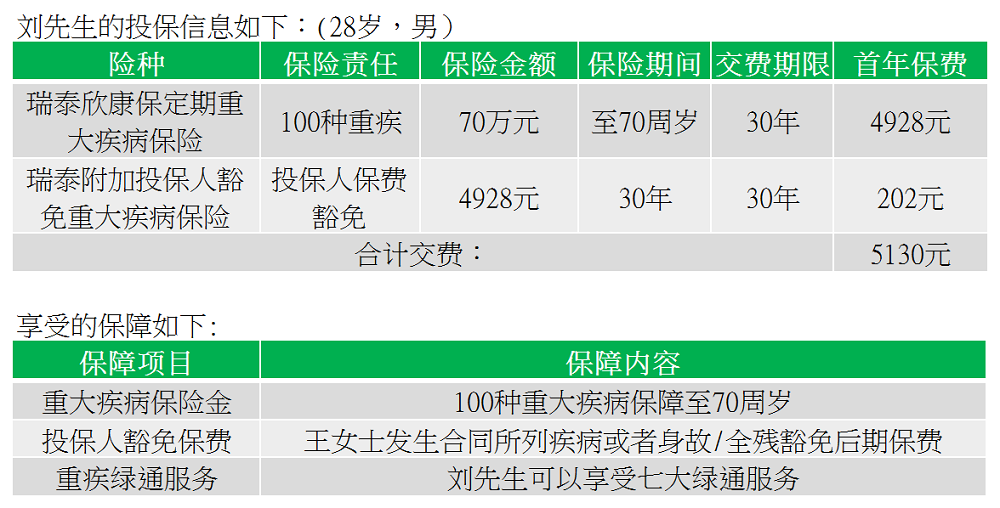

案例一:王女士今年27岁,为某事业单位职员。王女士的丈夫刘先生今年28岁,刚刚晉升经理,他们有个两岁的女儿。王女士考虑到先生工作辛苦,又是家庭支柱,他的健康对家庭至关重要,因此选择为他投保瑞泰欣康保定期重大疾病保险。

王女士给她的丈夫刘先生投保,自己作为投保人又加了投保人豁免。保到70周岁,保额70万,30年缴,只买了必须责任重大疾病,保费一共5130元,每天不到15元就拥有70万重疾保障。刘先生100种重大疾病保到70周岁。然后他的夫人王女士,作为投保人,如果发生合同里所列的疾病就豁免以后各期的保险费。刘先生还可以享受七大重疾绿通服务。

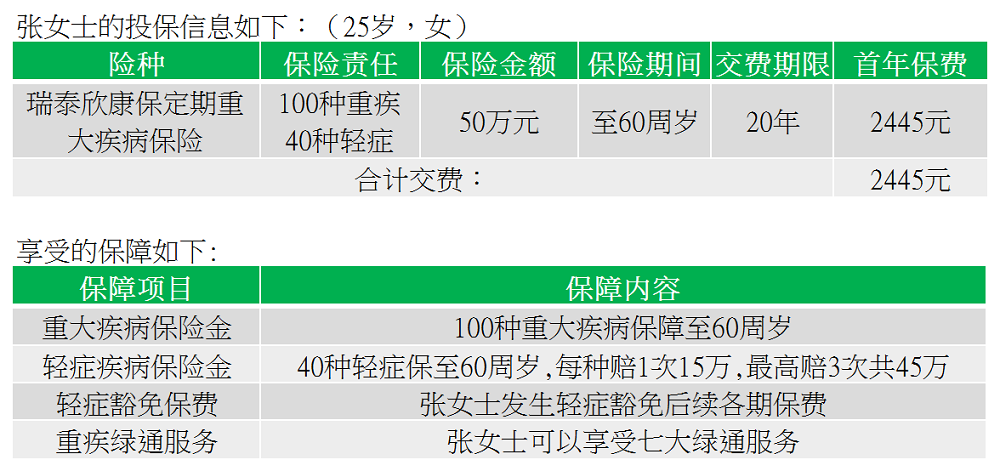

案例二:张女士是一位单身贵族,很年轻25岁,参加工作不久,积蓄有限,为了避免疾病给自己造成的经济压力,因此选择给自己投保了瑞泰欣康保定期重大疾病保险。

张女士拥有100种重大疾病和40种轻症保障到60周岁。如果35岁时张女士首次确诊原位癌赔付15万,豁免主险未交保费,同时剩余39种轻症还可以再赔付两次。如果在58岁时张女士不幸确诊乳腺癌,享有重疾绿通服务,赔付50万元后保单终止。这个案例相对简单。

案例三:钱先生30岁,一家之主,作为家庭的经济支柱,急需一份不用太多资金即可享有高额保障的产品,因此他选择为自己投保瑞泰欣康定期重大疾病保险。因为他的经济条件还比较好,所以他选择了重疾、中症、轻症都保障,30年缴费,保额50万,保至70周岁。并附加了两全,选的是返还主险已交保费。钱先生拥有的保障是请见下图。

我们着重看一下他的身故、全残和满期金怎么赔。如果在这期间,比方说交了10年,钱先生不幸意外身故了,此时赔付154650+2449.66×10年×1.6≈19.38万。如果钱先生平平安安活到了70周岁,这时合同终止,给付满期金154650+2449.66×30年≈22.81万,相当于把之前所有已缴的保费全部拿回来了。其实我们最期望的状态就是这辈子平平安安的,买了重疾险,但是我没得病,到了70周岁,还可以返还已经交的钱。相当于享受了这么多年的保障(30岁保到70岁差不多40年),而且是逐次交钱,交了30年,并不是一次性交了这么多保费,但是最后保费返还了。是不是感觉很划算!

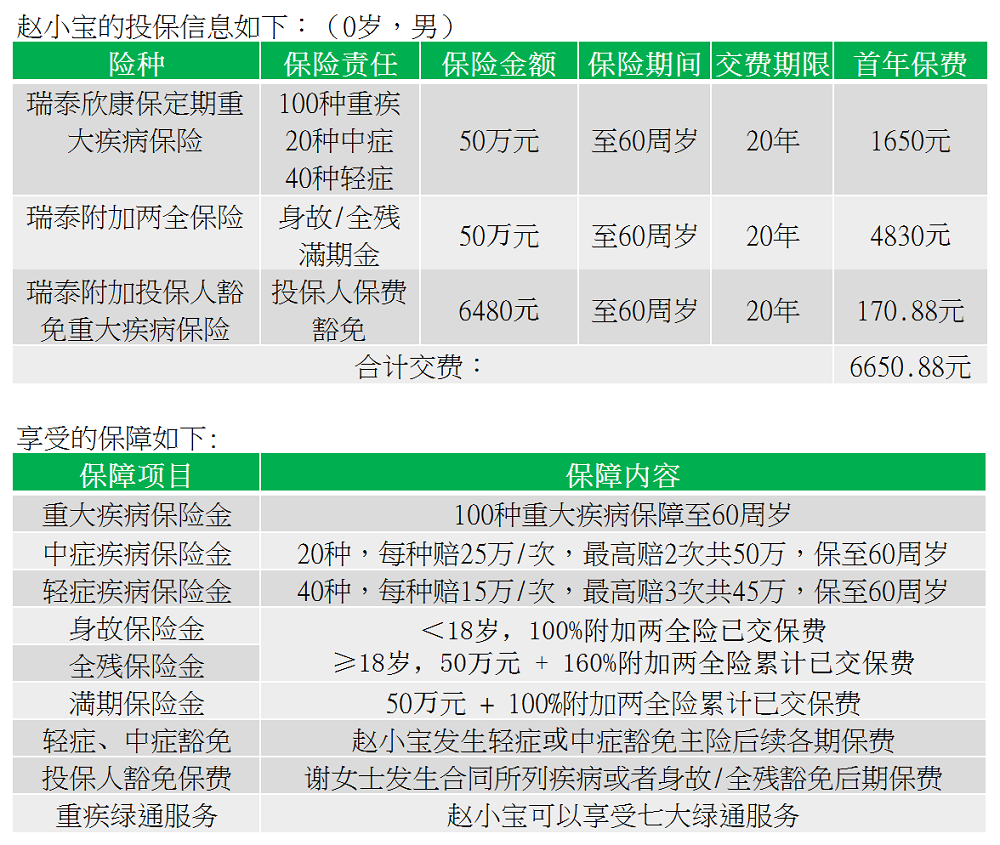

案例四:30岁谢女士喜得贵子,名叫赵小宝。谢女士希望给儿子好的健康保障,同时希望将来留一笔钱给他。于是自己作为投保人给儿子投保了瑞泰欣康保定期重疾险。选择了重疾、中症、轻症,投保人豁免,并附加了两全险,满期返还保额。在未来60年中,赵小宝拥有轻症赔付3次,每次15万合计45万;中症赔2次,每次25万合计50万;重疾赔付1次,50万。如果18岁之前身故,赔付附加两全险已交保费,投保人可以将主险退保退回现价。如果在18岁之后身故或全残,赔付50万和附加两全险的现价。如果保单一直有效,赵小宝在60周岁仍然生存,他将获得满期金将近60万(50万+9.66万),保障终止。

案例五:孙先生50岁,他女儿26岁,名叫孙小梅,非常孝顺。女儿想着父亲操劳了半辈子,虽然身体还是很硬朗,但除了社保没有其他保障。孙小梅想着给父亲买一份商业保险,既可在生大病时赔钱,还可以在健健康康活到80岁满期时领到一笔养老钱。于是她给父亲投保了瑞泰欣康保定期重疾险。具体投保信息和责任如下图。

如果孙先生在60岁因为冠状动脉狭窄疾病,去医院治疗并做了冠状动脉球囊扩张术,符合保单的轻症赔付条件,获得9万理赔款。同时豁免主险后期保费9.5万多元。孙先生还有2次轻症、2次中症、1次重疾保障。主险保费可以不用交了,但附加的两全险还需要继续交,依然享有身故、全残、满期金保障。会有下面几种情况。 情况一:孙先生在61岁确诊恶性肿瘤,赔付30万,并退还附加两全的的现金价值6.6万。保单终止。 情况二:孙先生在70岁罹患原位癌,赔付9万,然后经过子女悉心照顾之下,在80岁仍然健康生活,这时给付满期金44.5万(30万+附加两全的全部保费),然后保单终止。

- 总结一下推荐瑞泰欣康保定期重疾险的理由:

- 灵活多变(重疾必选,中症、轻症和两全可选,60、70、80岁满期),因需赋形, 满足不同层级的客户需求(高、中、低);

- 保费低廉,有些年龄段的人只需要每天几块钱即可拥有几十万重疾保障,交费期灵活。

- 附加两全的保险责任多:身故、全残和满期金;选择附加两全可返还主险保费或者保额,满期时,连附加两全的累计保费也返还,真正的空手套白狼。

- 附加两全后,产品的画风都变了,年轻时防范健康风险,到了60、70、80岁期满时变成了养老金。

- 中症、轻症能豁免,30万保额即可享受七项绿通服务。

- 喜欢单次重疾赔付和不喜欢终身重疾的客户首选产品!之前买过终身重疾客户的补充保额产品。

如果您希望对瑞泰欣康保定期重疾险还想了解更多,或者希望更多2020重疾险推荐,可以添加微信18986083640(长按复制)咨询。