摘要:本文针对私立医院生孩子的相关风险及费用,从备孕状态,已怀孕状态,分别给出三种高端医疗保险投保建议,及对应产品的内容评测。

随着我们生活水平的提高,越来越多的中产家庭,会选择在私立医院生孩子。像和睦家、中美宜和等昂贵私立医院,环境好,人数少,服务自然比较贴心。但是私立医院的生产费用也贵了许多,通过投保高端医疗,来覆盖这一部分的生育开支,成为越来越多人的选择。

私立医院生育投保建议

高端医疗虽可以报销昂贵私立,及海外医院的生育费用,但是期望通过高端医疗,来降低本该正常支出的生育费用,效果可能并不尽如人意。保险公司通常会通过设置生育责任的等待期,避免用户以生育为目的来取巧。一般实现生育费用报销,至少都需要连续投保两年,这两年的保费,基本与生育开支持平甚至可能更高。

如果我们能接受正常的生育费用不可避免,那么以投保高端医疗的方式来支出,优势将非常明显。它既可以在保险责任内覆盖生育费用,又可以额外为怀孕及生产过程,提供的全方位健康保障,避免计划外的风险导致额外开支。

一方面,即使现在医学水平发达,生育对于女性来讲,仍是一件冒风险的事情。怀孕期间可能面临生育并发症,分娩意外也无法绝对避免,这些都是潜在的风险。普通商业医疗险对于生育相关内容,都在免责范围,而高端医疗可以覆盖。

同时,新生宝宝的健康,也是爸妈最关心的问题。高端医疗对于新生宝宝,可以从出生开始,提供高质量医疗保障,涵盖宝宝出生时的护理、疫苗、常规体检等费用,包括少儿门诊及住院,甚至可以无等待期,免健康核保,承保先天性疾病及畸形。

从投保时间来讲,高端医疗保险的孕产责任,有12个月的等待期。如果投保后在等待期内生产,可能面临无法报销孕产费用,且不赔付孕产相关责任的风险。而我们正常的孕产周期在10个月左右,从孕产责任利益最大化角度来说,最合适的怀孕时期,应该是首年的第4个月到第9个月这半年。

这样,基本上在连续投保的2个保单年度,既可以从容面对宝宝提前见到爸爸妈妈的情况,也可以在保障期内,给到孕妇充足的时间来恢复。那么我们接下来,从备孕到怀孕不同时期,分三种情况,来说说如何选择自身合适的高端医疗保险。

高端医疗产品对比评测

前面提到,最合适的怀孕时间,是在保单生效后的第4到第9个月份。在备孕期间,根据怀孕时间是否具体可控,我们提供了了两个方案:

- 备孕状态,且怀孕时间可控

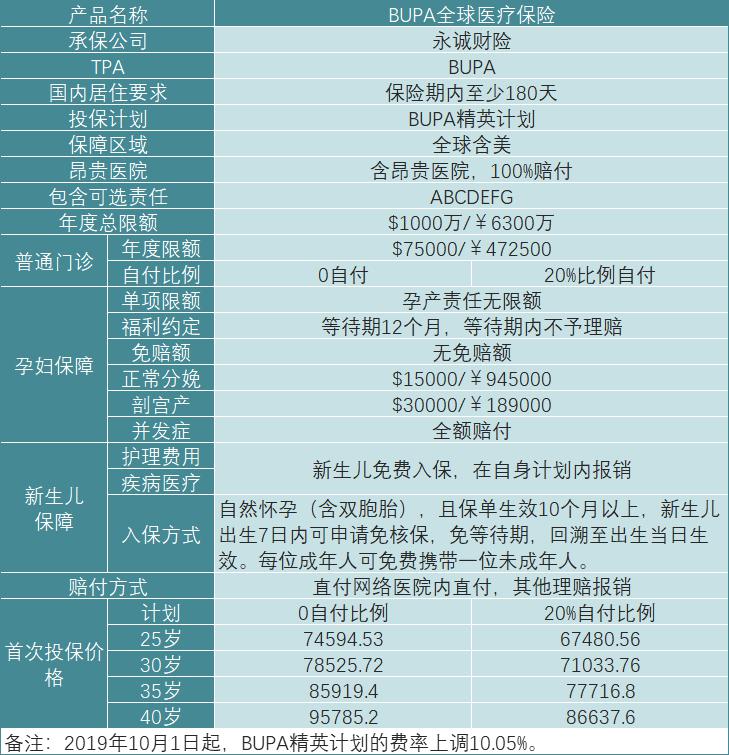

如果有信心可以控制在适当的月份怀孕,是比较理想的计划状态,市面上的高端医疗基本可以自由选择。从市场反应来看,BUPA系列的精英计划,是比较不错的选择。

BUPA高端医疗系列,在国内的承保方是永诚财险,第三方管理公司是保柏(BUPA)环球。保柏是全球知名的医疗保健服务公司,1947年成立于英国,在全球拥有最大的直付医疗网络。保柏40余年专注于私人高端医疗服务,享有良好的口碑,被誉为高端医疗“贵族”。

BUPA精英计划提供门诊0自付,和20%自付比例两个选择。单从生育方面来讲,选择20%门诊自付更经济划算,孕产利益也没有任何区别。(如果是长期投保,考虑门诊的发生次数更多,选择0自付更好)

BUPA精英计划是诸多高端医疗里,孕产责任额度最高的,顺产分娩可报销¥94500,剖腹产可报销¥189000。而对于孕妇的生育并发症,在年度总限额内全额报销,额度充足,责任也全面。

新生儿保障方面,自然怀孕新生儿、包含双胎,从出生起即享受保障,免等待期且免健康核保,出生7日内及时申请就可以。而且,新生儿的保障是免费享受的,每一位成年被保人都可以免费携带一名10周岁以内的子女,以母子二人承保来算,成本也不算太高。

而且BUPA系列在保险期满后,可以变更保险计划,不会从新计算等待期。如果后续去掉孕产责任,变更到优越计划,或者更全面的尊尚计划都非常灵活。且BUPA系列对于既往症的容忍度非常宽松,一般既往症都可以涵盖,在投保后仍可以报销,在非孕产责疗责任方面很有优势。

不过,BUPA精英计划在大陆地区的部分昂贵医院,需要我们共付20%比例的费用。同时,对于投保后,12个月内生产的情形,是不承担孕产相关费用的报销及赔付的,等待期规定比较严格。这是备孕期爸妈投保所需要注意的一点。

- 备孕状态,不可控怀孕时间

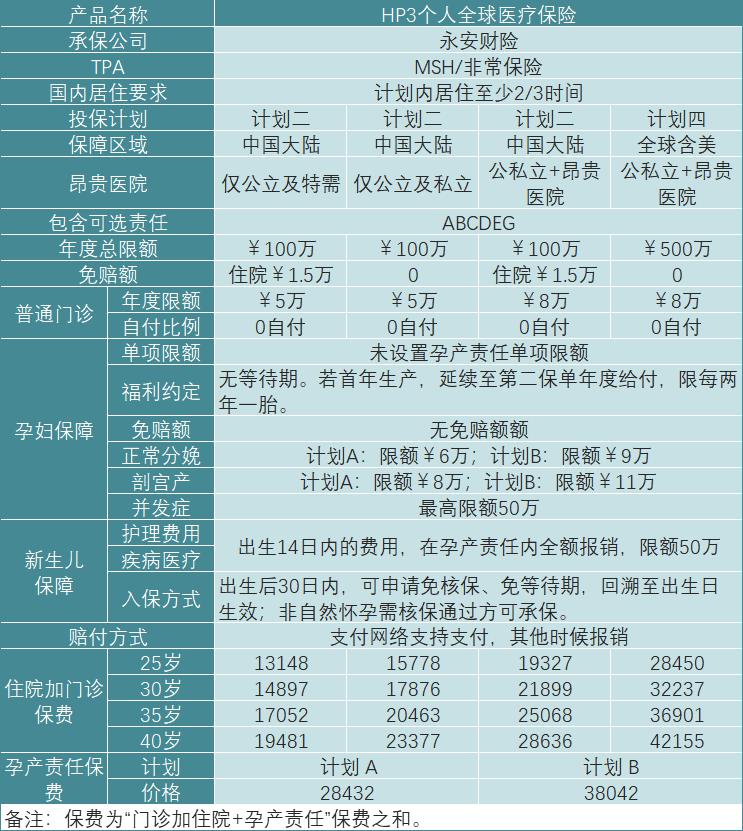

如果没有信心在合适的月份怀孕,我们需要选择等待期规定更灵活一些的产品,可以选择HP3个人高端医疗计划。HP3的等待期是相对等待,如果首年产生孕产相关费用,保单可以在第二年续保孕产责任时进行报销,避免等待期内怀孕无法赔付的风险。

HP3个人高端医疗的承保公司是永安财险,第三方管理公司是MSH万欣和(上海)。万欣和(上海)是MSH的亚太区总部,MSH International 成立于1974年,是国际健康管理领域的先锋,获得ISO9001质量管理认证,致力于提供高质量的就医体验,全球享有盛誉。

HP3个人高端医疗,提供可选孕产责任的方式,如果长期投保,后续可以去掉孕产责任部分,来降低保费。HP3支持选择孕产责任的有4个计划,在保障区域及医院的范围上有区别,我们需要留意根据待产医院来选择。

同时,孕产责任有A、B两个计划:A计划正常分娩报销额度6万,剖腹产报销额度8万;B计划正常分娩报销额度9万,剖腹产报销额度11万。A、B计划的费用相差在一万左右,孕产并发症均全额报销,最高限额50万,

HP3可以在主被保人计划内,承担新生儿出生14日内的护理及医疗费用,超出时间需新生儿投保在自身计划内报销。HP3可以提供新生儿保障的无缝衔接,自然怀孕可无等待期免核保成承保,回溯至出生日生效。

新生儿承保需单独计算保费,以计划二(公私立+昂贵医院为例),0岁新生儿的保费在26548,如果妈妈为30岁女性,选择计划B保费59942,两人共计86479。按连续投保连年,第二年附带新生儿计划,则需共146421,比BUPA的保费稍低一些。

如果作为长期投保,HP3可以后期单独去掉孕产责任,长期保费成本更低。如果从以生育为目的投保来看,HP3的中国大陆计划成本稍低,但BUPA孕产责任额度更高,各有优势;如果选择海外生产,则BUPA费用和额度方面均具有优势。

- 已怀孕状态

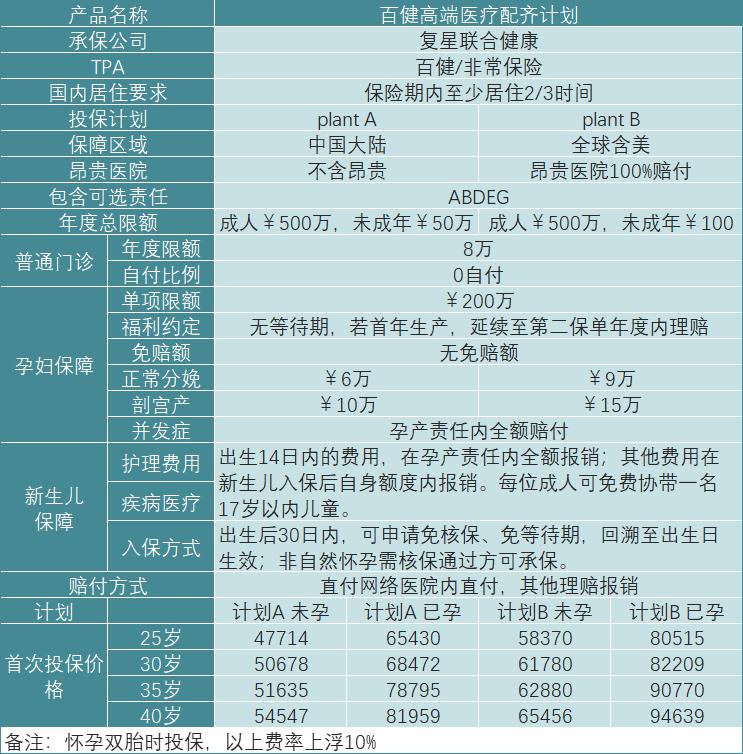

已经怀孕的状态下,包括上述两款在内的大部分高端医疗,均无法投保孕产责任。目前市场上,可在怀孕状态下投保的,只有百健高端医疗配齐计划。而从产品设置来看,配齐计划针对群体明确,最高投保年龄限定在44周岁以下,怀孕状态放宽到自然双胎,更像专为高端孕产市场研发的医疗险。

配齐计划的承保公司是复星联合健康,第三方管理公司是非常保险及百健。非常保险2004年成立于香港,业务涵盖国际保险经纪解决方案及TPA服务提供商。百健此前与MSH合作,提供复星联合的康源MC3孕中险的TPA服务,取得不错的市场口碑。并为IMG,PAGroup等境外保险的客户,提供境内医疗服务协助。

配齐A计划支持国内的公、私立医院,但不涵盖昂贵医院;B计划涵盖全球范围的公、私立医院,包括昂贵医院。两款计划均分为未孕版和怀孕版,如果按照B计划,30岁女性投保未孕版,费用在61780,已孕版费用在82209。备孕状态下投保高端医疗孕产责任,费用上:配齐计划 < HP3个人医疗 < BUPA精英计划。

如果在首年生产,孕产相关费用需要在第二年连续投保时报销。Plant A的生育报销额度,顺产是6万,剖腹产是10万,Plant B的保额对应是9万和15万。孕产并发症,及新生儿出生14日内的护理医疗费用,均在200万额度内全额报销。

每一位成年投保人,可以免费携带一名17周岁以内的子女参保。自然怀孕的单胎新生儿,出生30日内,可以申请免健康核保、免等待期,回溯至出生日生效。超出时间,及非自然怀孕或自然怀孕双胎,均需人工核保通过后承保。

抛开孕产责任优势来看,配齐计划的最高投保年龄限制、和未成年人的年度保额偏低,不适用于作为家庭长期投保的高端医疗选择。

小结

最后,私立医院生孩子的三款高端医疗产品,针对文中提到的特点,做以下总结:

BUPA精英计划,孕产责任相关额度最高,新生儿免核保条件最宽松,免费携带新生儿保障,非孕产医疗责任优势明显,产品全面有优势。孕产责任等待期设置严格,且费用相对高一点,适合预算充足,且备孕计划不紧迫的用户。

HP3个人高端医疗,从区域医院范围、孕产责任保额到新生儿投保,可选计划多,保费利用效率高,且等待期灵活。各项责任的限额略低,相对不占优势,适合备孕期预算限制严格的用户,自由组合。

配齐计划,孕产责任投保门槛低,是怀孕状态唯一能投保的高端医疗,等待期灵活,以孕产为投保目的,涵盖新生儿保障,性价比相对最高。非孕产责任保障不占优势,适合已怀孕用户,以孕产保障为目的投保。

提醒读者,购买高端医疗保险,并不能为私立医院生育,减少必要的费用开支。但是投保高端医疗,转换这笔费用的支出方式,可以在有效控制我们支出费用的上限。避免生育风险带来的计划外开支,为孕妇及新生儿健康提供经济保障,有其独特的优势。