今天我们要介绍的这类产品,叫百万医疗,属于医疗险的一种。

因为保额通常在100万以上,因此得名“百万医疗”。

医保的局限

聊医疗险就绕不开社保。原因有二:

其一,像今天要介绍的百万医疗,在报销的流程上一般都是先走社保再走商业险;

其二,社保是国家给到我们的福利,每个人都应当主动接受这份权益。

不过社保作为社会基础保障,也是存在一定局限性的,最大的局限性就在于社保目录。即定点医院和定点药店,药品目录、诊疗目录、医疗服务设施范围和支付标准目录。

意思很明确,凡在这个范围内的医疗费用才具报销的资格。通常越是重大的疾病,社保外费用越高,社保可以照顾到的范围就越小。

这就是为什么我们常常听说往往几十万的花费最终只能报销几万元的原因了。

百万医疗是什么?

而商业医疗险就是为补充医保的短板而诞生的。

要了解百万医疗,我们先来看一看以前的医疗险是怎样的。

①额度低、功能单一的:普通医疗保险、意外伤害医疗保险、住院医疗保险等

②保障全面但价格贵的:中端、中高端、高端医疗保险

一度有一种说法:商业医疗险不如社保。

这种局面终于在2016年发生了改变:众安保险推出「尊享e生」,以低价格高保障迅速引爆市场,随后各家纷纷效法,自此以后,百万医疗成了最炙手可热的网红保险。

受追捧的原因自不必说——它同时解决了医保的局限性和传统医疗险的弊端两个问题。

大部分百万医疗的共性:

①价格低,额度高,价格与年龄有关,常见为几百至几千,额度都在100万以上

②报销范围包含社保内外

③一般是二级或二级以上公立医院,不含特需和国际部

④主要保障是住院医疗和意外医疗,门诊费用不在范围内

⑤一般设有1万的免赔额

⑥保险期间多为一年,到期后需要续保

我们来一一解读下。

①为什么敢用几百保几百万?

第一,主要为了保大额医疗费用,有免赔额设定,这样就可以将几千元的住院报销拒之门外,大额医疗产生的概率毕竟比较低

第二,如前面所说,百万医疗是由互联网公司发起,倒逼传统公司产品改革保费降价的产物(这也是马老板的特长)

②不限社保内外,刚好填补了医保的短板

③特需和国际部相当于医疗系统里的高端医疗资源,百万医疗为了让价格更亲民,所以去掉了这类资源的涵盖范围

④什么是住院医疗?举例说明,感冒了去打点滴,这属于门诊,而如果是感冒引起肺炎需要住院,则构成了住院的条件,前者不在保障范围,后者除去免赔额是可以报销的。另外保险条款里的住院医疗基本都包含特殊门诊,特殊门诊理解为严重疾病的治疗方式就是了,比如肾透析等等

什么是意外医疗?在保险条款里面,有一个意外优先的原则,比如,发生了车祸,当然是救人第一,就近就医,而不是先去找二级医院。这个原则在几乎会出现在所有的保险条款里。

⑤免赔额的意义在于提高理赔门槛,同时也意味着保费降低,可以更好的保障大的风险

⑥保险监管有明确的规定,一年期的健康险不得带有保证续保条款。保证续保有什么影响?

举例说明,假如今年买了一份1年期百万医疗,明年身体出状况住院了,恰好买的这款产品停售了,下一年就会面临无保险可买的情况,而不管是五年还是六年保证续保的,只不过是将这个期限拉长了一点而已。

总之目前市面上是不存在保证续保的医疗险的,所以产品运营的稳定度,续保的稳定性就是我们选择医疗险最重要的依据之一。

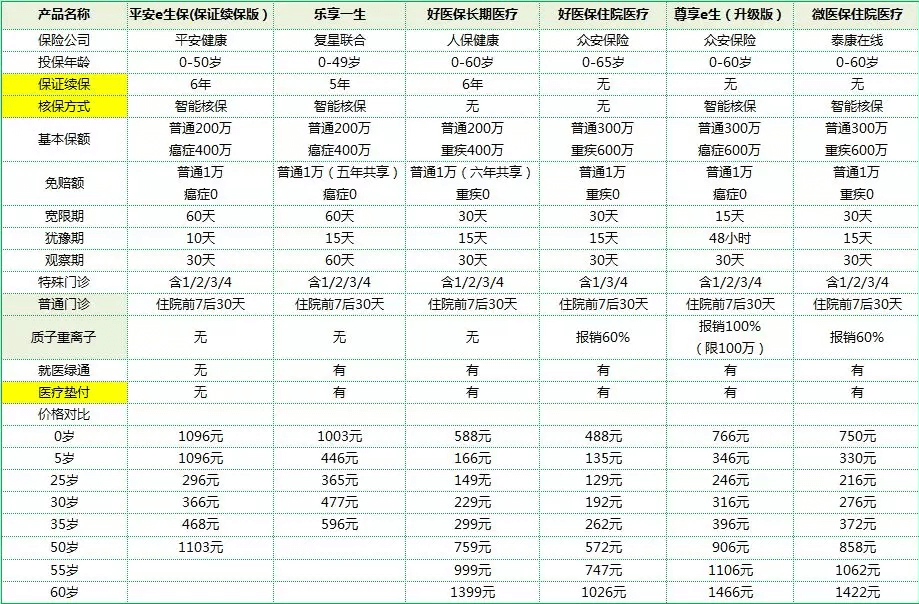

分别选取了三款保证续保和三款不保证续保的产品来进行对比。

百万医疗产品对比分析

对百万医疗这类产品来说,我一向有个观点:「赶紧买」比「买什么」更重要。

原因很简单,几百块的价格,覆盖社保外医疗支出,这样的决策完全没有难度嘛。强烈建议人手一份。

至于不保证续保的问题,也不必过分吹毛求疵,它不是哪一家、哪一个产品的问题,暂时不可改变那我们就主动去接受,这是应有的态度。另外从续保稳定度来看,百万医疗我只推荐三个产品:人保健康的好医保长期医疗、众安的尊享e生、平安健康的平安e生保。

最重要的还是健康告知,老生常谈的话题也就不再赘述了。