前言

「平安六福」是一款两全险附加提前给付重疾险,在80岁前可以赔付6次重疾,如果没有发生重疾理赔,且80岁时生存,可以领回两全险和重疾险全部已交保费。

我们选择「天安健康源2021」这款重疾险及附加的两全险作为参照,看看「平安六福」的保障责任如何,亮点和不足有哪些。

同时,由于「平安六福」和「天安健康源2021」都是分组多次赔付重疾险,再选一款大公司不分组多次赔付重疾险——「工银安盛御享颐生(尊享版)」作为比照。

「平安六福」亮点:运动达标可增加5%-10%重疾和身故保额,1%-2%轻症保额,2.5%-5%中症保额;分组赔付6次;80岁可拿回全部已交保费;轻症保障全面。

「平安六福」不足:重疾第2-6次赔付只限80岁前;重疾分组,第2次赔付的宽松度一般;赔付重疾之后,两全险终止,没有任何赔付;不含轻症、中症豁免保费条款;轻症赔付比例低;中症只赔1次;重疾绿通需付费。

目录:

01 保险公司介绍

02 基本规则对比

03 身故保障对比

04 疾病保障对比

05 疾病豁免保费对比

06 疾病定义对比

07 增值绿通服务对比

08 保费对比

09 两全险对比

如有个性具体问题,欢迎联系作者,电话微信18802768678

三款产品的出品公司都属于大众认知里的“大”公司,保费规模都排名前20%。

平安人寿成立于1988年,是超大型民营保险集团——平安旗下寿险公司,平安保险世界500强排名第29位。2020年平安人寿保费规模在90余家寿险公司中排名第2。

工银安盛人寿成立于2012年,由全球最大银行——中国工商银行和全球最大保险集团——法国安盛保险集团以及中国五矿集团合资组建。三家股东全部为世界500强,工商银行在世界500强排名第26位,法国安盛集团在世界500强排名第46位,中国五矿排名112位。

天安人寿成立于2000年,和平安一样也是民营寿险公司,2020年因集团投资亏损,可能危及公司偿付能力,天安人寿及其兄弟公司华夏人寿被银保监会接管,接管后公司运营及理赔服务均正常,客户保单不受任何影响。

论保费规模,平安人寿算是超大型寿险公司,在国内近百家寿险公司中排名第2;天安人寿排名15,工银安盛人寿排名16,在合资公司中保费规模最大。

论偿付能力,监管要求综合偿付能力充足率要大于100%,平安人寿偿付能力充足率227%,工银安盛人寿偿付能力为181%;天安人寿偿付能力充足率128%。

平安人寿和工银安盛人寿两家公司2020年的风险评级都是A级,在上百家寿险公司中都是佼佼者。

01 保险期间及投保年龄

三款产品都是大人孩子均可投保:「平安附加六福重疾」和「工银安盛御享颐生(尊享版)」投保年龄为28天-55岁,「天安健康源2021」投保年龄为28天-60周岁。

在保障期间上,三款产品都是保终身。

02 交费期间对比

三款产品交费期限都比较灵活,10、20、30年交费期都有。

03等待期对比

三款产品等待期都是90天。等待期是保险合同生效后,因意外伤害意外的原因导致重疾或轻症,不能理赔的一段时间,越短越好。目前市面上重疾险一般等待期为90天,少数为180天。

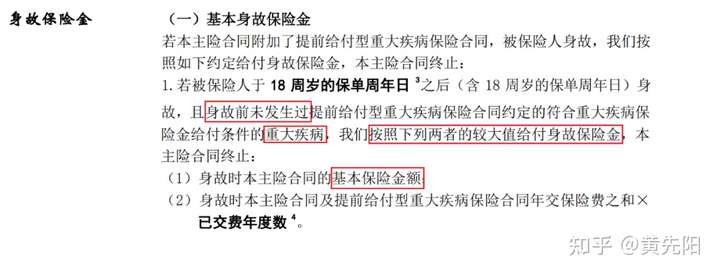

三款产品都保障身故责任,18岁后赔付基本保额。「天安健康源2021」保障疾病终末期责任,「平安附加六福重疾」和「工银安盛御享颐生(尊享版)」没有这项责任。

「平安附加六福重疾」可以通过运动达标额外增加身故保额:投保后2年内,在指定的运动记录平台参加活动,每天运动步数大于1万步,每月达标25天,累计18个月达标(实际很难达标),保额额外增加5%;累计24个月达标,保额额外增加10%。

比如一个人投保后连续一年半保持每天1万步,他买100万「「平安附加六福重疾」,身故保额就增加到了105万元。

运动增加保额是「平安附加六福重疾」的特色,在和其他产品保费相同的情况下,是很好的优势。

对于重疾险中的身故保障,三款产品与市面上绝大多数产品一致,都是“身故与重疾”二赔一,如已经理赔重疾,则身故不再赔付。

如有个性具体问题,欢迎联系作者,电话微信18802768678

01 重疾保障对比

结论:「平安附加六福重疾」和「天安健康源2021」都是分组多次赔付重疾险,分6组、赔6次;「工银安盛御享颐生(尊享版)」是不分组多次赔付重疾险,不分组、赔2次。

「平安附加六福重疾」对第2-6次重疾的赔付限定在80岁之前,「工银安盛御享颐生(尊享版)」和「天安健康源2021」没有年龄限定。

1、从包含的重疾数量看,「平安附加六福重疾」和「天安健康源2021」保障120种重疾,「工银安盛御享颐生(尊享版)」保障110种重疾。

其实保障多少种不是关键,包含高发病种才是关键。行业协会颁布的《重大疾病保险的疾病定义使用规范》中规定了28种重疾,这28种已涵盖了重疾理赔中超过95%的高发疾病。

这三款产品都包含了28种高发重疾。而行规之外的病种为保险公司自行制定,数量虽多,发生概率仅在5%范围内,不必过度关注。

2、从赔付金额看,第一次重疾赔付额度,三款产品都是100%保额,「平安附加六福重疾」投保后两年内运动达标,保额可以增长到105%-110%。「天安健康源2021」第2次-6次重疾保额为110%-150%,额度高于「平安附加六福重疾」和「工银安盛御享颐生(尊享版)」。

3、从赔付次数看,「平安附加六福重疾」和「天安健康源2021」赔6次重疾,比「工银安盛御享颐生(尊享版)」多4次,赔付次数当然越多越好,但我们更要关注第二次重疾赔付的宽松度。

另外,「平安附加六福重疾」对第2-6次重疾赔付,限定在80岁之前。而「工银安盛御享颐生(尊享版)」和「天安健康源2021」没有年龄限制。

4、从第二次重疾赔付宽松度看,「工银安盛御享颐生(尊享版)」最宽松。

多次赔付重疾险主要关注是否分组,不分组的好于分组的。因为分组重疾险赔付第2次重疾时,要求与第1次重疾属于不同的组才行。而不分组的重疾险,只要两次重疾不是同一种,就可以赔付,不受组别限制。

「工银安盛御享颐生(尊享版)」对重疾不分组赔2次,对第2次重疾的赔付较宽松。

比如小明购买100万保额重疾险,小明35岁时得了「急性心肌梗塞」,获得100万保额理赔金。

过了几年,因心血管堵塞,小明又需要做「冠状动脉搭桥手术」,如果购买的是分组多次赔付重疾险——「平安附加六福重疾」和「天安健康源2021」,就不能再理赔了,因为「急性心肌梗塞」和「冠状动脉搭桥手术」都分在“与心脏及心血管相关的重大疾病”里。

而如果购买的是「工银安盛御享颐生(尊享版)」这样的不分组多次赔付重疾险,可以再获得一次理赔。

另外,「平安附加六福重疾」和「天安健康源2021」对“由于同一疾病原因导致的两种或两种以上重疾”都只按一种重疾赔付,而「工银安盛御享颐生(尊享版)」没有这一限制。

比如小明购买100万保额重疾险,小明35岁时得了肝癌(恶性肿瘤—重度),获得100万保额理赔金。

过了几年,因肝癌加重需要做肝移植手术(重大器官移植或造血干细胞移植术),两种重疾属于同一疾病原因导致的,按照合同条款,「平安附加六福重疾」和「天安健康源2021」都不能再次赔付,而「工银安盛御享颐生(尊享版)」可以再赔100万。

5、从多次赔付的间隔期看,「平安附加六福重疾」要求两次重疾间隔1年时间。

市场上分组多次赔付重疾险间隔期最短的是180天——比如「天安健康源2021」两次重疾间隔期就是180天,而不分组多次赔付重疾险间隔期均为一年——比如「工银安盛御享颐生(尊享版)」的两次重疾间隔期是1年。

「平安附加六福重疾」在分组多次赔付重疾险中算是间隔期较长的。

如有个性具体问题,欢迎联系作者,电话微信18802768678

02 轻症保障对比

结论:「平安附加六福重疾」和「天安健康源2021」轻症保障病种比「工银安盛御享颐生(尊享版)」多10种;「平安附加六福重疾」赔付次数比「天安健康源2021」多2次,比「工银安盛御享颐生(尊享版)」多3次。

但「平安附加六福重疾」每次赔付金额比「天安健康源2021」和「工银安盛御享颐生(尊享版)」少10%保额。

1、从包含的轻症数量看,「平安附加六福重疾」和「天安健康源2021」包含40种轻症,「工银安盛御享颐生(尊享版)」包含30种。其实病种数量不是关键,关键是高发病种。

最高发的轻症有五种:恶性肿瘤-轻度、较轻急性心肌梗死、轻度脑中风后遗症、原位癌、微创冠状动脉介入手术。

其中前3种是《重大疾病保险的疾病定义使用规范》中规定的,后两种要看保险公司有没有自行增加。这三款产品都包含了五种最高发轻症。

我们再看6种最高发重疾——也是《重大疾病保险的疾病定义使用规范》中规定必保的6种重疾对应的13种轻症。

「平安附加六福重疾」包含全部13种,「天安健康源2021」包含11种——缺少“激光心肌血运重建术”和“永久性心脏起搏器植入”,「工银安盛御享颐生(尊享版)」包含12种——缺少“急性肾衰竭肾脏透析治疗”。

“早期原发性心肌病”、“激光心肌血运重建术”这2种疾病,在「平安附加六福重疾」中升级为中症,赔50%。

“单侧肺脏切除”和“肾脏切除”在「天安健康源2021」中升级为中症,赔50%;“单侧肺脏切除”和“肝叶切除”在「工银安盛御享颐生(尊享版)」中升级为中症,赔60%。

2、从赔付额度看,「平安附加六福重疾」每次轻症赔20%保额,比「天安健康源2021」和「工银安盛御享颐生(尊享版)」少10%保额。

但如果投保后两年内连续18个月运动达标,「平安附加六福重疾」轻症保额可升至21%,连续24个月运动达标,「平安附加六福重疾」轻症保额可升至22%。

3、从赔付次数看,「平安附加六福重疾」共计赔6次轻症,是三款产品中赔付次数最多的。

4、从第二次轻症赔付宽松度看,三款产品对轻症都不分组,也没有赔付间隔期,但「平安附加六福重疾」和「天安健康源2021」对同一疾病导致的两种或两种以上轻症,都仅按一种赔付。「工银安盛御享颐生(尊享版)」没有这一限制。

03 中症保障对比

结论:「平安附加六福重疾」中症赔付次数最少:只赔付1次,「天安健康源2021」赔2次,「工银安盛御享颐生(尊享版)」赔3次;「平安附加六福重疾」中症赔付50%保额,运动达标可升至52.5%-55%,「天安健康源2021」每次中症赔付50%保额,「工银安盛御享颐生(尊享版)」每次中症赔付60%保额。

第一,从中症保障病种看,「平安附加六福重疾」和「天安健康源2021」都是保障20种中症,而「工银安盛御享颐生(尊享版)」保障30种。

第二,从赔付额度看,「平安附加六福重疾」和「天安健康源2021」都是赔付50%保额,「工银安盛御享颐生(尊享版)」赔付60%保额。

比如小明买了100万保额重疾后,确诊「中度脑炎后遗症」,「工银安盛御享颐生(尊享版)」赔付60万元,「平安附加六福重疾」和「天安健康源2021」赔付50万元。

但如果连续18个月运动达标,「平安附加六福重疾」中症保额可升至52.5%,连续24个月运动达标,中症保额可升至55%。

第三,从赔付次数看,「平安附加六福重疾」赔1次中症,而「天安健康源2021」和「工银安盛御享颐生(尊享版)」分别赔付2次、3次。

04 额外保障对比

「平安附加六福重疾」对15种少儿特定疾病可赔付100%保额,「工银安盛御享颐生(尊享版)」对10种少儿特定疾病在重疾理赔基础上,额外赔付100%保额。

此外,「工银安盛御享颐生(尊享版)」还包含特定肿瘤切除术和心血管疾病二次赔付这两项额外保障。「天安健康源2021」不包含额外保障。

(1)少儿特定疾病对比

「平安六福附加重疾险」对少儿特疾理赔,需要之前未发生过重疾。而「工银安盛御享颐生(尊享版)」没有这项要求。

「平安六福附加重疾险」少儿特疾数量多。「平安附加六福重疾」保15种,「工银安盛御享颐生(尊享版)」保10种,少5种。

「平安附加六福重疾」赔付金额少。「平安附加六福重疾」的15种少儿特疾中,只有白血病这一项同时属于少儿特疾和重疾(恶性肿瘤-重度),确诊双倍赔付保额。

比如保额100万,确诊白血病可赔付200万。

其他14种少儿特疾和重疾不重复,确诊只赔付100万。

「工银安盛御享颐生(尊享版)」的10种少儿特疾中,只有“自体造血干细胞移植”不属于重疾,其他9种都同时属于重疾病种,确诊都可以双倍赔付保额。

「平安附加六福重疾」中的5种少儿特疾——“严重慢性缩窄型心包炎”、“疾病或外伤所致的智力障碍”、“严重脊髓灰质炎”、“严重肾上腺脑白质营养不良”、“严重癫痫”,虽然「工银安盛御享颐生(尊享版)」不包含在少儿特疾中,但是包含在重疾定义中,和「平安附加六福重疾」一样,也能赔付100万元。

“婴儿进行性脊肌萎缩症”、“严重胃肠炎”、“细菌性脑脊髓膜炎后遗症”、“急性呼吸窘迫综合症”、“坏死性筋膜炎”、“严重幼年型类风湿关节炎”这6种少儿特疾是「平安附加六福重疾」能赔100万,而「工银安盛御享颐生(尊享版)」不包含,不能赔付。

“严重心肌病”、“严重瑞氏综合征”、“严重脑损伤”、“重度再生障碍性贫血”、“成骨不全症第三型”、“严重哮喘”、“重症手足口病”这7种少儿特疾,「工银安盛御享颐生(尊享版)」能赔付200万,而「平安附加六福重疾」只能赔付100万。

「平安附加六福重疾」不含“严重川崎病”,而「工银安盛御享颐生(尊享版)」可以赔付200万。

总结:对于少儿特疾的赔付,两款产品各有优势,总体而言,「工银安盛御享颐生(尊享版)」的赔付金额更高、「平安附加六福重疾」赔付病种更多。

另外「工银安盛御享颐生(尊享版)」还包括以下两项额外保障:

(1)特定肿瘤切除术赔付3次

每次赔付10%保额,共计赔付3次。

特定肿瘤是指:脊髓、心脏、肺脏、肝脏、胰脏、肾脏、膀胱、输尿管、睾丸、 食道、胃、小肠、大肠、乳房发生的良性肿瘤和动态未定或动态未知的肿瘤。

这些都不属于重疾中的“恶性肿瘤—重度”或轻症中的“恶性肿瘤-轻度”以及“原位癌”。

(2)特定心脑血管疾病二次给付

针对12种心脑血管重疾,第二次发生,可赔付100%保额。

12种心脑血管疾病包括:较重急性心肌梗死、冠状动脉搭桥术、心脏瓣膜手术、严重冠心病等。

如有个性具体问题,欢迎联系作者,电话微信18802768678

所谓保费豁免,被保人达到某些特定情况(如身故、残疾、重疾或轻/中症疾病等),可以不再缴纳后续保费,保险合同仍然有效。

「平安附加六福重疾」主险包含重疾豁免保费,但不包含轻症、中症豁免保险费条款,需要单独交费附加;「天安健康源2021」和「工银安盛御享颐生(尊享版)」都自带保费豁免条款,首次轻症、中症、重疾,都可以豁免后期未交保费,合同继续有效。

对于重疾险中的重疾病种和数量,不必过于纠结。行业规范——《重大疾病保险的疾病定义使用规范》中统一规定了28种重疾和3种轻症,各家保司的重疾险都是原文照抄,品质有保障。

01 重疾定义

行规中的28种重疾已涵盖了重疾理赔中超过95%的高发疾病,行规之外的病种为保险公司自行制定,数量虽多,并不高发,不必过多关注。

行业规范以外,保险公司自行增加的重疾,一般各有优劣,基本没有某款重疾险定义完全比另一款宽松的。

比如以下任选了3种保司自定义的重疾进行对比,“感染性心内膜炎”「平安附加六福重疾」定义更为严苛,而“重症肌无力”定义更宽松。“严重哮喘”的定义则是三款产品各有严格与宽松之处。

02 轻症定义

轻中症的疾病定义,除了行规中的3种外,均为保险公司自行制定,我们选择其中较高发的3种进行对比,“原位癌”定义相同,「平安附加六福重疾」“单侧肾脏切除”定义更严苛,“双侧睾丸切除”则定义宽松。

现在不少有实力的公司,会对重疾险客户提供绿通服务,一般包括协助安排专家门诊、住院床位、专家手术。

三款重疾险产品都包括绿通服务,但「平安附加六福重疾」只有首年赠送,之后需要额外付费购买,每年费用199元。「天安健康源2021」和「工银安盛御享颐生(尊享版)」每年都是额外赠送。

「天安健康源2021」针对投保人和被保人都可以提供绿通服务,而「平安附加六福重疾」和「工银安盛御享颐生(尊享版)」都是针对被保险人提供绿通服务。

「天安健康源2021」要求重疾险保额超过35万才能享受绿通,「平安附加六福重疾」和「工银安盛御享颐生(尊享版)」没有此项要求。

为了同口径对比,「平安附加六福重疾」和「天安健康源2021」为两全险+重疾险的价格,「工银安盛御享颐生(尊享版)」由于不能附加两全险,为重疾险的价格。

如有个性具体问题,欢迎联系作者,电话微信18802768678

两全险就是「生死两全」险,以「平安六福」两全险为例,如果80岁之前没有发生重疾,到80岁时被保险人仍生存,可以领回两全险和重疾险已交全部保费。

「工银安盛御享颐生(尊享版)」不能附加两全险,「天安健康源2021」重疾险可以附加两全险。我们以「天安健康源2021」重疾险附加的两全险和「平安附加六福重疾」的主险两全险做个对比。

01 生存金领取时间及金额

「平安六福两全险」生存金(保费)领取时间为80岁,而「天安健康源2021两全险」生存金领取时间可以选择65、70、75岁三档,我们以75岁举例。

如果80岁前未发生重疾,「平安六福两全险」到80岁领生存金67.8万元(已交两全险+重疾险保费)。

「天安健康源2021两全险」到75岁领74.8万元(已交两全险+重疾险保费),比「平安六福两全险」早领取5年,按照现在较好增额寿险年化3.5%的收益率计算,74.8万元5年可生息14万元,80岁时为88.8万元,比「平安六福两全险」多21万元。

02 发生重疾,总赔付利益

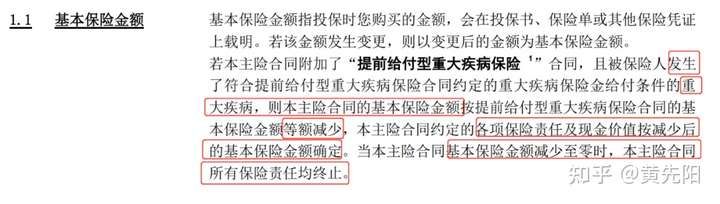

发生重疾,「平安六福两全险」赔付重疾之后,两全险的保额等额下降至0,不再赔付。

而「天安健康源2021两全险」则是赔付重疾保险金的同时,两全险退还现金价值。

比如40岁时发生重疾,「平安六福」两全险+重疾险共赔付100万元(两全险不赔付,重疾险赔保额),而「天安健康源2021」两全险+重疾险共赔付108万元(两全险赔付现金价值,重疾险赔保额)。

如果60岁发生重疾,「平安六福」两全险+重疾险赔付100万元,「天安健康源2021」两全险+重疾险共赔付124万元。

如果77岁发生重疾,「平安六福」两全险+重疾险赔付100万元(两全险不赔付,重疾险赔保额),「天安健康源2021」两全险已于75岁时满期,生存金领取了74.3万元,77岁时发生重疾再赔付100万保额,共计174.3万元。

如果先后发生了两次重疾,由于「平安六福附加重疾险」的第2次重疾赔付仅在80岁之前有效,所以80岁之后发生第二次重疾不能赔付。而「天安健康源2021」重疾险终身都可以赔付2次重疾。

03 未发生重疾,总赔付利益

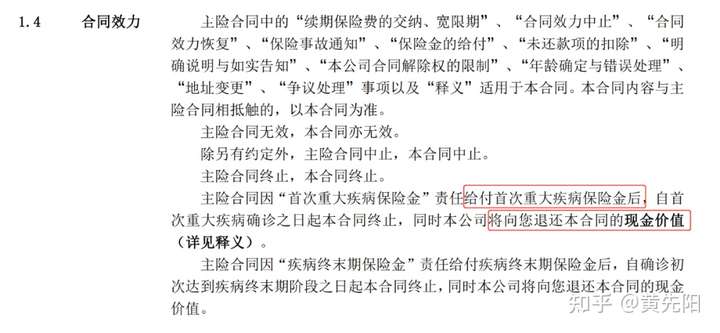

如果一生没有发生重疾,且在80岁前身故,则按照「平安六福两全险」赔付「基本保额」和「两全险+重疾险的已交保费」之中较大者,「平安六福附加提前给付重疾险」不理赔。

如果在80岁后身故,「平安六福两全险」已领取生存金67.8万元,合同已终止,身故时按照「平安六福附加提前给付重疾险」赔付基本保额。

而「天安健康源2021两全险」是附加在重疾险上的,在75岁前身故,按照两全险,可赔付「两全险保费的160%」和「两全险+重疾险的已交保费」之中较大者;按照重疾险,赔付保额。

所以「天安健康源2021」的两全险+重疾险,比「平安六福」两全险+重疾险赔付总额要多。

从重疾保障角度看,「平安附加六福重疾」作为一款分组多次赔付、并且只在80岁前能多次赔付的重疾险,保费比不分组多次赔付的「工银安盛御享颐生(尊享版)」价格还要略高。

从两全险角度看,80岁才能领取生存金,并且领取条件比较苛刻。

性价比也一目了然!

若还有其它问题,欢迎私信交流,我会知无不言言无不尽的!