摘要:复星联合健康保司近期推出一款神奇的增额终身意外险——顺福金生。意外险保终身?还能增额?感觉奇怪又眼熟!或许你一下就会联想到增额终身寿险。确实,顺福金生的玩法跟增额寿险有异曲同工之妙。今天宁哥跟大家一起来分析探讨,看看它的玩法和卖点是什么,与增寿王者如意尊相比高下如何。

- 顺福金生产品介绍

- 投保演示对比

- 顺福金生的卖点

顺福金生产品介绍

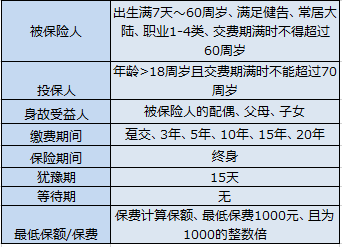

顺福金生增额终身意外险是由复星联合健康保险公司推出的,即将在我们明亚渠道上线销售。顾名思义,这款产品是保障期限为终身的意外险,且保额逐年递增。

让我们先来看看这款产品的投保规则。

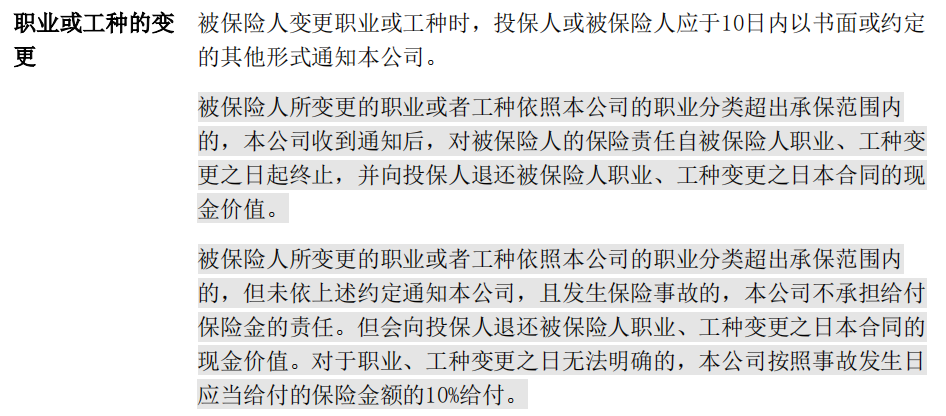

投保规则比较简单,投保时要注意投被保人年龄和被保人职业限制,而且后期如果被保人职业发生变动,要注意按合同约定及时通知保司。

我们再看下具体保障责任。顺福金生针对意外身故和意外伤残提供保障。所谓意外,需同时满足“外来的、突发的、非本意的、非疾病的”这四个特征。

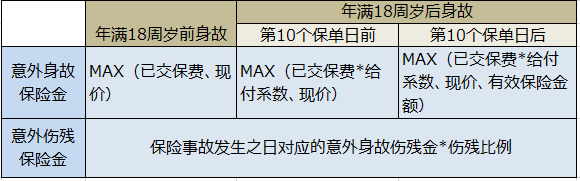

根据被保人身故时的年龄和已保障年限的不同,约定三种意外身故金的核算方式,这一点与增额终身寿险类似。

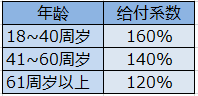

其中,给付系数以身故时的到达年龄按下表确定。

有效保险金额按3.5%逐年递增,具体计算公式如下:

第n年度有效保险金额=基本保险金额*(1+3.5%)^(n-1)

不过合同约定,年度有效保险金额不能超过基本保险金额的5倍,达到5倍基本保险金额时,有效保险金额就不再增长。这一点是区别于增额终身寿险的。

顺福金生的现价也是逐年增长的,下文会在具体投保示例中看到现价增长情况。现价可以用来自动垫交保费,也可以保单贷款或减保取现进行资金周转,不过要注意减保取现需要在保单满5年后才可以申请。

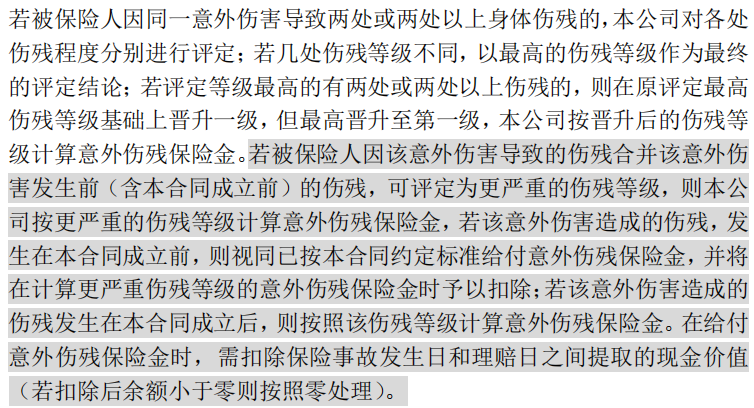

在发生意外伤残理赔时,根据伤残等级来确定赔付比例。要注意如下关于多处伤残和多次伤残的理赔处理条款。

通过以上产品信息我们可以发现,这款增额终身意外险和我们熟知的增额终身寿险在产品设计上有很多相似甚至雷同之处。在被保人生存时,保额和现价都可以增长;若被保人发生合同约定的身故情形,则按照相似的核算方式计算身故金。因此我们可以把顺福金生看作一款准终身寿险产品,不妨拿来和增额寿产品进行投保演示对比,通过利益演示来一较高下。

顺福金生投保演示对比

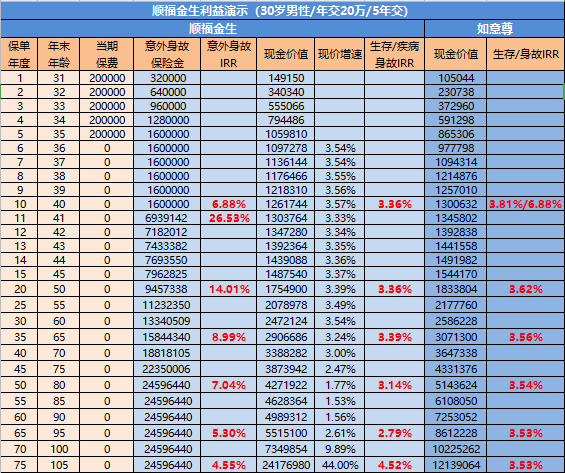

1、案例一:我们以30岁男性同时分别投保顺福金生和如意尊增额寿险,按年交20万交5年,累计保费100万元为例,相关利益演示对比表如下。

顺福金生现价走势:在本案例中我们可以看到,顺福金生的现价走势非常有特点。在缴费期满时现价即超过累计保费,随后基本25年按照每年3.35%-3.55%递增,但增幅在自65岁开始逐渐减缓,至85岁时仅为1.53%。此后增幅稳中有升,自100岁后开始急速增长,最终接近5倍基本保险金额。现价变化呈现“先稳再慢最后快”的走势,与现价直接相关的生存/疾病身故利益的内部收益率(IRR)也呈现相同走势。这样就造成在最有可能因疾病身故或其他原因而退保的年龄阶段IRR反而最低。

顺福金生身故金走势:顺福金生在保单前十年保障杠杆并不高,但第11年身故金猛涨为年度有效保额,万一此时意外身故,IRR居然达惊人的26.53%,当然谁也不愿意追求这种“高收益”。此后年度有效保额按3.5%逐年增长,直至78岁达到5倍基本保额后保持不变。

现价对比:与如意尊进行对比可见,顺福金生现价除了在头几年高于如意尊,此后便紧跟如意尊,在60岁前落后并不大。不过此后便与如意尊逐渐拉开了差距,直到104岁时顺福金生现价才反超如意尊,在105岁时现价甚至接近如意尊两倍!最后几年突击涨现价,可是有几个人能活到那个岁数呢?!当然也保不齐今后生活和医疗水平提升,人均寿命可以破百岁啊。

身故金对比:顺福金生除了在保单前十年与如意尊保持一致,而后便大幅高于如意尊,一度超过5倍。毕竟意外身故的概率远低于疾病身故,因此顺福金生的意外身故保额高于如意尊的身故保额也是理所当然。

2、案列二:我们再以50岁男性同时分别投保顺福金生和如意尊增额寿险,按年交20万交5年,累计保费100万元为例,相关利益演示对比表如下。

顺福金生现价走势:本案例中顺福金生现价同样是在缴费期满就已超过累计保费,随后按3.8%-3.9%年增幅至60岁,然后稍放缓,在80岁前一直保持每年3.5%左右增幅。随后增幅加快,尤其在100岁后开始冲刺,最终现价接近5倍基本保额。

现价对比:相比上面30岁投保顺福金生案例中现价“先稳再慢最后快”的走势,50岁投保的话现价一直可保持不低于3.5%的年增幅,而且大部分时间与同期如意尊现价不相上下,甚至在85岁之后超越了如意尊。可见顺福金生对老年客户更为友好。

顺福金生身故金走势:与30岁投保案例走势大体相同,略过不表。

身故金对比:与如意尊相比,前十年两产品身故金一致,十年后大幅超越如意尊。另外对比上面30岁投保顺福金生方案,相同的保费金额和缴交方式,50岁方案的基本保险金额更少一些,这是因为老年人的意外风险比年轻人要高一些的缘故。

顺福金生的卖点

1、与普通短期意外险对比

短期意外险具有保障灵活、保障杠杆高的特点。市场上有很多场景化碎片化的短期意外产品,比如交通意外险、旅游意外险等,交几十块就能做到几十上百万的保额。另外很多一年期综合意外险往往还带有意外医疗责任,对于一些小的意外事故提供了较完备的保障。

但随着年龄增长,意外风险加大,适合老年人的短期意外险产品越来越少,尤其是针对70岁以上高龄老人提供综合意外保障的短期意外产品几乎没有。而且老年人购买短期意外险时往往还会被限制最高保额,一般仅一二十万。若发生较严重的意外伤残,这么点保额和老人康复护理费用相比只是杯水车薪。

因此,终身意外险相比短期意外险的优势就体现在前者保障更全面——保综合意外;保障更稳定——终身无忧,保障额度更高——防范重大意外事故。而且有的终身意外险还带有意外伤残豁免后期保费的条款,不过顺福金生并没有带保费豁免责任。

2、与增额终身寿险对比

上面我们说到,顺福金生产品形态和增额终身寿险很相似。通过和如意尊产品的投保案例比较,可以看出了顺福金生一些特点。

从保障功用角度来看,顺福金生仅可保障意外身故和意外伤残,而如意尊可以保障身故(含疾病身故、意外身故)、全残(含意外全残和疾病全残),并且还有航空意外加赔,从保障范围和赔付概率来看,肯定是增额终身寿更好更全面。不过虽然顺福金生赔付概率低,但若发生意外身故,其赔付保额远高于如意尊(甚至超过5倍)。因此,孰优孰劣很难断论,需要自己判断。

从财富规划角度来看,有两类人更适合选择顺福金生,可能会获得超过如意尊的现价收益。一类是45岁以上的被保人客户,通过上面案例演示可见,大龄客户的现价在很长一段时期是超过如意尊的。另外一类是家庭有长寿基因,相信自己能够活到100岁以上的客户,因为顺福金生在100岁之后的现价年增幅达到10%-44%,届时多活一岁再退保取现就可以多拿很多很多钱!

从财富传承角度来看,顺福金生和如意尊都可以指定身故受益人,实现财富定向传承。但如果被保人不是因为意外导致的身故,顺福金生是没有身故金理赔的,这时只能由投保人退保获得现价,现价归属投保人所有。因此,顺福金生并不必然实现财富指定传承,而如意尊等终身寿险产品是百分百可以实现指定传承的。

不过鉴于顺福金生是一款意外险,其投保时对身体健康要求应该比增额寿险要宽松很多,因此身体有恙无法投保增额寿险的客户可以试试投保顺福金生。

以上就是宁哥对顺福金生这款增额终身意外险的分析和对比研究,希望能给个给朋友们带来帮助。如果有意投保相关产品,或想进一步了解沟通,欢迎联系宁哥咨询,微信/电话13971002168(长按可复制)。