阅读目录:

- 目前常规百万医疗险的报销现状

- 0免赔的百万医疗险到底有什么好

- 几款0免赔百万医疗险对比

- 几款0免赔百万医疗险的适用人群

欢迎添加作者交流,电话/微信:18771963034(长按复制)

目前常规百万医疗险的报销现状

这两年最火的医疗险莫过于百万医疗险了,支付宝、微信等各大平台都在极力推荐,被称为网红保险,很多人都会花几百块钱入手一份报销额度高达几百万的这类医疗险。结果在实际报销过程中发现都有1万元的免赔额,即便是有社保报销了之后,剩余未报销的金额在1万元以内的,就不能通过这类百万医疗险来报销了,还是得自己掏腰包。

有人说,我如果住院花了几十上百万了,就算最后还有一万块报销不了,我也无所谓,可以自己承担,这个当然是可以的。如果您对这个免赔额无所谓,那您可以不用接着往下看了,避免浪费您宝贵的时间。但是您以为我就只是针对免赔额在说事吗?

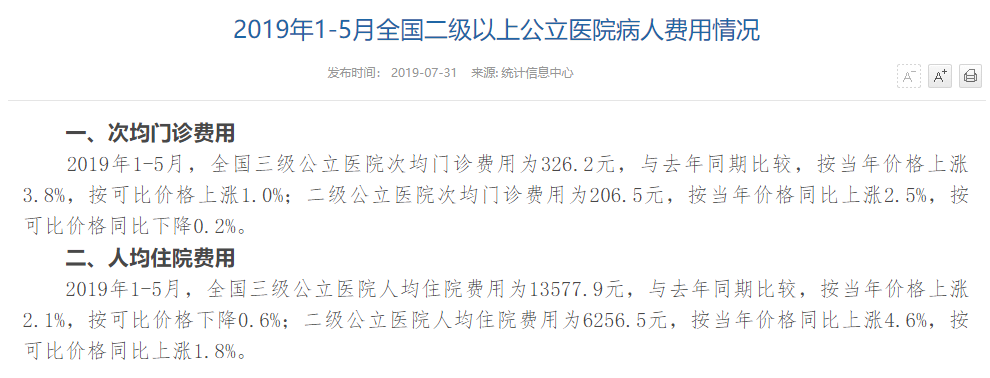

我们来看一下国家卫生健康委员会官网上的一则统计数据:

2019年1-5月,全国三级公立医院人均住院费用为13577.9元,二级公立医院人均住院费用为6256.5元。根据这个数据,有医保的人通过医保报销后剩余的部分基本不能再通过常规的百万医疗报销,没有医保的人更加不用说,因为都有一个一万元的免赔额横亘在报销的路上。

0免赔的百万医疗险到底有多好

0免赔的百万医疗险最大的亮点,当然是0免赔。

也就是说,住院医疗费用等,哪怕是只花了一分钱,也能赔。

这就大大提高了百万医疗险的使用率,能够让买了百万医疗险的人们切实体会到保险的作用。

在上面我提到的全国二级以上公立医院病人费用情况中,人均费用就可以全部报销而不用自费了。

对于一些抱着我买了保险就一定要用上心理的人来说,就是非常实用的产品类型,买了一定就能用得上。

因此,这类0免赔百万医疗险的理赔量特别大,保险公司成本比较高,市面上这类产品相当少。

接下来,我从海量百万医疗险中挑选出了几款这类保险,供大家了解。

欢迎添加作者交流,电话/微信:18771963034(长按复制)

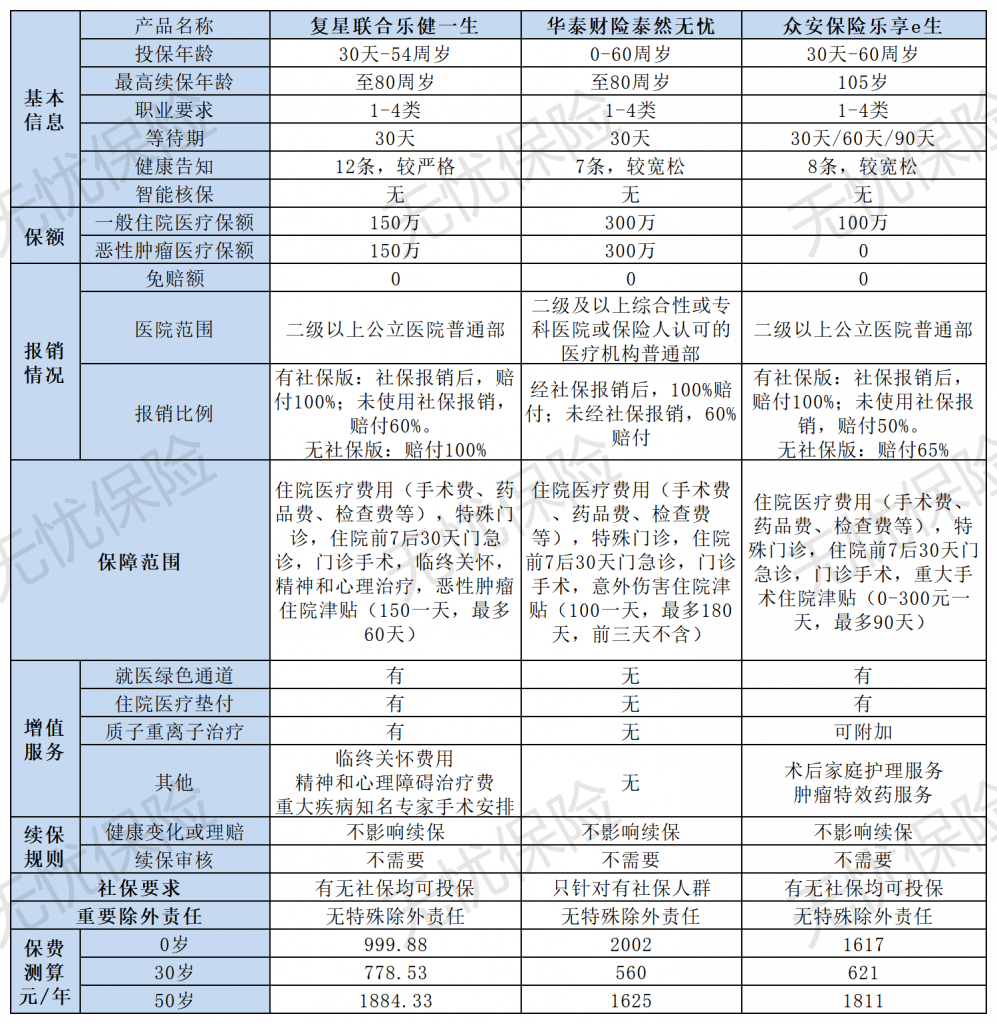

几款0免赔百万医疗险对比

1、保费

首先明确一点,0免赔的百万医疗险肯定比有1万/2万免赔额的百万医疗险保费要贵的,因为报销的概率增大了很多,保险公司成本也增加了很多。

0岁宝宝,泰然无忧和乐享e生保费都比较贵,乐健一生保费是将近1000元,便宜一半。

30岁而立之年和50岁这两个年龄段,三种保险之间保费相差100-200,其中最便宜的是泰然无忧,但是细看,它只针对有社保人群才能投保,很多实用的增值服务比如说绿通、垫付等也基本上没有。

另外,乐健一生有社保费率和无社保费率差别不大,举个例子:20岁有社保费率是554.33元,无社保费率是602.78元,相差不到50元;30岁有社保费率是778.53元,无社保费率是851.68元,相差70多元。这一点比较适用于下列人群:①现在人员流动大,异地就医情况也比较普遍,社保报销很麻烦,可以直接买无社保版;②没有缴纳社保的人群。

乐享e生的有社保费率和无社保费率相差较大,20岁时,有社保费率379元,无社保费率815元;30岁时,有社保费率621元,无社保费率1434元。对无社保人群不太友好。

2、报销情况

乐健一生:有社保版,社保报销后赔付100%,未使用社保报销,赔付60%;无社保版,赔付100%。

泰然无忧:社保报销后赔付100%,未使用社保报销,赔付60%。

乐享e生:有社保版,社保报销后赔付100%,未使用社保报销,赔付50%;无社保版,赔付65%。

这一点上,乐健一生优势还是比较大的。

3、保障责任

一切脱离了保障责任来谈保费的都是耍流氓,就好像一个配套了地铁、商场、学校等设施的小区和一个基本没什么配套的小区来比较价格一样。

1)保额

保额都在百万以上,都能过关,满足基本需求。

三者唯一的区别:乐享e生只有100万一般住院医疗保额,没有重大疾病住院保额。这方面乐享e生额度稍显不够。

欢迎添加作者交流,电话/微信:18771963034(长按复制)

2)基本保障责任

这几款产品,基本保障都比较全,住院医疗费用、门诊手术医疗费用、特殊门诊费用、住院前后门诊费用都有,没什么区别。

3)其他保障责任

这一方面责任主要体现在增值服务板块。

①就医绿色通道:免去排队等候烦恼,可以直接安排就医。

乐健一生包含门诊专家绿色通道、重大疾病住院绿色通道以及重大疾病知名专家手术安排等服务。

乐享e生主要是针对重大疾病住院绿色通道。

泰然无忧没有该项服务。

②住院医疗垫付:如果手头紧张,可以申请垫付,以解燃眉之急。

乐健一生和乐享e生都包含,泰然无忧没有。

③质子重离子治疗:目前是治疗癌症的最有效手段,但费用高昂,如果配备了能够报销质子重离子治疗费用的医疗险,那就可以基本放心了。

这三款产品中,乐健一生包含质子重离子医疗,泰然无忧不包含,乐享e生可以加费附加,加费不多。

④住院津贴:这笔钱可以用来安排护理费用、营养费用等小额支出。

乐健一生:恶性肿瘤住院津贴,150元一天,最多60天。

泰然无忧:只有意外伤害住院津贴,没有重大疾病住院津贴;100一天,最多180天,前三天不包含在内。

乐享e生:条款中所列10种重大手术住院津贴,0-300元每天,最多90天。

⑤扩展公立医院的特需部:这项服务针对那些对医疗环境有要求的人群非常适合。

乐健一生可以扩展公立医疗机构的外宾部、国际医疗部、VIP部,享受更好的就医环境、体验更好的服务等,而且都可以用保险来报销。

这部分服务可以通过乐健一生的不同组合来达到,有兴趣了解具体情况可以加作者微信18802717361详细咨询。

泰然无忧和乐享e生只针对普通部,没有扩展特需部的功能。

4、续保条件

对于0免赔的百万医疗险,都不能做到保证续保。

但是这几款保险,都不会因为身体健康状况变化或历史理赔而单独加费或拒保,也算是不错了。

5、健康告知

因为是0免赔,住院即赔,门槛低,保险公司赔付风险高,所以这一类医疗险对健康要求会更高,比如会询问吸烟史,肥胖情况等。而且都没有智能核保,没通过就是没通过,不能通过线下递交体检报告等证明材料来投保。如果健康状况有问题的,基本不能考虑这类产品了。

0免赔百万医疗险的适用人群,如何配置

首先还是强调一下:如果对普通百万医疗险的1万免赔额没有意见的,可以不用考虑这一类保险。我们主要针对的还是想要住院费用全部报销的人群。

其次:这类保险比较挑人,喜欢身体健康的人群投保。

然后,无社保人群可以选择乐健一生,费率不高,报销比例100%。

最后,对就医环境要求较高的人群,不想排队,想尽快入院检查治疗,可以选择有绿通以及能扩展特需部贵宾部的险种。

每种保险并不是万能的,不是适合所有人,我们一直强调保险应该根据个人需求来进行配置,而不建议一个产品打天下。

欢迎添加作者交流,电话/微信:18771963034(长按复制)