前言:我们这一代人的父母普遍在60岁上下。老人这一群体比较特殊:年龄大,身体条件普遍不好,“三高”现象很正常;有的行动不便,容易出现摔伤碰伤等意外事故。对于很多保险公司来说,老人是风险高发群体,理赔概率高,赔多了保险公司是要亏钱的。因此,适合老人的保险产品相对来说就少了很多,但是也并不是没有。本文中我们会结合老人的实际情况进行分析,并有针对性的提出一些解决方案,供想给父母买保险的各位子女们参考。

本文目录

1、老年人群体的保险特征

2、适合给老年人购买的保险产品有哪些种类

3、具体推荐方案及方案解读

一、老年人群体的保险特征

1、年龄大,购买保险受限制

现在市面上的百万医疗险、重疾险,投保年龄大部分都是在60岁之前,超过60岁很多都不能买了。

2、健康状况多样,很多都不是标准体

从我父母和周围差不多年纪的人来看,父母一旦年纪大了,很多都有一些慢性病,基本上是以前劳累过度长年累积导致的,比如风湿病、关节炎、胃病等等,需要长期服药;“三高”情况也很普遍。如果去做体检,都是会查出现各种异常情况的。但是在买保险的时候都要如实进行健康告知,这是一道很大的门槛。这就造成很多保险买不了。

3、如果购买重疾险,会出现所交保费接近保额甚至大于保额的情况

老人购买重疾险,可选择的缴费年限短,保额低,所交保费接近甚至大于保额,失去了保险的杠杆作用。

举个例子:复星保德信星满意重大疾病保险,60岁男性,保至终身,保额只有10万,只能选择5年交,每年保费17958元,5年累计保费接近保额。

因此,如保费预算有限,常规重疾险可不配置。下面我们会补充说明。

4、保费预算有限

一个家庭里面,夫妻俩、孩子、父母三代人,夫妻俩是家庭经济支柱,是配置保险的优先人群,家庭支柱的保险不配置好,犹如摩天大楼没有地基,家庭风险巨大。孩子一出生就是整个家庭的未来,父母很容易想到给孩子配置各种保险,除了健康险意外险,很多家庭还会配置教育金保险。而父母则是很容易被忽视的保险人群。

在配置了夫妻、孩子的保险之后,整个家庭的保险开支已经不小。而老人购买常规保险的保费比年轻人更高。家庭的保费预算是有限的,所以更要精打细算,把钱用在刀刃上,给老人配置更为适合这一群体的保险产品。

二、适合给老年人配置的保险产品有哪些种类

首当其冲,老年人必须配置好居民医保,这是国家给大众的福利,不需要健康告知,还可以保证续保一直到去世,价格还不高,目前每年两百多块钱。强烈建议每个人都应该缴纳居民医保。

除了居民医保,大众人群配置的常规商业险种无外乎意外险、医疗险、重疾险、寿险、年金险,结合老人的实际情况,我们进行一一说明。

1、意外险

意外险一般对于健康状况要求不高,有的没有健康告知要求,再加上老年人行动不便,出现意外事故的概率比年轻人要大。因此,老年人配置意外险是一件顺理成章的事情。意外险的保障责任一般包括意外身故/伤残、意外医疗等,保费相对也不高。

2、医疗险

首推百万医疗险,报销额度高,覆盖范围广。但是大部分百万医疗险的最高投保年龄都在60-65岁之间,超过65岁之后怎么办?可以选择百万癌症医疗险,最大投保年龄可以达到70岁,甚至80岁。

3、重疾险、寿险

重疾险的功能是在罹患重疾之后对收入损失的一种补偿。

定期寿险则是为了弥补一个家庭经济支柱去世之后留下的家庭财务缺口,让继续活着的人能保持之前的生活水平和状态,是对家庭的责任和爱的延续。

终身寿险除了有定期寿险的功能之外,还带有财富传承的功能,一般家庭可以不用考虑。

老年人到了这个年龄,已经不再是家庭的经济支柱,因此,重疾险和寿险的意义就不大了,可以暂时先不考虑。

4、年金险

年金险是时间加复利双重作用才能获得最大收益的险种,交同样的钱,活得越久得到的越多。

而老年人能够继续存活的时间相对于小孩子和年轻人来说要少很多,给老人买年金险还不如投保到孩子身上,让时间和复利一起来为财富增值。

综上所述,我们能够给老人买的商业保险主要就是意外险、医疗险/防癌医疗险,其内在的选择思路则是以没有健康告知或者健康告知比较宽松的险种为目标。

三、具体方案推荐及方案解读

我们按照老人的年龄和身体健康状况,以65岁为界限,分为以下几种情况来进行方案举例说明。

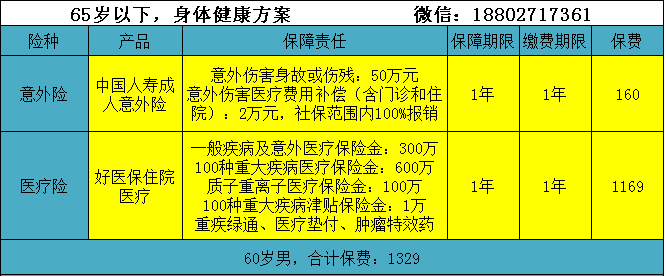

1、65岁以下,健康状况正常

在这个年龄和身体健康状况下,可以买的产品还是比较多的,因为很多险种的投保年龄最大可以到65岁。我列举出两个产品,作为参考,不作为投保必须。

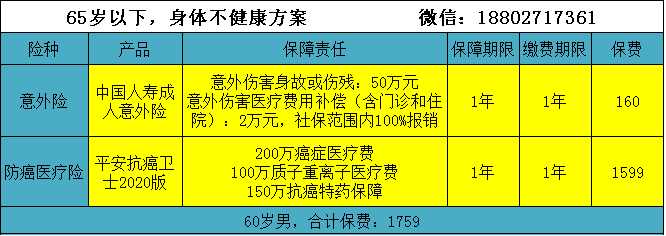

2、65岁以下,健康状况有异常

因为身体健康状况有异常,基本上百万医疗险已经不能买了,此时只能够购买健康告知相对宽松的防癌医疗险作为医疗费用补充。同时,子女也可以为父母预备一部分医疗准备金,防备老人罹患癌症之外的其他疾病。

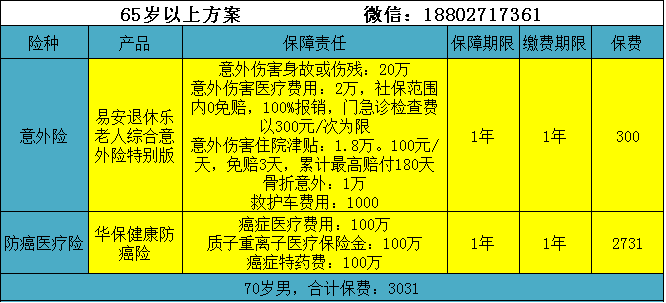

3、超过65岁,不考虑身体健康情况

此时,因为医疗险已经不对65岁以上人群销售了,所以不论身体健康与否,年龄到了,只能够购买防癌医疗险。选择不同保险公司,投保年龄可以到70岁,80岁不等。但是防癌医疗险只针对癌症这一发病率最高的病种有保障作用,非癌症医疗费用还是需要自己承担。

以上方案只作为一种指导,不作为投保必须方案。

另外,虽然防癌医疗险对于健康告知比较宽松,比如有三高的也可以购买,但是它仍然是有健康告知的,也有可能会有部分老人不符合健康告知的要求,防癌医疗险也不能买了。那么疾病风险只能完全靠自己承担。

后记:我们的父母渐渐老去,衰老和疾病都会慢慢折磨他们的身躯。即便是父母卧病在床,逐渐离我们远去,我们也不愿意放手。但是很多时候受经济条件所限,只能眼睁睁看着父母受尽病痛折磨,最后还是撒手人寰。在父母身体条件还能够购买保险的时候,利用保险的保障功能,让父母在患病的时候能够有更好的条件治疗,延长他们的寿命,让我们尽更多的孝心,何尝不是弥补我们遗憾的好方法!