摘要:2021重疾险多少钱一年?重疾险买哪家公司性价比最高?相信大家对如何购买重疾险,有一定了解。为了让大家更加直观看到不同重疾险之间对比,准备了几款热门的重疾险进行测评。分析对比各个保险公司重疾险,对于投保建议。

1、怎么筛选最合适自己的重疾险?

2、哪款重疾险性价比更高?

3、分析对比各个保险公司重疾险,对于投保建议。

4、接下来我们再说说买重疾险的五大误区

一、怎么筛选最合适自己的重疾险? 先说5点建议:

1、我们为什么要买重疾险?

对于重疾险而言,它的意义是什么呢?能解决什么问题?

我们可以设想一个场景:假设不幸罹患癌症,住院期间有医保、医疗险、个人积蓄甚至砸锅卖铁去治,可治好出院后呢?总不能直接去工作赚钱吧?这漫长康复疗养期间的基本花费从何而来?而这,才是重疾险的本质意义!

重疾险并非主要用来应对医疗费用,更多意义在于补偿罹患大病期间的收入损失,毕竟大病之后短则几个月长则多年无法工作。

当然,这也从侧面表明重疾险不一定非要买,或者说并不是每个人都要买。这或许跟很多人的认知冲突,但事实确实如此,只是普通人被太多宣传或言论所“恐吓”了。搞懂意义之后,我们再来看看重疾险的赔付条件,可并非耳熟能详的“确诊即赔”。

以重疾险新规中统一定义的前28种重疾为例,赔付条件可分为3类:

2、确定保额

明白重疾险的意义和理赔条件后,我们才能知道自己要买多少保额。每个人、每个家庭情况不同,重疾险买多少保额才既能转移风险,又不造成经济压力?

并没有统一标准,个人建议覆盖当前3-5倍年收入即可。代表3-5年内哪怕不工作,也足够维持家庭正常开支,而3-5年左右的康复时间,对于大多数病情来讲,足够。

3、确定预算

确实保额之后,一定一定要仔细想想能够用于买保险的钱到底有多少。

核心原则:一定不要让保费成为家庭经济压力!!!有人年收入5万,每年却要交2万保费,最后导致家庭生活都有困难,这从根上就错了。可怕的是,这不是个案,有太多人面临着重大持续缴费压力。

4、做好健康告知

经常会有这样的情况:对比好几周产品后确定了某一款,结果投保时健康告知过不了,还不提供核保。这浪费的不仅仅是精力,更是时间。每家保险公司的核保尺度不一样,比如乳腺结节3级,A公司重疾险直接拒保,B公司重疾险可除外乳腺责任承保,C公司重疾险却可以正常承保。作为保险经纪人,我能帮大家的是争取最好的承保结论。

5、筛选最合适自己的产品

这个时候,确认了其他的事情后,才到具体的产品细节确认,

比如重疾险有3代产品:

第一代,重疾单次赔,比如:平安福等,

第二代,重疾多次赔,分组

第三代,重疾多次赔,不分组。

我建议选第三代,会比较好。随着我们这代人的平均寿命的逐年增加,和医疗水平的不断提升。重疾多次赔付的概率越来越大。

最后,对于保险公司有没有要求? 要耳熟能详的“大公司”? 还是产品责任好,条款对我们利益最大化,然后费率性价比高,不是那么的在意品牌?

若有问题, 可以添加我的电话及微信咨询。电话/微信号:13264702186(长按复制)

二、哪款重疾险性价比更高?

虽然配置重疾险是极具个性化的行为,每个家庭的投保目标、家庭支出、资产债务、保费预算等差别较大,且对性价比的理解也各不相同,但是我还是为大家总结了一些基本的筛选方法。

1. 一次赔付V.S多次赔付

在保障保额充分的情况下,如果预算充足,可以考虑多次赔付的重疾险;若是预算不足,可以选择一次赔付的重疾险,将保额做高,也能得到充足的保障。

2. 重疾险保障的病种是否越多越好?

在保费和其他保障差不多的时候,的确保障的病种越多越好。但是一般保障的病种越多,保费也会越贵。如果预算有限,相较于发病几率较低的疾病种类,应该着重关注高发疾病种类的保障。另外值得注意的是,除了疾病种类,疾病分组也很重要,高发疾病的分组越分散越好。

3. 重疾险保额是否越高越好?

大家要清楚一个事实:并不是保额越高,性价比就越高。当然,重疾险的本质是收入补偿,保额太低也没有意义。建议重疾险的保额都至少30万起步,如果生活在一线城市,或者期望获得更好的补偿效果,建议保额至少50万。

现在购买保险的渠道非常多。而简单快捷、价格低廉等优势让互联网保险脱颖而出,很多消费者已经习惯了在互联网上挑选购买保险产品。因此,除了考察保险公司和保险产品,互联网保险平台的服务也是考察的重点。

若有问题, 可以添加我的电话及微信咨询。电话/微信号:13264702186(长按复制)

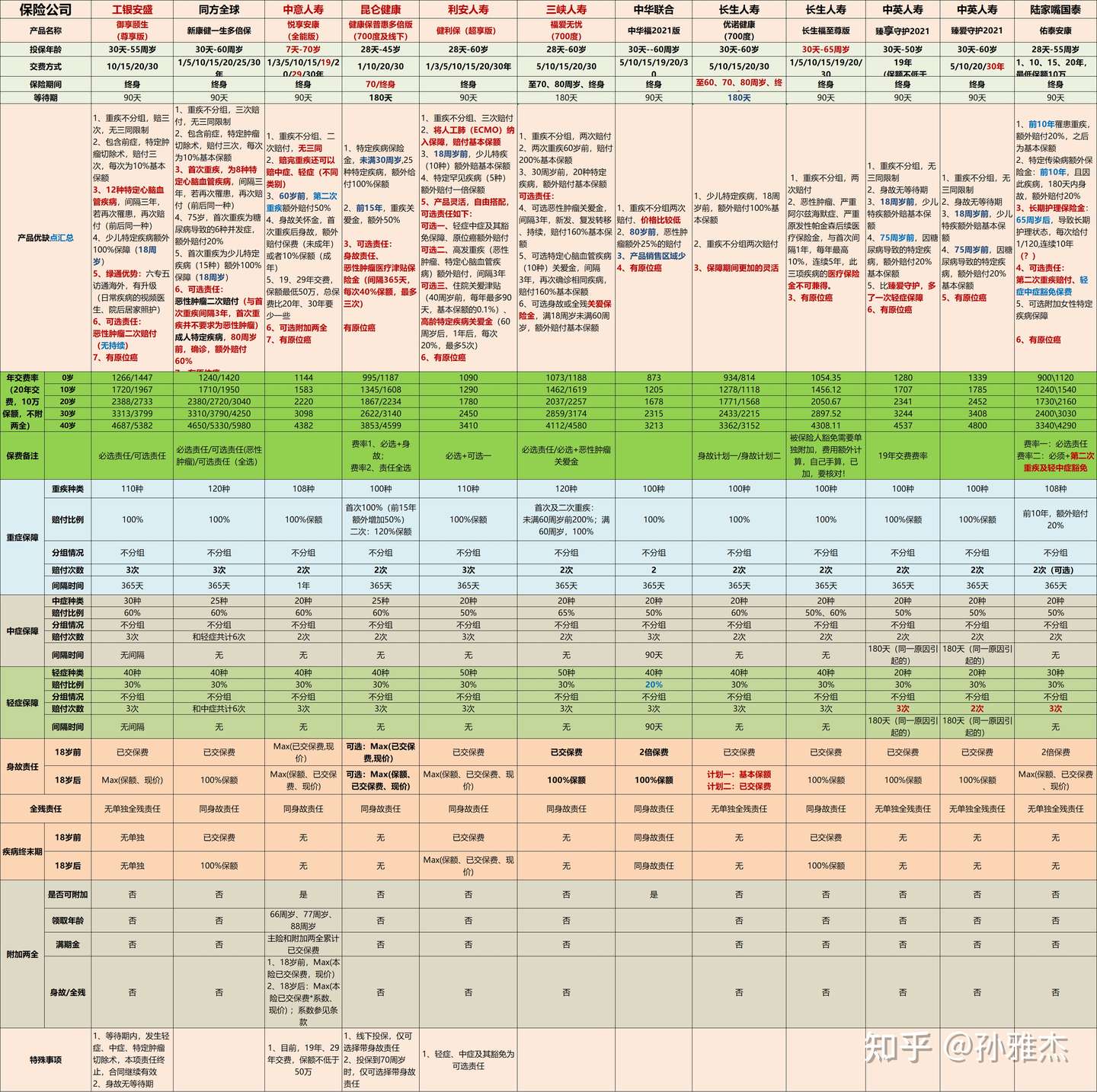

三、分析对比各个保险公司重疾险,对于投保建议。

每个月我们都会把所有市面在售的重疾险,做对比评测,一方面我可以一直记住各个公司的产品类型,特点和适合人群, 再者,遇到客户需求时,就能第一时间反应出最符合客户的产品。

我们来看看细分的对比:

接下来我们细细的说一下:

对于预算有限的朋友来说,自然是希望把每一分钱都花在刀刃上,那么经济实用型的重疾险我们先看看:

1、信泰达尔文5号焕新版

这款产品重疾、轻中症均有额外赔而且赔付比例比较高,可选责任实用,重疾特别保障晚期重度恶性肿瘤。

比较适合追求赔付比例高、保障全、或是有癌症家族史的朋友。

2、信泰超级玛丽4号

这款产品赔付比例比较高,额外保障重度恶性肿瘤持续治疗,另外可选责任实用性高。

比较适合注重赔付比例和保障内容,且关注重度恶性肿瘤保障的朋友。

3、百年康惠保旗舰版2.0

这款产品延续了上一代的前症保障,而且轻中症可自由选择,投保灵活,重疾还有额外赔,保障比较扎实。

比较适合注重前症保障、追求投保灵活的朋友。

4、昆仑健康保普惠多倍版

这款产品重疾不分组多次赔,且赔付比例较高,保障比较全面,同时保费也比较实惠。

比较适合追求重疾多次赔付,以及追求保障内容全面、高性价比的朋友选择。

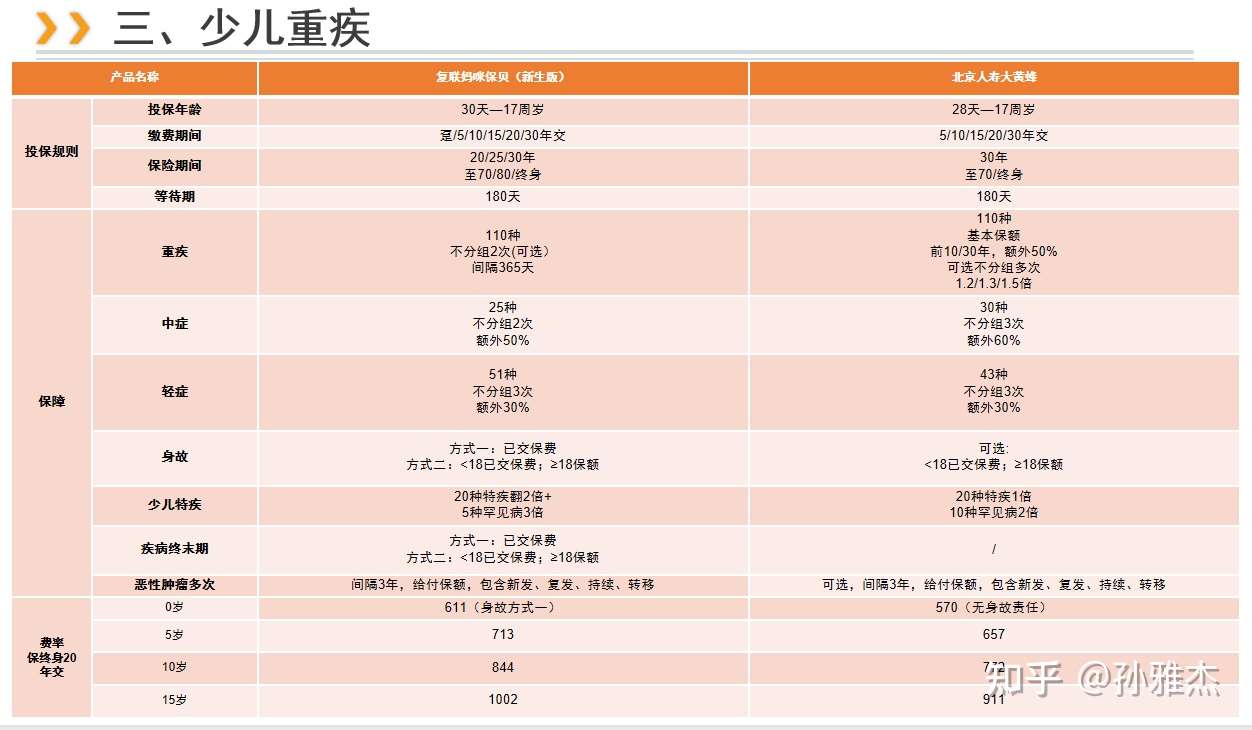

然后,再说说孩子的2款少儿重疾险:

保障期:妈咪保贝选择更多,比大黄蜂5号多了保20年/保25年/保至80岁;

缴费期:大黄蜂5号可选的缴费期更长,选择保30年,比妈咪保贝多了15/20年交;选择保至70岁/终身,比妈咪保贝多了30年交;

身故保障:大黄蜂5号不捆绑身故,可以不选。

综合看来,大黄蜂的缴费期更长,不捆绑身故保障,均摊到每年的保费就更便宜

大黄蜂5号这5点更有优势:

1、最高80万保额(截止到9月30号)

2、有30年缴费期,不捆绑身故保障,保费更便宜

3、重疾最高赔150%、中症赔3次,每次赔60%

4、少儿特疾最高额外赔150%、10种少儿罕见病额外赔200%

5、可附加重疾多次赔,3次分别赔120%/130%/150%

若有问题, 可以添加我的电话及微信咨询。电话/微信号:13264702186(长按复制)

四、接下来我们再说说买重疾险的五大误区

1、“我有社保,不需要额外购买重疾险”

虽然现在很多人有了社保,但是重疾保险也不可或缺:第一,重疾险具有“确诊即可获赔”的保障功能,可解决患者无钱治病的燃眉之急。第二,由于不需要“凭票报销”,因而重疾险不存在患者最为担心的自费药费用高、报销不了的问题。

2、“我现在还年轻,等年纪大些再考虑”

很多人会认为,自己现在还年轻,不需要买重疾保险,可以等到了中年,有一定经济基础之后再考虑购买。可是现在重大疾病呈现低龄化趋势,而重疾险的保费也是随着年龄的增长而增加的,并且有投保年龄限制。

3、“买了重疾险,所有的大病都可以保”

无论什么样的保险产品,都有特定的保障范围,所以并不是买了重疾险,所有的大病都可以保,而是要在保险范围内的才可以保,这点在购买时一定要了解清楚。

4、“重疾险=癌症险”

重疾险与癌症险是交叉关系而不是等同关系,两者之间不能划等号。不是所有“癌”都在重疾险的保障范围之内;至于近年来市面热销的“防癌险”,则是专门针对癌症提供的保障,与重疾险相比,保障范围一个专,一个广,消费者可以结合自己的风险保障需求购买。

5、“大病保险等于重大疾病保险”

大病保险制度所指的大病不是一个医学上病种的概念,是对高额的医疗费用进行补偿,属于社会保险范畴,不同于保险公司针对特定重大疾病病种进行补偿的重大疾病保险。两者并没有冲突,而是互为补充。

更多保险相关问题,可以随时私信我,我会知无不言言无不尽,谢谢。

我: 资深独立保险经纪人,用长期主义的心态,知行合一的做事,认真,负责,专业的服务好每一个信任我的客户。 3年的高端医疗保险经纪人从业经历,明亚保险经纪合伙人、MDRT, 较积极向上,跟每个客户一起终身成长。

我们:为城市新中产之家、中高净值客户提供全面风险管理服务的优质团队,拥有丰富的产品咨询经验及完善的培训体系。团队成员多毕业于中央财经大学、清华大学五道口金融学院、清华大学、中山大学等一流高校,曾就职于500强外企/国企/银行/政府机构等。欢迎志同道合之士,与我们一起中立、客观、以客户需求为导向的服务更多的客户。

若有问题, 可以添加我的电话及微信咨询。电话/微信号:13264702186(长按复制)

延伸阅读:

1、孙雅杰:明亚,大童,泛华,永达理—中介模式之争,我为什么最终选择了明亚?又是怎么样一年内从0到MDRT的?

2、孙雅杰:如何购买适合自己的保险?如何用保险来保障我们的一辈子?

3、孙雅杰:怎么样买保险才是最合理的?咱们仔仔细细的说清楚!

4、孙雅杰:乳腺增生买保险要告知吗?我们到底应该怎么做如实告知?

5、孙雅杰:养老年金保险的优点与缺点,怎么选择最合适自己的养老年金保险?

6、孙雅杰:增额终身寿险的优点和缺点,增额终身寿险哪个保险公司的好?

7、孙雅杰:教育金怎么买比较好?分享实际投保案例,给出投保建议

9、孙雅杰:赴美生子孕中险怎么买?从产品细节分析给予投保建议

10、孙雅杰:雇主责任险怎么买?中小创业公司究竟如何规避用人风险?

11、孙雅杰:泰康养老社区入住条件和收费标准?附2021年最新价格表

12、孙雅杰:光大永明养老社区入住资格详解?光大养老社区入住费用是多少?

13、孙雅杰:20多岁年轻人买什么保险好?分享我协助200多人投保的经验给出投保建议。

14、孙雅杰:如何给50岁以上的父母买保险?通过投保案例分析给予投保建议

15、孙雅杰:小孩的保险怎么买?通过实际核保案例,给予投保建议

16、孙雅杰:新生儿宝宝高端医疗保险怎么买?分析和对比4款高端医疗险给予投保建议!

17、孙雅杰:齿科保险哪里可以买?从案例分析来细说齿科保险怎么买?

18、孙雅杰:储蓄型保险到底怎么买最适合自己?深刻剖析各种储蓄险给出投保建议

19、孙雅杰:为什么从教育行业换赛道到保险经纪人行业?双减政策教育行业转型保险经纪人怎样才能做的好?

20、孙雅杰:一个优秀保险经纪人的日常是什么样的?分享一下我实实在在的工作内容。

21、孙雅杰:钱放在保险公司安全吗?详细解说一下:保险公司的十大安全机制。