摘要:我们家女儿现在3岁,我想等她到了18岁开始,一直到30岁,每月领取1万块钱。请问我要买什么保险?要交多少钱?怎么交最合算?谢谢。、

1、给孩子18-30岁时每月一笔钱,怎么买保险?

2、定存一笔钱,随时可能取出,也可能不取,怎么买保险?

3、我年龄大了,且有体况,我该怎么选择重疾险?

今天分享3个客户的投保案例,希望对你们投保增额终身寿时有所帮助:

一、给孩子18-30岁时每月一笔钱,怎么买保险?

客户基本情况:

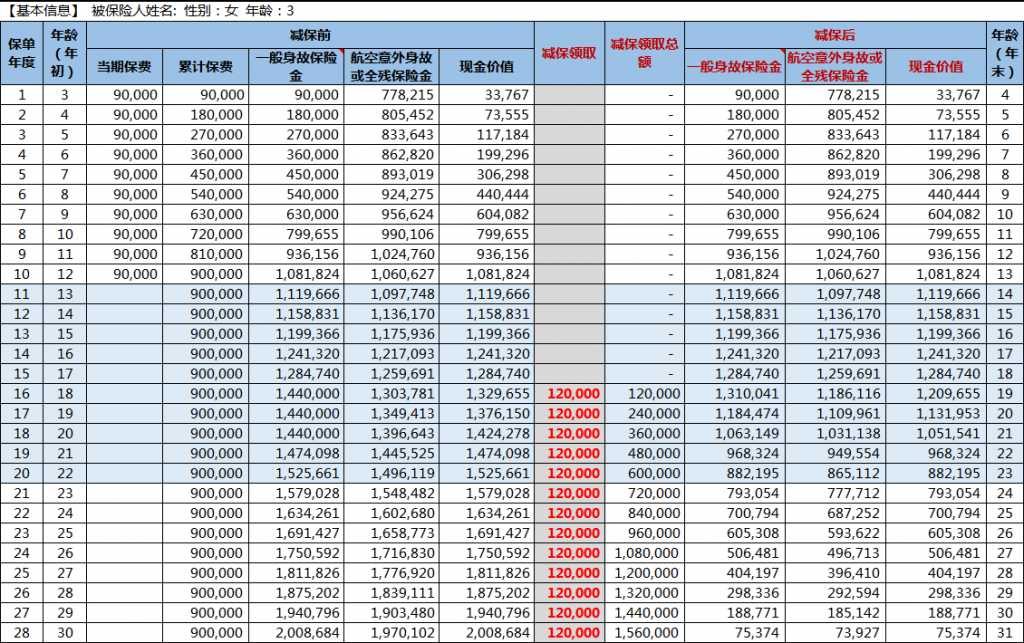

女儿,3岁,健康,想买一份保险,保障孩子长大后,从18岁开始,至30岁,每月能领取1万块钱做生活费。想过用银行存款、基金定投等方式达到目标,但是都不是很稳妥。就选择比较稳的保险。

了解需求之后,我马上反应出这个需求点,只有增寿能够符合,年金险是达不到需求的。先讲一下为什么:

年金险大致分为3类:养老险、教育金、快返型+万能险,

1、养老险,回现价速度很慢,一般在15-18年,然后领取要60岁以后,完全不符合18-30岁领取的需求;

2、教育金,回现价速度较慢,一般是从15岁开始返教育金至24岁,然后30岁一次性返一笔婚嫁金,这个也不符合需求;

3、快返型年金+万能险,以平安和国寿公司年金为例,一般从第5年开始返至15年结束,若想达到18-30岁每年领取12万,

就必须配合万能险来再次增值,但是万能账户的保底:平安1.75,国寿2.5%,要达到需求,投入的本金就非常高,这个也不符合需求。

然后我做了一份增寿的计划:

小宝3岁,9万/年交,10年交,总保费:90万, 从18岁开始领取,每月1万,至30岁,共领取:156万元,领取之后现价还剩:75,374元。具体现价表如下图:

二、定存一笔钱,随时可能取出,也可能不取,怎么买保险?

客户基本情况:

女儿6岁,

1)、手里有一笔闲置资金,大概50万,投资这笔钱时,想给女儿带上医疗和意外保障;

2)、想做投资,不想做风险型, 要稳定增长确定性强的。经朋友建议,想考虑配置保险。把这笔钱做个长期投资,若孩子大了可能给她做个教育金,若不做教育金后期就自己养老用,也有可能做生意需要,随时提出来,或者做保单贷款。

了解需求之后,我推荐了可以灵活领取的增寿,客户也把他看好的几款年交发我做了对比和分析,发现现金的回现价慢和领取不灵活后,果断选择增寿做配置。

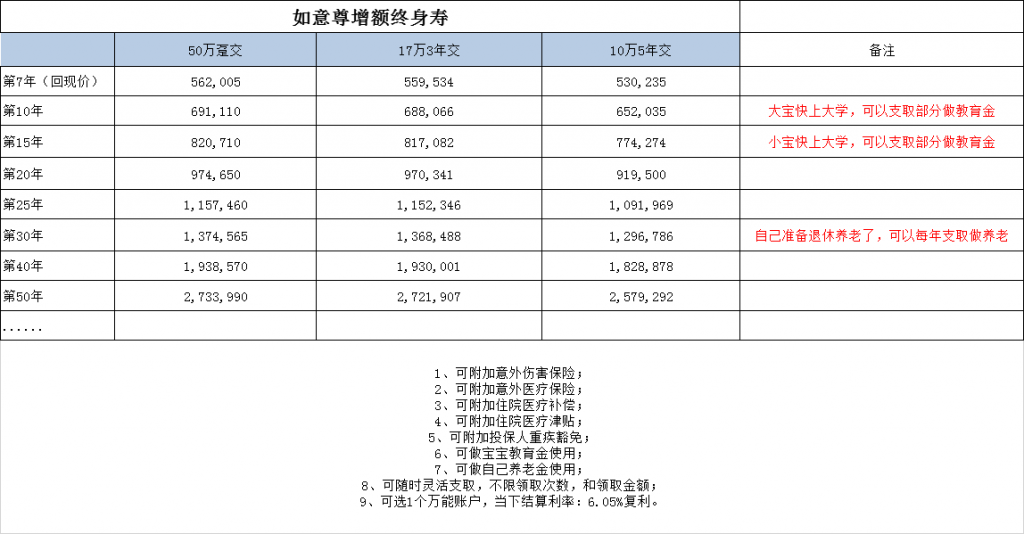

但是,50万是趸交还是期缴,哪种才是利益最大化?我做了清晰的对比表:

看完以上表格,客户选择了,10万年交,5年交,的计划。因为后期增值的差别不是很大,在可以接受范围内,最主要5年交可以把剩下的保费做其他应急安排。

三、我年龄大了,且有体况,我该怎么选择重疾险?

客户基本情况:

50多岁,近几年体检有体况,现在单位福利有社保+一年期重疾险+医疗险+意外险,至60岁退休后,保障型险种需要自己承担,所以现在需要提前考虑重疾险和其它保障的规划。 现在主要考虑一份重疾。

了解需求之后做了分析,50多岁投保重疾险,50万保额,各家保险公司都只能10年交,每年保费需要4万以上,总保费40万,且需体检通过后才能成功投保,客户的这些体况会有除外承保的风险。

故选择增寿做替代,同样每年交4万保费,10年交,共计保费:40万,前10年带投保人豁免,若有重疾风险,后面保费豁免,至第11年时,现价已接近50万(如意尊增寿第11年现价:493,837元)。后面会以每年3.5%的复利增值,到退休时,还可以固定领取做养老金的补充使用。而且被保人可以写孩子,不要担心自己核保的问题,增寿的优势是投保人掌控,后面领取和各种变更操作不需要问道被保人。

客户听完这个替代方案非常满意,当即做决定进行投保。然后定了5万10年交,总保费50万的计划。

每一个客户投保增额终身寿的需求是不一样的,有的给孩子做教育金, 有的给自己做养老规划,有的纯粹做一个稳定增值的计划,有的年龄大了做重疾的对冲金等。增额终身寿有它独特的魅力。

当然,选择符合自己的需求的产品才是最好的产品,不同的需求需要不同的保险产品做应对。根据自己的家庭风险缺口,和财务状况做具体的保险配置。若需要专业分析和建议,可以添加我的电话及微信咨询。电话/微信号:13264702186(长按复制)