摘要:每个家长都觉得孩子该拥有世界上所有美好的东西,当宝贝上幼儿园的时候,难免出现磕磕碰碰、感冒发烧等风险,那么怎样给3至6岁的幼儿园宝贝正确配置保险呢?

1、3-6岁的幼儿园宝贝会面临哪些风险?

2、如何给幼儿园宝贝正确配置保险?

3、3-6岁幼儿园宝贝投保案例分析和点评

一、3-6岁的幼儿园宝贝会面临哪些风险?

幼儿园宝贝面临的主要风险,有三类:

1)、最大的风险:父母不能尽抚养义务。

父母由于重疾(疾病)、意外、死亡,这些极端风险,导致失去抚养孩子的能力,很多初为父母的人,总希望给小孩最好的,包括保险也是,想给小孩最好的保障,甚至不惜把大量的钱花在小孩的保障上,而大人却处于“裸奔”的状态,实际上这是一个很大的认识误区,也是非常危险的。

试想一下,如果大人没有保障,只有小孩有保障,如果大人出现风险后,小孩的保费从哪里来,小孩的保障还有吗?所以说,在小孩设计保障之前,一定要给大人设计充足的保障,大人有了保障才是小孩最大的保障,更多的资源应该是投在家庭的经济支柱上。

2)、最致命的风险:外伤、急性下呼吸道感染、其他非传染性疾病。

幼儿园宝贝的抵抗力还较弱,我国平均每年有3-4万儿童被诊断为恶性肿瘤,且发病率正以每五年5%的速度上升。可以了解一下这个年龄段肿瘤死因排名,其中包含儿童恶性肿瘤、白血病、脑、中枢神经系统肿瘤、淋巴瘤,恶性肿瘤。这几种也是重疾中发病率最高的!

3)、其他小风险:小嗑小碰、感冒发烧、小灾小病。

幼儿园宝贝正是探索世界的年龄,好奇心很重,小磕小碰在所难免,由于小朋友多,一起做游戏的环节也多,所以宝贝被同学绊倒或是自己不小心摔倒,还有宝贝从幼儿园的娱乐设施上跌落,在学校跑跑闹闹过程中磕在桌子角,都是经常会发生的情况。另外,由于孩子年龄小,换季和早晚温差大的天气以及流感等情况,容易出险感冒发烧。 您阅读本文时,有任何的疑惑和问题需要咨询,可添加作者。电话/微信:13264702186(长按复制)

二、如何给幼儿园宝贝正确配置保险?

此文主要是针对3-6岁的幼儿园宝贝做保险规划,所以父母的保障就不多做赘述,有需要了解父母保障怎么买的可以看这篇文章:

https://www.5ubx.com/30sui.html

如何给幼儿园宝贝正确配置保险:

1)、从购买保险来说,首先购买小孩的居民社保医疗,因为社保医疗是国家福利性的,住院后也可以继续购买,费用也很便宜,能解决基本医疗问题。附上少儿医保申请流程:

孩子出生后,需要先上户口。

新生儿父母一方是本地户口→带上户口本、新生儿《出生证明》→户口所在地街道或社区办理;

新生儿户口在外地,父母一方已办理本地居住证→带上户口本,《居住证》《出生证明》→居住证所在地社区或街道办理;

外籍和港澳台且未满18岁,只要已在成都上学的→学校统一办理;

办理好后,会领取到一张孩子医保卡,等同于成人医保卡。2020年的最新缴费方式,可通过各大银行办理。

2)、学平险,这个很多商业公司针对小朋友的意外险,基本解决了小朋友日程小额意外医疗问题,这是宝贝保险第二项选择。

投保建议:每个幼儿园宝贝的必备,每年保费只需要80-200元不等,意外险对孩子来说真的是刚需。这个年龄段的宝贝天性好动,对风险的感知和预警能力较差。

3)、小额住院医疗+百万医疗险,在小孩的基本医疗及小孩意外医疗解决后,如果希望更好的医疗保障,可以考虑加上这个医疗保险组合,这是解决基本医疗报销以外需要自费的或进口药新药的医疗费用,小额住院医疗保额是1万以内,百万医疗是解决比较大额的医疗费用。

投保建议:父母可以依据孩子的体质情况和预算,酌情考虑医疗险配置。每年保费支出:200元-1000元不等,普通的儿童疾病一般就是呼吸道和消化道疾病,如上呼吸道感染、支气管炎、肺炎、腹泻等,如果严重一点住院也得花个几百上千,积累下来也不少。

4)、重疾险,对小孩来讲主要是解决万一大病了,大人四处求医、照顾和护理小朋友的收入损失及小朋友后期的康复费用,根据情况可以选择小朋友的重疾险,可以保到成年,也可以保到终身,保额50万的情况下,每年保费支出:1000元-5000元不等,因为小朋友买得早,费用相对不高,可以根据整个家庭的费用预算来合理安排。

5)、教育年金险,在以上的保障充足的情况下,我们再考虑强制自己存钱给宝贝做未来的教育规划,但是要注意,这个一定要在以上的保障充足后。

需要各个家庭依据自己的实际理财风格和对未来的合理评估,综合考量。每年保费支出在1万元以上,教育金主要保障的是万一父母有什么极端风险可以豁免后期保费,主要用途是保障孩子未来的资金稳定,避免孩子将来上学为钱犯愁。

如果作为投资选项,教育金保险是一个不错的选择,毕竟投资的是孩子的未来。缺点是教育金保险的投入相对较高,且收益较慢,属于细水长流的,灵活性较差。所以,建议经济状况较好的家庭,在保障宝宝基础问题的前提下,再考虑购教育金保险。 您阅读本文时,有任何的疑惑和问题需要咨询,可添加作者。电话/微信:13264702186(长按复制)

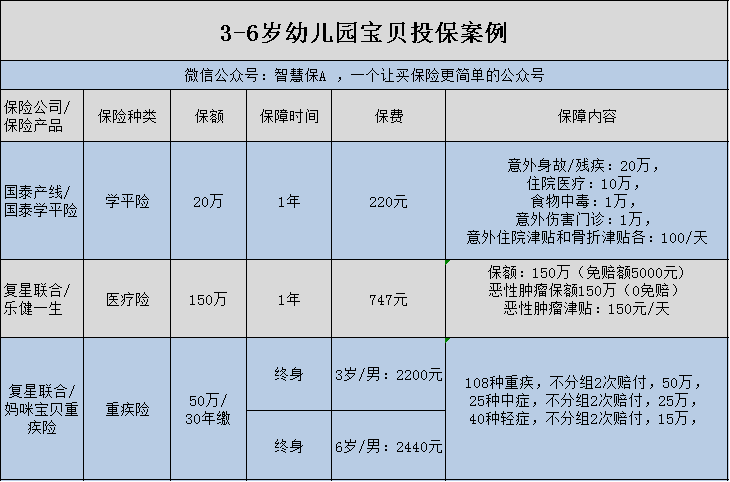

三、3-6岁幼儿园宝贝投保案例分析和点评

以上为宝贝的保障型保险,需要投保教育金的,点开下面链接详细了解:

https://www.5ubx.com/sejyjnkh.html

通过以上是投保案例,3-6岁的幼儿园宝贝,花费3000元左右可以获得:

1、不幸发生意外伤害,有20万额度保障,同时还有10万的住院医疗和1万意外门诊医疗。

2、如果不幸罹患重疾、癌症,确诊后最高一次性赔付50万。

3、生病或意外导致住院治疗,有150万报销额度,如果因重疾住院,依然有150万的保障,重疾津贴150元/天,起到有力保障。 当然,如果你看完还是不知道怎么去选择,或者有投保咨询需求,可以添加我的电话及微信咨询。电话/微信号:13264702186(长按复制)

万一有宝贝不幸出险,申请流程(以学平险为例):

1、学生先通知所在系部的辅导员老师,由辅导员老师备档。如遇重大事故(如死亡、重大疾病)则由辅导员老师先报保险公司理赔员。

2、治疗结束后,如是意外伤害发生的门诊医疗费用须提供下列单证:

1)、病历(记录须与门诊医疗发票一致)

2)、门诊医疗发票、如有检查费用须各项检查报告单。

3)、身份证复印件、参加保险凭证复印件、

4)、须填写三份理赔表格(在辅导老师处)

父母之爱子,则为之计深远。加油吧,宝爸宝妈们!!!