摘要:有既往症或者体检异常,比如:甲状腺结节、脂肪肝、乳腺结节、多囊卵巢综合证、乙肝、肾炎、痛风、肺炎、贫血等,这些情况该怎么买保险?保险公司又是怎么核保和承保的?

- 常见的影响投保的既往症和体检异常有哪些?

- 有了体况之后该怎么买保险?

- 投保案例分享

一、常见的影响投保的既往症和体检异常有哪些?

2020年疫情期间,很多客户找到了我,问我怎么给家庭配置保险,聊了之后,好多人都有不同程度的既往症,或者是体检异常,今天我们就说一下常见的影响投保的既往症和体检异常有哪些?体检异常后怎么买保险?有既往症买保险的流程怎么操作?

既往症,一般是指投保前已经罹患的已知或应该知道的疾病或症状,有3个判断标准:

(1)、投保前,医生已有明确诊断,且长期治疗未间断;

(2)、投保前,医生已有明确诊断,治疗后症状未完全消失,有间断用药情况;

(3)、投保前已发生,未经医生诊断和治疗,但症状明显且持续存在,以普通人医学常识应当知晓。

举个例子:被保险人投保前有高血压,并一直在服药,这种情况就属于既往症;如果被保人投保前得了感冒、发烧、急性肠胃炎等,并且在短时间内通过治疗完全痊愈的疾病,这种情况就不属于既往症。

整理了40种常见、咨询较多的疾病,做了9张图,直接告诉大家这些常见疾病的可能核保结果。

常见的影响投保的既往症和体检异常:

大家常问到我的:甲状腺、乳腺、宫颈、乙肝、肾炎、心脏、痛风、肺炎、贫血、早产等。为了方便大家高效率的投保,我也会对对某些疾病,推荐一些承保承保结果最优的产品,仅供参考。

a、甲状腺、乳腺疾病:图中所说的标体投保:即能够以正常的体质、费率投保,不用加费(比正常人多花钱)、也不用除外责任(某个疾病导致的出险不赔)。

推荐产品:

甲状腺结节:星悦重疾险B超复查甲状腺分级为1、2级,或手术切除超过1年,且无后遗症,也能标体投保。

乳腺结节:康惠保旗舰版、星悦重疾险半年内有超声检查、且BI-RAD分级为0-2级,即可标体承保。

胆囊息肉:哆啦A保、复星联合的产品比如达尔文重疾险,息肉最大直径<1cm,就能标体投保。

平安e生保百万医疗险:需手术切除胆囊、且术后病理为良性、痊愈6个月以上可标体投保。

好医保虽然健告没提到,但是它的免责条款中对2年内的既往症不赔,所以这种情况是除外的。

b、常见女性妇科疾病:

如果是慢性的宫颈炎,一般核保要看半年内的TCT检查,检查结果没有瘤变的话,基本就能标体投保。如果HPV阳性,那么就要除外,严重则会延期拒保。

总结来说,上图提到的宫颈炎、囊肿、子宫肌瘤啥的,只要程度不严重,且没啥病变可能,大多产品基本都能标体投保的。

c、肝脏、结石、胃部疾病:

乙肝携带者或小三阳:复星联合保险公司截止到3月底,开门红核保政策还在,乙肝携带或小三阳只要肝功能正常就能标体投保。推荐产品:达尔文1号、康乐B+C、加倍保等。

胆囊炎、胆结石:弘康人寿的产品,比如哆啦A保可以直接标体投保,有的公司需要经手术治疗,且病理为良性才能投保。

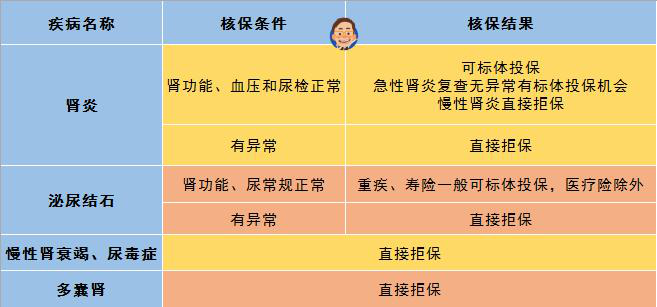

d、肾脏、泌尿系统疾病:

如果你对一个成年男性说:“他的肾不行。”这恐怕是比嘲讽他穷还要大的打击。但是肾炎、泌尿结石这种疾病,还真就多发于男性身上,特别是中年男性。

肾炎、结石,如果肾功能、尿检、尿常规ok的话,那么就能标体投保。如果不ok,就很难买了。如果是肾衰竭、尿毒症、多囊肾、肾小球、肾结核啥的毛病,那就直接拒保了。

e、血压、心脏类疾病:

高血压疾病投保并没有被一棍子打死,啥也买不了。按照不同的血压值,核保结果不同。基本收缩压和舒张压不超过150mmhg、95mmhg,就可以投。

推荐产品:百年康惠保旗舰版的核保,如果历史血压值不超过150mmhg、95mmhg,且没有啥并发症,就能标体投保。安享一生防癌险健康告知没有问及高血压,可直接购买。

心率在50-100次/钟,就能投,中风心梗这些毛病,基本所有保险公司都不保的。

f、体重、甲状腺炎、亢、痛风疾病:

只要患上糖尿病,保险公司的政策就是“一棍子打死”,不给投保(不过目前市面上也有专门的糖尿病保险)。

BMI数值过高的,身高不能改变,那就减个肥,将BMI降下来再投保嘛。

甲状腺炎、甲亢、痛风要看甲状腺功能和有无相关并发疾病,问题不大。

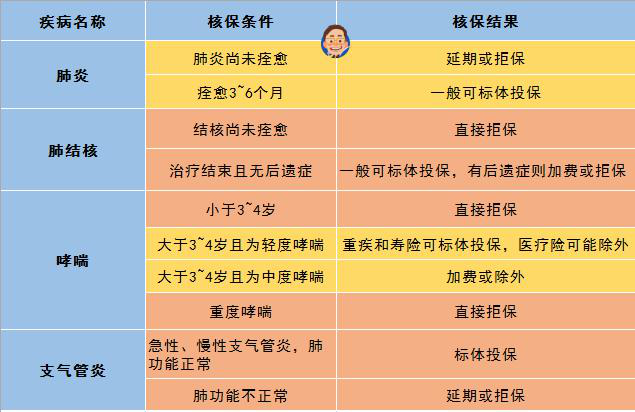

g、肺炎、呼吸疾病:

肺炎多发于小孩。如果不断复发、迟迟未痊愈,很可能就是延期或直接给拒保了。所以,家里小孩有肺炎,建议先治好了,再投保。

肺结核、哮喘、支气管炎同属于呼吸系统疾病。核保结果以上图为准。

h、贫血类疾病:

轻度贫血,或是性质明确的(比如缺铁性贫血),能直接正常投保。如果贫血性质不明确,或是程度较重,那就直接加费或拒保了。

地中海贫血没大家想的那么可怕。轻度地贫,重疾寿险可正常投,医疗险一般要除外。中度或重度地贫就不好办了,严格点的保险公司直接就拒保。

i、常见儿童类疾病

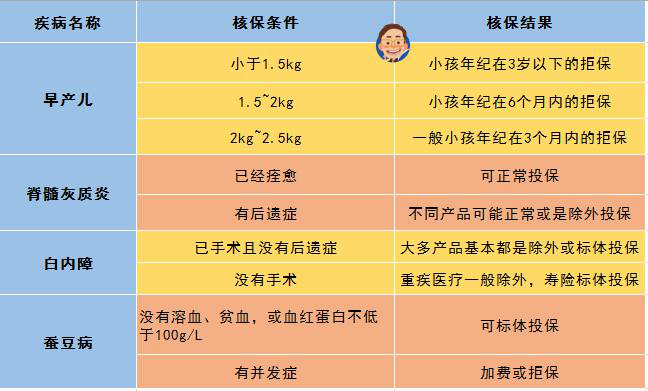

如果胎龄小于37周出生,则为早产儿。无论是发病率还是死亡率。早产儿都要远高于正常足月出生的儿童。

所以,对于早产儿的核保正常,保险公司一般根据胎龄、出生时的身体状况、体重等情况而定。如果胎龄未满37周,且出生时体重不足2.5kg。大多数产品的核保要看小孩目前的年龄是否大于3周岁,且没有其它并发疾病(有的产品会严格到4、周岁),符合条件就能标体投保。

脊髓灰质炎,也叫小儿麻痹症。由于疫苗的研制,这种早些年可怕的儿童疾病,现在几乎已被人类灭绝。

白内障的核保一般要看是否做过手术,且有无后遗症;蚕豆病作为一种先天性疾病,如果后续没有溶血、贫血等后遗症,一般都是可标体投保的。

二、有了体况之后该怎么买保险?

有了既往症不告知可不可以?

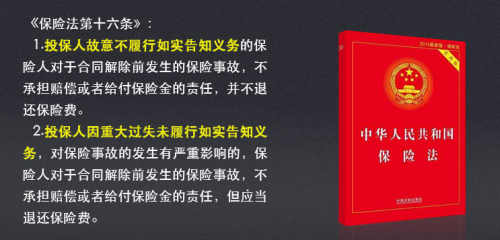

在国内买保险的时候,保险法对于投保人的如实告知是这样规定的:

第十六条:订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。投保人故意或者因重大过失未履行前款规定的如实告知义务,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除合同。

所有的疾病都得告知?

最高人民法院关于适用《中华人民共和国保险法》若干问题的解释二第六条:投保人的告知义务限于保险人询问的范围和内容。当事人对询问范围及内容有争议的,保险人负举证责任。

保险人以投保人违反了对投保单询问表中所列概括性条款的如实告知义务为由请求解除合同的,人民法院不予支持。但该概括性条款有具体内容的除外。

一些保险如实告知内容简单,不仔细看保险合同的朋友,盲目投保,没有看合同里特别约定的条款,这样就会给以后的理赔埋雷了。

随着年龄的增长,疾病发生的风险也随着增长,年龄越大购买健康险就越困难。所以建议购买保险要趁早,尽量在身体状况良好的情况下配置保障。如果已存在既往症,投保前应如实告知健康异常情况,减少后续理赔纠纷。

如果有业务员告诉你,没有关系的,等过了两年就就可以赔了(两年的不可抗辩期条款),那您最好用手机把他说的话录下来,如果保险公司不赔去找他去。在『遵循如实告知原则』的前提下:

a、如果买的是互联网保险,一般是智能核保,核保比较严格,过了就能买,不过就买不了;简单粗暴,直接就一刀切,不存在任何讨价还价的空间。

① 互联网保险,一般很少有途径进行人工核保;

② 个别的产品可以邮件核保,即把自己的告知材料按照要求发送到保险公司指定邮箱,后续这份告知材料,会转到核保员手里,进行人工核保操作。

现在的互联网保险,受众群体非常庞大,像现在很多自媒体,简直是在『批发』重疾险,所以,想挨个的处理健康告知和核保,是一项不可能完成的任务,核保员会被累死的,就出现了所谓的『智能核保』,用智能化的程序进行核保操作。

而在实际购买过程中,正确的如实告知健康状况,是很有难度的,甚至还有很多人不清楚如实告知的重要性,往往会『铤而走险』打擦边球。而保险公司每卖出去一份保险,除了能收保费外,这份保单还相当于一份负债,互联网大量的保单,意味着大量的负债,保险公司肯定也是比较害怕的。

保险公司为了控制风险,对于价格本来就低于正常价格的互联网保险,健康告知要稍微严格一些,也是可以理解的。

b、如果是线下买重疾险,一般是怎么操作的?

首先,仔细回忆和梳理出自己的既往病史,主要包括:

1、去医院就诊或住院的:①病因,②治疗结果,③是否有复发,④当前状况;

2、距离当前日期最近的体检报告中的异常结果。

注意:

1、如果发现病历材料有丢失,最好去医院将资料打印出来并加盖医院公章,作为证明材料。

2、实在找不到过往的病史资料,在投保时,如实告知后另附一句『病历材料缺失』,到时候看核保结论,缺啥再补也不晚。

3、哪些病史不用告知呢?普通的感冒发烧拉肚子,皮疹拔牙嗓子痛,类似于这种level的问题就不需要理会。

4、问什么答什么,不用一股脑儿的把病例倒过去,避免过度告知。结尾会放某个产品的健康告知问卷,不同公司的健康问卷略有不同,供参考。

然后,递交投保申请,保险公司根据具体情况进行核保,并将核保结果通知到你,一般会有这么几种结果:

1、健康状况不明确,保险公司对此犹疑不定,所以就会要求:

1)、就某个既往病史,提出补充告知材料;我们手里有的告知材料肯定都已经提交了呀,所以这时候多半就是需要我们就『这个单一的既往病史』去医院检查,提供最新的检查结果给保险公司。这里需要注意,不是全身的体检哦~

2)、保险公司下发体检照会,要求我们到指定的体检机构或者医院,进行指定的体检或检查;检查结果一般会直接传给保险公司做核保决策,我们等待核保结果就行;体检费用由保险公司承担,我们不花钱,就是过程比较麻烦而已;

3)、保险公司有时候会随机抽检,如果运气不好,也是有可能被随机抽到体检的;

2、健康状况明确,那么一般会有5种核保结论:

1)、标准体通过,顺利承保,这是最理想的结果,后面正常操作即可;

2)、除外责任,就某个部位的承保风险比较大,所以把相关的责任排除在保障责任之外。比如甲状腺结节,BI-RADS分级在3级及以上,一般都是除外承保的;

3)、加费承保,由于某个既往病史导致保险公司不能按照正常的费率承保,所以要加费;这类病史通常不容易界定是否对某个组织或器官的风险较大,而是相对更系统性的风险;

4)、延期,短时间内不会出现明确的结果,需要等待进一步观察或治疗再说;这个既往病史可轻可重,具体情况具体看把;

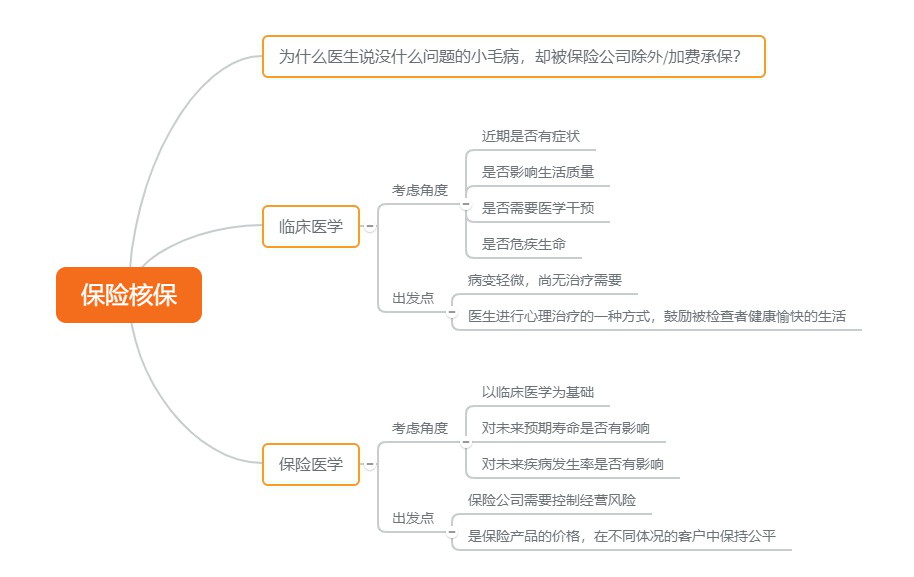

5)、拒保,既往病史太严重了,风险太高了,这单子保险公司不敢接。这里,补充一个临床医学和核保医学的区别:

c、再说说健康告知的技巧:

1、告知的原则: 询问告知,有限告知

1)、是否需要告知?问了再说,不问不说;

2)、《保险法》第16条:订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。

2、告知的范围:限于知晓

1)、不知道自己有没有,健康问卷中所列的疾病,要不要先体检确认下?—— No!

2)、需要告知的内容,是以投保人知道或者应当知道的内容为限,如果不知道,就不需要告知;

3)、《保险法》司法解释二:保险合同订立时,投保人明知的与保险标的或者被保险人有关的情况,属于应当如实告知的内容。

3、告知的时间:投保时

1)、投保后,在等待期内的体检异常需要告知吗?不需要;

2)、对于长期保险,告知义务,仅限于订立保险合同的时候才需要履行;

3)、《保险法》第16条:订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。

关于健康告知和核保,就说这么多吧。因为这些都属于我们经纪人的工作范围。谈谈我的一些看法吧:

1、买什么,有的时候没那么重要,尤其是非标准体(既往病史比较多或严重的投保者),因为有没有资格买还两说。

2、消费型重疾,性价比高,这个我承认,但更适合标准体。因为一方面智能核保对非标体不太友好;另一方面,告知途径与核保方式非常有限,但不告知又不行。

3、所以标准体随便买,线上线下都可;非标体,这个真的要视具体情况而定,没办法一概而论。

总结下,投保的时候是否要体检要看情况,大部分情况不需要;个别情况不想去也得去。还有自己的医保卡千万别外借给别人(包括家人)用哦,保险公司对这个很忌讳。

简单来说,把自己的医保卡给别人(尤其是家人)用了医保里统筹账户的钱,相当于薅了国家的羊毛,并且有弄虚作假的嫌疑,两者合起来,存在道德风险。

并且,有道德风险的人如何自证,不是自己得了这个病?所以,保险公司对此非常严格,大部分公司都是拒保的,所以,医保卡千万别外借给任何人!

三、投保案例分享

非标体投保客户案例一:Y小姐从朋友圈得知我加入保险经纪人后,发信息说,自己最近正在为老公B先生寻找合适的保险产品,以前接触过保险经纪人,比较认可保险经纪人的服务方式!距离B先生的生日还有7天,想在生日前,给自己的老公配置一款重疾险!沟通后,了解完他们家的大体状况,为B先生挑选了重疾。

B先生平时身体康健,但去年体检有一些异常项目,尿酸高、尿潜血,成为了投保时的绊脚石!因这些异常项,为降低拒保风险,建议多家同时投保,如中英、百年、信泰、工银安盛等,每家核保不一,如果投保通过,可选择性价比较高的一家即可。

核保结果出来后,好几家保险公司都是拒保。最后信泰保险承保,甲状腺除外!

经验总结:

1、 买保险一定要越早越好,保费便宜,身体健康状况好,核保易通过!年长一岁,保费可能会上涨一二千左右。

2、 千万不要邻近生日时才想起配置保险,一旦拒保,重新投其他家,生日已过,保费上涨。生日前留出充足的时间提前规划,最少提前一两个月。

3、 非标体投保,一定要多家试投,尤其是保险经纪人推荐的公司,千万不要忽视,因为我们更加了解每家公司的状况。

非标体投保案例二:W小姐,半年前医院检查,宫颈囊肿、卵巢囊肿、脂肪肝、转氨酶高,了解完W小姐的现状后,为她量身定制了一套保障方案,意外+医疗+重疾保障。

意外险推荐史带星享,这是一款人见人爱的高端意外险。为什么这么说呢?因为社保外的常见自费药,别人不赔的,我们赔。如:发炎镇痛布洛芬药、烧烫伤阻止疤痕药、猫爪狗咬狂犬疫苗、伤口受伤抗感染药。

优点:1、保费低,保额高;2、全球保障,境内外旅游都适合;3、住院津贴高;4、自费药100%报销;5、保障范围广。

重疾推荐:因W小姐是非标体带病投保,建议多家试投,首推信泰及天安,同时投了百年人寿、长城人寿、工银安盛、复星联合等。等待多日后,信泰正常承保、天安加费20%可承保,其他几家均拒保。W小姐,最后选择投保信泰百万无忧!

经验总结:

1、 不要等待身体异常才想起买保险,届时可选的保险公司已不多,不是我们挑保险公司,而是保险公司挑我们。拒保的可能性增加,会造成风险自留。

2、重疾保险条款复杂,专业术语多,需要专业人士帮您解读合同内容,对比各家保险的优缺点,保险经纪人就是将知情权和选择权交给客户!让您明明白白买保险,买对才能赔好!