摘要:预定利率4.025%的天天向上少儿年金具有现价高、领取多、可灵活转换等特点,适合用于子女教育金和婚嫁金规划。本文将其与几款同类产品进行对比分析,以便大家更直观、深入地了解产品特点,并根据自身情况进行配置。

- 天天向上少儿年金介绍

- 几款热门少儿年金对比

- 如何配置少儿年金产品

天向上少儿年金产品介绍

天天向上少儿年金0-16岁可投,到30岁 满期。共有3个计划可选,区别在于领钱的时间不同:

- 大学教育金——针对大学本科,18-21岁每年领钱,30岁领满期金,可用作婚嫁金或创业金;

- 深造教育金——针对大学研究生阶段,22-24岁每年领钱,30岁领满期金;

- 大学+深造教育金——18-24岁每年领钱,30岁领满期金;

在被保人18周岁前,投保人可以根据未来发展预期在三个计划间进行转换。届时若经济紧张就选择早领钱,经济宽裕就晚领钱(让现价复利增值),孩子要有读研规划就选深造计划。可灵活切换方案是天天向上年金的一大优势。

除了以上三种定期计划,天天向上产品还拥有养老年金转换权,可以在满足条件的前提下转换为可终身领取的养老年金。

另外,如果急需现金周转,还可申请保单贷款,目前贷款利率仅为4.98%,属于业内超低水平,最高可贷额度为保单现金价值80%。

作为所剩不多的预定利率4.025%的年金产品,天天向上的现金价值将按年复利4.025%累积。现价高、增长快是天天向上产品的核心优势。

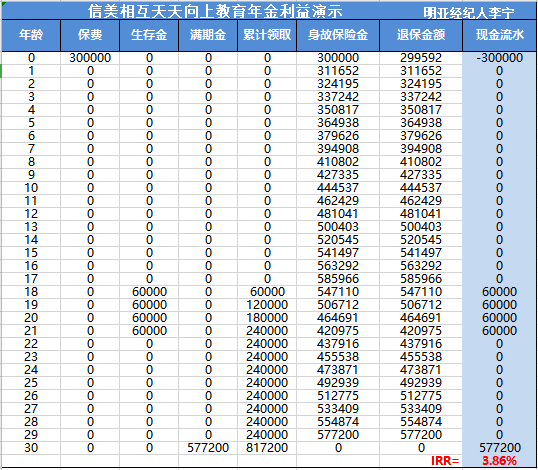

以下就以0岁男孩投保天天向上(计划一)来做投保演示,看看其现价增长和年金领取情况。一次性趸交30万,首年现价即299592元,然后每年都将按4.025%持续复利增长,至17周岁后现价达58.6万,几近翻番。

18周岁至21周岁间可领取教育金24万,30周岁领取满期金57.72万元,合计领取81.72万。计算此种方案IRR为3.86%。

几款热门少儿年金产品对比

笔者挑选市面上IRR收益较高的几款热门少儿年金产品,渤海人寿I宝贝、恒安标准筑梦未来、瑞泰瑞享年年(少儿版)、复星保德信星宝贝来进行对比分析,方便大家根据自身现状和需求进行选择。

从投保年龄来看,天天向上可投年龄最高(16周岁以下可投),星宝贝可投年龄最小(限10周岁以内)。

从缴费期间来看,i宝贝目前只能趸交,其他产品可选期交。一般投保时年龄越大,可期交年数就越小。

从保险期间来看,i宝贝和筑梦未来较短,仅覆盖大学期间,瑞享年年则可以覆盖大学毕业读研深造,天天向上和星宝贝保障期限均达到30岁婚嫁年龄。另外星宝贝可领取年龄最早,15周岁即可领取,可覆盖高中教育阶段。

从保费要求来看,i宝贝交费门槛最低,筑梦未来和天天向上门槛较高(5万起)。

以下仍以零岁男孩趸交30万保费为例,演算各款年金产品的保费支出和保额领取的现金流情况,并据此计算IRR:

演示解读:比如投保i宝贝,0岁趸交30万,在其18-20岁每年可领取生存金59478元,保障期满时可领取满期金482493元。累计可领取660873元,是保费的2.203倍。整个保障期间IRR为3.94%。

天天向上选择“大学+深造计划”,在18-24岁期间每年领取6万元生存金,保障期满可领取339600元,累计领取759600元。整个保障期期间IRR为3.85%。

1、IRR比较

以上五款教育年金预定利率均为4.025%。但从实际案例演示IRR来看,最高为渤海人寿i宝贝和恒安标准筑梦未来,瑞享年年和天天向上次之,星宝贝较低。

投保天天向上时,如果不想等到30岁才拿完钱,只想补充大学时期的费用支出,可在21岁时选择退保,此时IRR收益最大,高达4.02%,超过渤海i宝贝!

2、现金价值比较

仍以0岁趸交30万为例,通过对几款产品在投保首年和17周岁年度(开始领取年度前)的现金价值进行比较,天天向上脱颖而出,从0岁至17岁的现价一直最高,意味着在同样条件下,天天向上的退保所得最多。

不过如果急需用钱周转,笔者不建议采取退保的方式,更推荐大家使用保单贷款功能。比如天天向上目前保单贷款利率仅为4.98%,在保单贷款期间现价仍然按照4.025%增长,实际需要承担的利差点还不到1%。

如有意进一步了解以上几款年金产品,请联系笔者。电话/微信:13971002168(长按复制)

3、灵活性分析

投保天天向上后,在被保人18岁前可以在三个计划方案中切换变更。另外,投保人还可以在首次领钱之前申请把教育年金转换为养老年金!一次投保,四种选择。

如转换为养老金方案,则生存金开始领取年龄就变更为60岁,从60岁开始领取生存金用作养老,活多久就领多久!且保证领取至85周岁(含),什么意思?就是从60岁开始领取养老金之后,若被保人在85岁周岁前身故,自身故至85周岁期间应领而未领的养老金,保司会一次性给到身故受益人,确保被保人和受益人领够26年。

按上面的例子,0岁趸交30万,至60岁开始每年就可领取16.89万元生存金用作养老,活多久就领多久。

保证领取16.89万*26年=439.14万元,是保费的14.63倍!期间若身故则给付未领差额(保证领取至85周岁)。比如不幸75周岁身故,此时已领270.24万元,还要赔付身故金439.14-270.24=168.9万元。

不过需要注意一点,85岁之后现金价值和身故金降为0,后期只能领取养老金直至终身,因此这款产品越长寿则越划算。

如何配置少儿年金产品

年金保险主要用于现金流规划,即初期通过保费投入,确保未来获得定时定量的现金流(年金)。对于未来确定支出的教育金和养老金,最适合用年金保险来保证现金流的安全性和确定性。

另外,因为有保费投入和年金领取,因此年金险就体现出一定的储蓄增值功能。相应的,其风险保障功能较弱。所以我们在配置年金保险之前应该优先配置好保障杠杆更高的意外、医疗、重疾等保险。

既然少儿年金保险具备很强的储蓄理财属性,因此我们在选择时要关注安全性、流动性和收益性。保险产品安全性自不必说,流动性主要体现在年金领取上,收益性主要看IRR收益率和现金价值。同时IRR和现金价值又和投保和领取方案息息相关,因此选择一个投取灵活的产品将有助于客户利益最大化。

而信美天天向上少儿年金与同类产品相比,具备高收益、高现价、更灵活的特点,受到了市场热捧。如果你也觉得不错,欢迎联系宁哥制作投保计划书,电话/微信:13971002168(长按复制)