摘要:在日常收到的投保咨询中,大部分为女性群体,这也侧面说明女性自身的保险意识正在不断地壮大。如果乳腺存在异常,应如何正确地购买保险?有哪些产品值得选择呢?

1、关于乳腺疾病

2、女性有乳腺疾病后怎么买保险?

3、各个保障型险种怎么买才能不影响后期理赔?

一、关于乳腺疾病

买保险很有学问,尤其是带病投保,不能急着下手,得先清楚自己的具体病情;

然后才是学会如何在众多产品中挑到符合自己需求的产品。我们主要聊一下,乳腺的3种常见疾病:乳腺增生、乳腺结节、乳腺纤维瘤。

1、乳腺增生

乳腺增生是女性最常见的乳腺良性疾病,既非炎症又非肿瘤,主要是由于内分泌失调,导致乳腺过度生长,复旧不全;

一段时间以后,如果增生的乳腺组织不能完全消退,就会形成乳腺增生症。如小叶增生、乳腺结构不良症、纤维囊性病等,也都属于乳腺增生症。

据调查约70%—80%的女性都有不同程度的乳腺增生,多发于20-50岁的女性。

乳腺增生一般会引起乳房肿胀和疼痛;最典型的表现是大姨妈前会感到乳房胀痛,在单侧或双侧乳房可摸到一个或多个大小不等的肿块;大姨妈走后,疼痛减轻或消失,肿块缩小或不见,呈现周期性变化。

乳腺增生的癌变概率非常低,基本上不会有太大危害;大家只需要注意调整心态,保持心情舒畅,坚持体育锻炼,定期检查即可。

2、乳腺结节

乳腺结节指的是乳房不明性质的肿块,它并非具体某种疾病,而是一种症状描述。

一般乳腺B超描述为乳腺低回声结节、低回声团、实质性结节等等。

乳腺结节可能是良性也可能恶性,需进一步继续检查确诊。比较常见的核保方法是:要求你提供半年内的超声结果,和BI-RADS分级情况,进行询问。

其中BI-RADS分级是一种乳腺影像诊断分类评估方法,一共分为6级,等级越高,乳腺结节的恶性可能性越大。

通常来说:0-1级为正常情况,2-3级需定期复查,3级前基本上是良性,有些产品核保相对宽松,可以投保;4级往上恶性可能性越大,买保险较困难,6级几乎可以确认为癌症了,如果不手术确诊良性,基本上与重疾险、医疗险无缘了。

3、乳腺纤维瘤

乳腺纤维瘤是最常见的乳腺良性肿瘤;症状一般是乳房出现肿块,不痛不痒,肿块增长缓慢,有明确的边缘和形状,易于推动,除肿块外,无其他自觉症状。

发病原因也和内分泌失调有关,雌性激素分泌不平衡就会出现。乳腺纤维瘤癌变的可能性虽然很低,约为0.12%-0.3%;但仍需密切观察定期随诊,及时诊断治疗,手术切除是目前治疗纤维腺瘤唯一有效的方法。

提醒一下,由于怀孕可使纤维腺瘤增大,所以在准备怀孕之前,应进行手术切除;另外,如果有乳腺癌家族史、或是在45岁左右乳腺癌高发年龄段新发现了乳腺纤维腺瘤,那就要尽早手术切除,避免癌变。

4、乳腺疾病的常见检查方式

乳腺的检查,目前有三种乳腺检测手段“B超、钼靶、磁共振(MRI)”,

乳腺彩超是常用的检查手段,价格也不贵,仅在百元左右。

钼靶X线检查是目前诊断乳腺疾病的最可靠的检测手段;特点是检测出医生触摸不到的乳腺肿块,同时能鉴别出乳腺的良性病变和恶性肿瘤,可以早期发现乳腺癌。

而核磁共振检查的效果虽然是最好的,但价格也更高,一般建议有家族遗传病史的人群,可以进行MRI检查。

二、女性有乳腺疾病后怎么买保险?

接下来针对上诉乳腺的3种常见疾病,分别讲一下,女性有乳腺疾病后怎么买保险?

1、乳腺增生

女性最常见的良性疾病,它既不是肿瘤,也不属于炎症。一般来说,诊断明确的乳腺增生在投保时影响不大,一般都可以直接投保。

2、乳腺结节

乳腺结节就是乳腺囊性增生病,是一种非肿瘤的疾病。

乳腺结节分为良性肿瘤和恶性肿瘤。如果是良性则可以投保;如果是恶性,买保险就会比较困难,甚至会被拒保。

但是,结节在没有手术做病理检查之前,谁也不能100%判定它就一定是良性或恶性的,在核保时有几个比较重要且关键的参考因素:

1)、结节大小是否<1cm

2)、结节是否有钙化灶

3)、结节边界是否清晰或边缘是否光整

4)、结节血流是否丰富或紊乱

- 、乳腺相关淋巴结是否增大

3、乳腺纤维瘤

乳腺最常见的良性肿瘤在核保上,医疗险有些会要求进行手术切除,手术切除后病理显示良性,手术时间达1年以上,而且没有出现新的肿块,就可以通过核保。

如果未进行手术,或者手术未达1年,则会选择对乳腺肿瘤及相关病情引起的治疗除外。

重疾险在完成手术的时间上会更宽容,部分重疾要求手术时间满6个月以上,就可以正常承保了。可以看出,想安心投保,无论医疗险还是重疾险,进行手术,及时切除肿瘤是关键。

三、各个保障型险种怎么买才能不影响后期理赔?

通常健康告知的严格程度为:医疗险>重疾险>寿险>意外险。重疾险能投保,医疗险不一定能投保,若重疾险拒保的,医疗险是无望了。以下为女性乳腺疾病重疾险核保结果:

1、意外险

意外险很多产品是无需健康告知的,主要保意外伤害,故不管有没有疾病都可以买。

2、寿险

寿险相对于重疾险来讲,健康告知更宽松一些,很多产品在健康告知里连问的都没有问到,只要没有确诊为恶性病变的,都是可以直接投保的。

3、重疾险

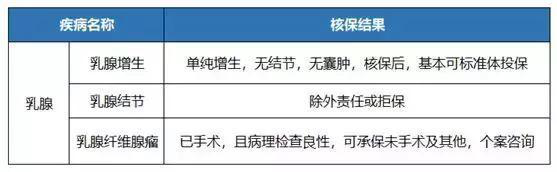

一张图说清楚:

由以上可以看到:

乳腺炎、乳腺增生是可以标体承保的,而乳腺结节、早期乳腺癌基本为除外责任承保,乳腺结节严重的直接拒保。

4)、医疗险

医疗险的购买比重疾险难,小额医疗险线上没有核保通道,基本上都会问到最近1年身体检查有无异常,因此有异常是无法购买的,可是试试线下核保。

下表为3款百万医疗险的智能核保情况,每家保险公司的核保条件都不一样,具体可参照表里的内容;

总的来说,手术后病理为良性,无复发、无细胞异型改变、无典型性增生,乳腺结节、增生、纤维瘤基本上是可以标体承保的。

总结

现如今,女性承担着越来越多的责任和压力,生孩子、上班赚钱、家务劳动,事业家庭同时兼顾。

女性乳腺疾病多于内分泌失衡有关,各位仙女们要注意平衡好工作和生活,不要给自己太大的压力,管理好自己的情绪,定期做女性类体检,有异常一定要及时就医,健康才是最重要的。

投保是件严谨的事,切记在健康告知这个环节不能出错,否则以后拒赔就尴尬,对自己健康状况是否要告知拿不准 的小伙伴,可以咨询专业保险规划师( 13264702186、微信同)。