摘要:经常有客户咨询:“我的孩子几个月的时候买的平安智慧星,交了五年了,这个到底保障的是什么?想知道怎样减小损失,本金什么时候能拿回来?……”

- 平安智慧星终身寿险(万能型)产品分析

- 平安智慧星终身寿险(万能型)产品的优劣势

- 从实际案例来分析和点评

一、平安智慧星终身寿险(万能型)产品分析

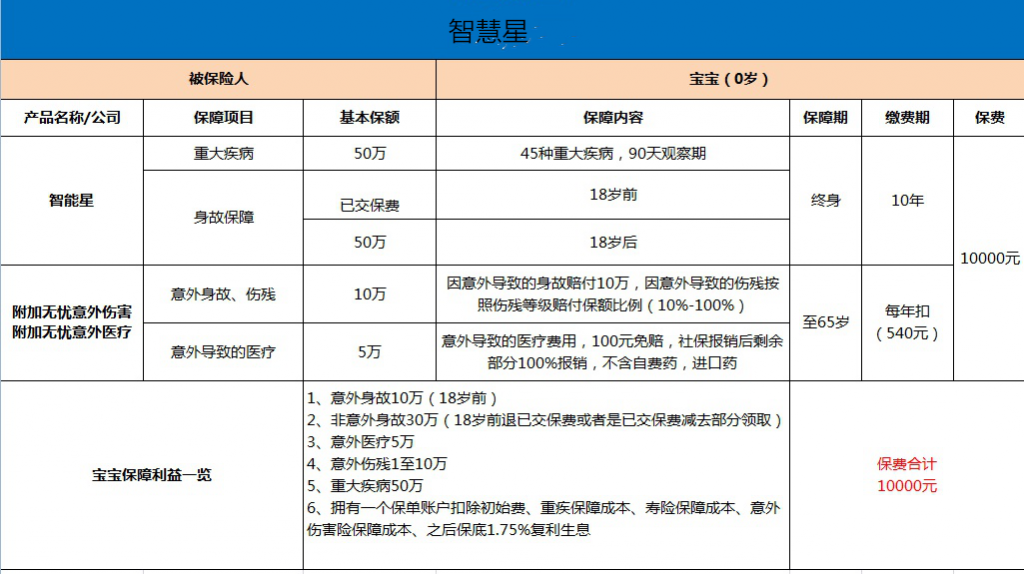

如上图整理所示:这个是一位宝爸给0岁宝宝投保的智能星。从宝宝保障利益上面看,有重疾保障,意外保障,意外医疗。还有一个万能账户。里面的钱会越长越大,很多投保的朋友都听说,年投入1万,宝宝长大以后有几十万等着他呢。那么真的是如此吗?下面我们具体分析下这款产品。

这个是宝宝1岁的时候,保单账户价值。为什么我交了10000保费,只有3929了呢?

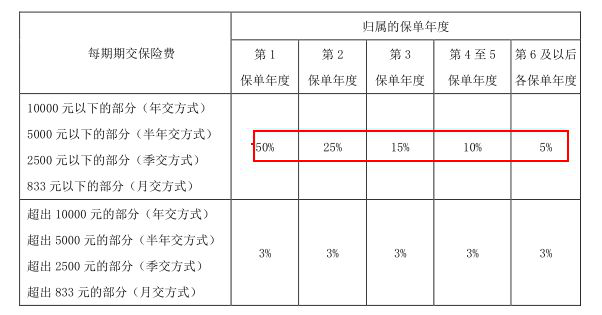

1、【初始费用】:第一年交的保费是10000,有50%被扣除了;第二年交的保费10000,有25%被扣除了;依次按上图推算,从第6年后,每年交的保费都有5%被扣除。

2、【无忧意外伤害险】,也是要扣费的,加上无忧意外医疗,一年是540元。

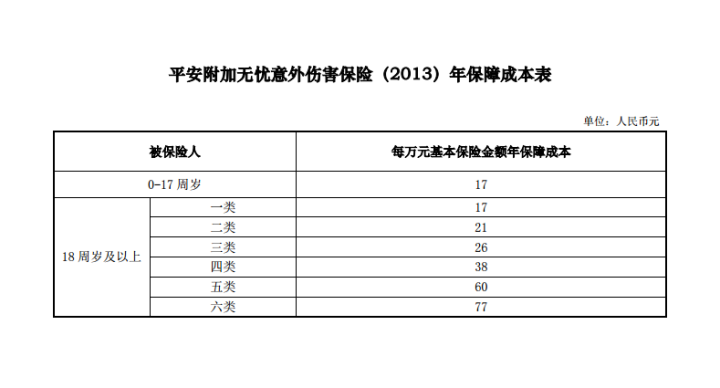

3、【重疾保障成本】,按照50万保额的话,0岁的成本就是550元每年,按天扣费。

4、那么我们算一下吧:

【第一年总缴保费】-【初始费用】-【无忧意外】-【无忧意外医疗】-【重大疾病保费成本】=保单账户价值

10000-5000-540-550=3910元。

看到这里我心里已经不是很平静了,说好几十万保障还有几十万教育金等着我呢!感觉真的是越来越远了…

而且18岁以后,我们的保单账户,会多一个成本支出。那么我们不是听卖保险的朋友说,交10年保终身么?是的,理论上是那样的,但是按照合同保底收益1.75%的话,到54岁的时候。保障就会中断。

下面我们来解析智慧星的保障作用。保障方面有重疾保障,意外伤害保障。 保单价值的生息和强制储蓄亦可作为教育金。我们来详细了解。

1)、重疾保障

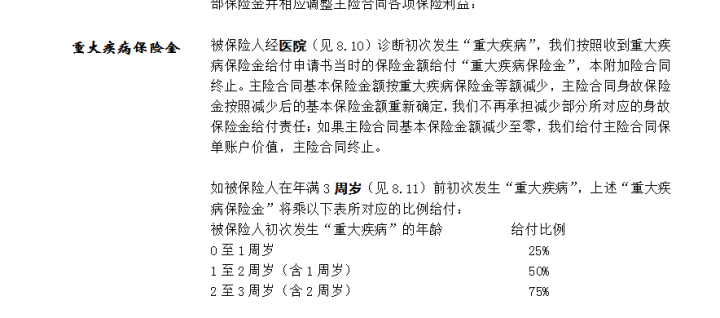

智慧星的附加重疾种类为30种,等待期都是90天。无轻症责任。3岁以前,赔付有比例限制。)

比如说,投保重疾保额为50万

1岁以前发生重疾,并且达到理赔条件,赔付比例为25%,即12.5万的重疾理赔金额;

2岁以前发生重疾,并且达到理赔条件,赔付比例为50%,即25万的重疾理赔金额;

3岁以前发生重疾,并且达到理赔条件,赔付比例为75%,即37.5万的重疾理赔金额。

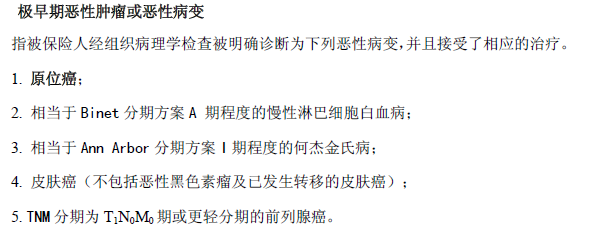

接下来说一下无轻症责任的事。什么是轻症?并不是大家认为的小病,简单定义是早期的恶性病变。 比如原位癌,癌症的最最初期,治愈率接近100%。有句话叫做病从浅中医,病来如山倒。轻症阶段的治疗好比是浅中医,重疾级别的疾病,真的是如山倒。但是遗憾的是,智慧星,并没有轻症疾病的责任。 不过我们还是看几个关于轻症的赔付标准。

相对于有轻症责任的重大疾病险种,在发生轻症,并且达到条件的时候,都会有保额的给付,用于极早期的疾病干预,浅中医嘛。起到更为完整的保障作用。重疾保障暂时先讲到这里。

2)、医疗责任

平安智慧星,只是附带了因为意外伤害造成的医疗责任,并没有包含疾病原因的住院医疗报销,可以附加健享人生医疗险,当然,也会从保单价值里面扣除保障成本。

智慧星附加的无忧住院医疗

如果有社保报销之后,100元免赔,超出100元的部分,100%报销,不包含自费药,进口药的报销。

如果没有社保报销,超出100元的部分,80%比例报销。不包含自费药,进口药的报销。买过智慧星的朋友,翻翻您的合同,看看医疗责任有没有健享人生医疗险,如果没有,及时的补充。不然小病住院,是无法报销的哟。

3)、关于教育金

作为教育金,这份保险可以附加投保人身故、重疾、全残豁免。也就是说,投保人如果发生万一,孩子的后续保费豁免,视为已交。保单利益不变。如果按照之前的保障内容,保单的价值会在扣除一系列保障成本后,剩余的钱复利生息,合同约定保底是1.75%,上不封顶。然后随着时间的推移,保单价值增值。不过真的没有那种存10万,20年后变成30万的。切记保险并非高收益型理财产品。教育金,最大的功用在于,强制储蓄、确定性、抵御通胀。

智慧星如果要单纯作为教育金,兼具少量保障,可以调整保障保额到最低,扣的保障成本相应减少,能够生息的钱就越多。当然初始的管理费,是不能调整的。

如果作为纯保障型功能,年龄较小的时候,保障成本较低,但是年龄大了之后,保障成本坐火箭一样。所以按照合同保底收益率,54岁时保单账户的钱就会被全部扣除,保障就会中断。(任何相关问题,可以随时微信/电话联系我,我的微信:13264702186)

二、平安智慧星终身寿险(万能型)产品的优劣势

通过上诉的分析,我们在整理一下智慧星具体的优势和劣势:

a、优 点

1)有基本保障

从宝宝保障利益上面看,有人身保障、重疾保障,意外保障,意外医疗。还有一个保单账户,就是万能账户,理论上里面的钱会越长越大。

2) 有豁免

双豁免:投保人保费豁免和被保险人豁免。

若投保人发生重疾或身故,免交后续保费,后续保费保险公司代缴,孩子可以领钱完成教育;

若孩子发生重疾时,赔了重疾以后,保费免交,后续保费保险公司代缴,重疾赔付不影响账户价值,孩子依然可以领钱完成教育。

3)可以调整保费和保额

符合条件的情况下,可以随时支付追加保险费,也可以选择暂缓期交保险费。

b、不足

1)初始费用

保费进入保单账户,扣除初始费用,再扣除保障成本后剩余的钱在账户里累积生息,账户里面的钱就叫保单账户价值。

简单的说,平安智慧星就把每年交的保费分成3部分:

第一部分是初始费用,被保险公司拿走了。

第二部分是保障成本,买了重疾险和意外险。

第三部分也就是剩下的钱,放进了万能账户,让它“钱生钱”。

以上所交的初始费用并没有进入到我们的保障成本或者或者万能账户里,可以理解成公司的运营成本费用被消费掉了。全部当做运作费用了。从第6年以后还会一直收取5%的初始费用。

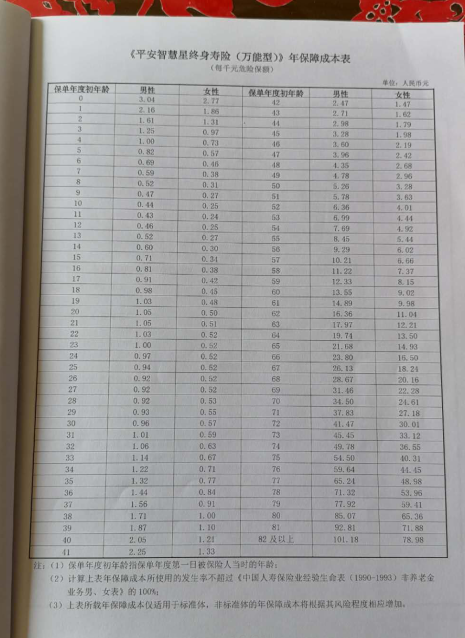

02)保障成本逐年递增

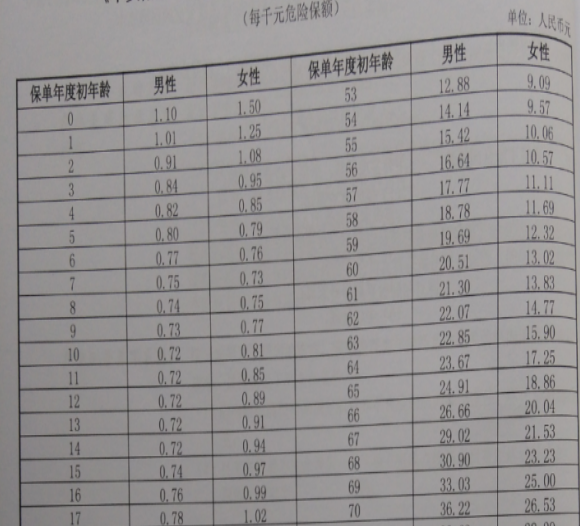

年保障成本根据被保险人的年龄、性别、危险保额及风险程度确定。保障成本表可以看出,随着年龄的增长,每千元保障成本逐年递增。到后面保障成本已经相当高了。

年纪小的时候变化不大,但50岁后超贵!而且附加的医疗和意外险和豁免,也都要计算保障成本。每一项保障的成本都是根据保障成本表来进行扣除的。

保的越多,扣除的保障成本越多,相对应的,后期账户上的钱也就越少,收益也就越少。

03)附加重疾病种只有30种

可能是买得比较早,重疾的病种只有30种。根据中国保险协会和中国医师协会2007年制定了重疾险理赔条款的行业标准,重疾险中常见的25种疾病的名称必须包含6种核心重疾,选用19种常见重疾。

目前市场上绝大部分的重疾险重疾病种基本上都达到100种以上了。

04)没有轻症保障

对于重疾险来说,带轻症是必须的,因为重疾病种的理赔标准比较高,很可能生病了达不到理赔标准。相对来说,达到轻症的理赔标准相对容易些,如果重疾达不到标准,可以申请轻症理赔。

05)意外医疗和住院医疗只包含社保内

扣除社保、公费医疗、工作单位、商业保险补偿意外的剩余部分,在保险限额内补偿。每一保单年度,仅对住院180日内发生的医疗费用承担保险责任。意外医疗和住院医疗只包含社保内用药。

06)自主增减保额条件严格

如果未发生重疾赔付的话,保额每年仅可增加和减少各一次。重疾保额的额度不能超过主险保额,也就是说想要单独大幅度增加重疾保额是不行的,必须同时增加相对于的主险寿险保额。

总结下来,从保障的功能性上看,保障不足。市场上现在许多产品都是重疾险与寿险分开设计,实现各自的功能性。不会存在共用保额的情况。更多细节问题可以随时微信我,我的微信:13264702186.

三.从实际案例来分析和点评

说一下近期接到的一个客户咨询,他给孩子买智慧星已经5年了,年交7000,还有14年没交完。当时买这个保险的想法是:

- 到了孩子需要教育金,把钱取了做教育金;

- 顺带还保障了孩子的重疾和意外。

我们来看看保单情况吧:

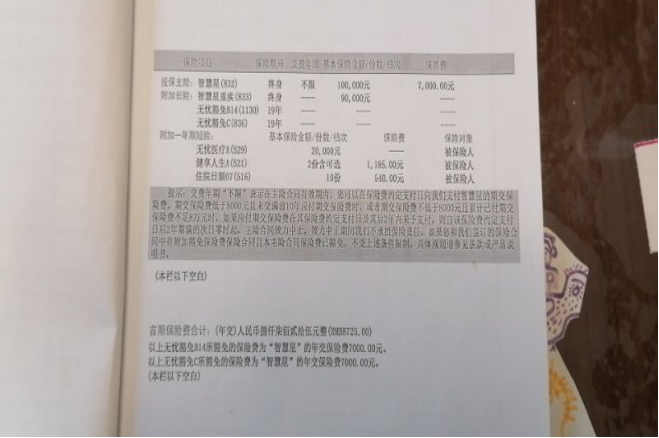

此保单是组合型保险:

主险万能账户(年交7000元,19年交,共计保费13万3千元、扣除每年手续费实际保额10万元)+ 附加险重疾10万保额+附加险2万的小额医疗。

扣费情况:

【每年缴的保费】-【初始费用】–【无忧意外医疗】-【重大疾病保费成本】=保单账户价值

1)、初始费:

如上图,从第6年开始,后面每年扣除350初始费。

2)、附加险费用:

根据以下表格按年扣除:

(举例:6岁时,69元/年、

19岁时,103元/年、

40岁时,205元/年、

45岁时,328元/年、

50岁时,526元/年、……

年龄越大,扣除越多,直至万能账户余额不足以支付。)

3)、保障内容:

主险:保底利率1.75%,当下结算利率4.35%,当下利率虽然比较高,但是能进行滚存本金很少,所以,没有享受到4.35%的真正价值;15年后,缴费期满了,当时的结算利率也许会无限接近1.75%了,本金有10万了,但是利率就很低了。

(利益最大化的方式是:买这款保险的时候,以最低的保费投保进来,把更多的钱直接全部追加进万能账户,当时就以最大的本金开始享受4.35%的结算利率到现在。)

附加险:重疾10万保额+2万的小额医疗。

a、每年扣费,保障每年。类似于年交的消费型保障,保费逐年增加,直至有一天扣除完万能账户的所有钱,后面需要自己另外在交保费。

b、保障额度比较低,保障范围不足。

根据现在的理赔数据来看,普通家庭最少给宝宝投保30-50万保额比较合理; 保障缺失:高保额的医疗险和意外险,这些风险暂由自己承担。

通过以上的深刻剖析和产品解读,客户做了退保处理,及时止损,这里我不做评价,怎么处理是个人权利。当然,我每个人的家庭结构和财务状况,以及风险缺口是不一样的。 最终,调整至获得最适合自己的保障和利益最大化的理财型保险。更多相关问题,可以随时微信我,我的微信:13264702186