朋友找我给孩子配置重疾险时,妈咪保贝往往是我重点推荐的产品之一。

这是由复星联合健康保险公司推出的一款保障全面、搭配灵活、权益丰富、性价比很高的少儿重疾险,深受客户欢迎,我自己的孩子也配置了这款。

接保司通知,从7月28日开始0-3岁孩子投保妈咪保贝的最高可投保限额从50万下调到30万,有关注的朋友抓紧下手吧。

今天就为大家点评一下这款产品,顺便聊聊该如何选配少儿重疾险。

1、妈咪保贝产品介绍

2、如何选配少儿重疾险

妈咪保贝产品介绍

我们先来看妈咪保贝的基本信息。

这款产品轻中重疾和身故保障责任为必选,可选责任有少儿特疾和罕见病额外赔、重疾二次赔、投保人豁免保费。

妈咪保贝卖点如下:

(一)可选重疾不分组两次赔责任

妈咪保贝重疾可选两次赔付,且不分组,实力碾压其他重疾单次赔或重疾分组多次赔产品。

若选择重疾二次赔付责任,首次罹患108种重疾之一即可获赔,剩下107种重疾保障仍然有效。

从概率上来讲,重疾不分组多次赔的赔付概率远高于分组多次赔产品。

(二)少儿特疾病种覆盖全面

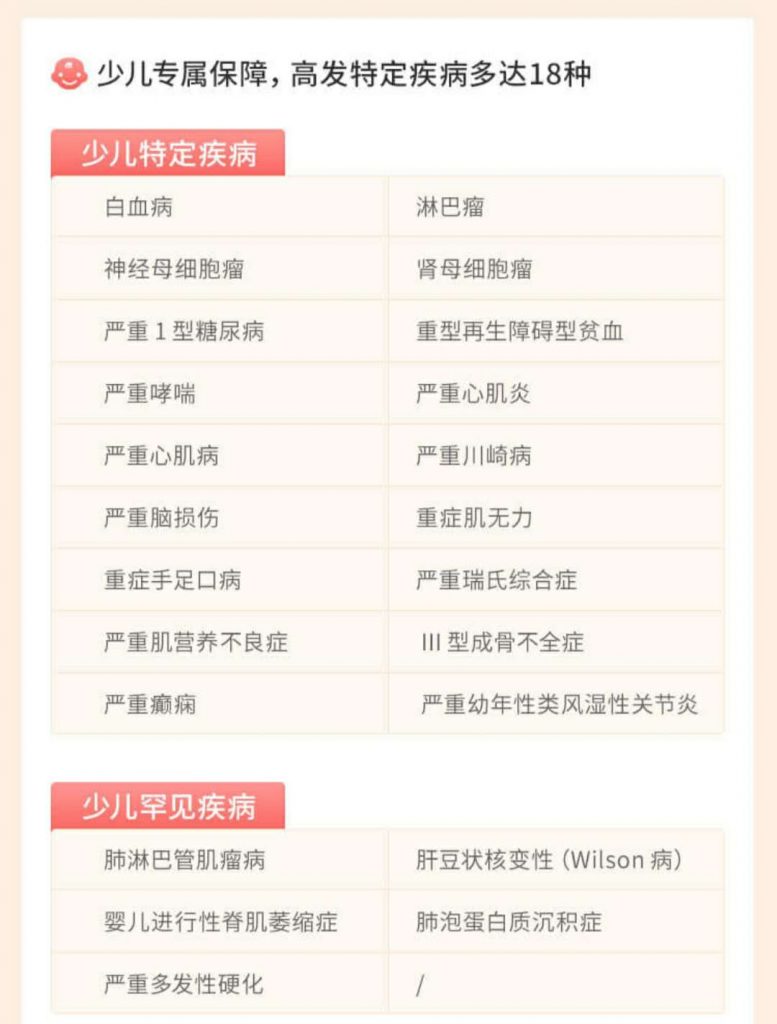

妈咪保贝可选18种少儿特疾和5种罕见病额外赔,分别多赔1倍或两倍保额。

同类产品往往只对十种左右少儿疾病进行额外加保,而妈咪保贝加赔病种高达23种,且高发病种基本没有遗漏,保障更加全面。

而且这些疾病没有单独限制保障年龄,较之同类产品仅保至18岁,妈咪保贝显然更好。

附加少儿特疾和罕见病责任后保费没增多少,杠杆效应很强,强烈建议大家选择。

(三)配置灵活

保障期限有6种,可根据需求自由选择。

如果想先保障孩子至成年,可以选择保20年,25年或30年,这样保费便宜,便于做大保额。

如果想给孩子更长久的保障,可以选择保至70岁,80岁或终身,以便充分覆盖重疾高发年龄。

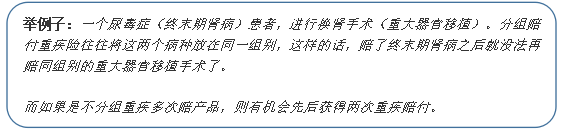

如果选择较长的保障期限,建议同时选择重疾二次赔责任。妈咪保贝的重疾不分组,这样像恶性肿瘤或终末期肾病与重大器官移植、急性心肌梗死与冠状动脉搭桥术、良性脑肿瘤与瘫痪等关联重疾将有机会获得二次赔付。

随着医疗技术水平提高和人均寿命的增长,一生中多次罹患重疾的概率也在增长。

如果没有重疾多次赔责任,在首次重疾赔付之后合同就终止,并且以后很难再投保其他重疾险。

(四)权益丰富

妈咪保贝可以附加投保人豁免保费重大疾病保险。

万一家长作为投保人发生了轻中重疾、全残、身故或疾病终末期风险,就可免交孩子后期保费,而保障责任不变。

这样就可避免因家人变故无力缴纳保费造成保单失效的问题。

另外,妈咪保贝还有一项“忠诚客户权益”。

对于保险期限为20年/25年/30年的客户,且投保年龄+保险期限<=40,若期满前未发生合同中止或理赔,可在期满后60天内免健告、免等待期投保复星联合旗下重疾险产品。

届时若因身体健康情况不佳,无法投保其他重疾产品,至少还可以投保复星联合重疾险,这是对老客户的特殊权益。

(五)性价比高

妈咪保贝上市以来一直是市场上性价比最高的少儿重疾险之一。

以下按0岁宝宝投保来演算,选择少儿特疾和罕见病责任,不选重疾二次赔责任。

50万保额保30年,20年交每年只需五六百元。

50万保额保70岁,30年交每年只需1170元(女孩)或1505元(男孩)。

如果想进一步了解产品信息,请扫描下图右边二维码,也可直接在线投保。如有疑问,欢迎咨询笔者。

如何选配少儿重疾险

(一)保额要做足

保额是配置重疾险时最应优先考虑的因素。业内经典建议是重疾保额要做到家庭年收入的三至五倍,所谓“三十万起步,五十万普通,百万刚好。”

我们知道,重疾险主要用于覆盖医疗险难以报销的重疾康复护理费用以及重疾期间家庭收入损失。

假若孩子罹患重疾,家长往往需要辞职陪护看病,家庭收入就会因此减少甚至中断。

将重疾保额做到年收入三五倍,就可以保障治疗康复期间三五年的家庭正常生活。

少儿重疾险相对成人重疾险来讲保费非常便宜,建议大家一定要将保额做足。

妈咪保贝这款产品,目前5周岁及以下幼儿最高可投50万保额(自7月28号起0-3岁最高可投30万元),6-17周岁最高可投60万。因此一般需要搭配其他重疾产品,才能将保额做到百万以上。

(二)重点关注少儿特定疾病保障

目前市场主流重疾险保障的重疾病种已经超过一百种,但病种数量多的产品就一定好吗?

几年前国家就已将最高发的25种重疾定义标准予以规范,这25种发病率约占所有危重疾病95%。目前市场上重疾险一般都会包含这25种高发重疾。(也有一些产品例外,要格外注意避坑。)

因此,我们与其在意那些不断扩充的罕见病数量,不如重点关注这些高发重疾的保障情况。

对于少年儿童来说,就要重点关注他们这个年龄段的高发重疾,加强保障力度。保司一般会对通过额外加赔来对这些少儿高发重疾进行加强保障。

因此,我们需要关注这些少儿高发重疾病种是否全面,疾病定义标准是否严苛,保额多少,以及针对这些特定疾病的保障期限是多久。

(三)保障期限按需配置

一般少儿重疾险保障期限有定期和终身,定期又分为保障多少年或保至多少岁。我们可以根据自身需求情况进行选择。

笔者提倡保额优先,如果预算有限,哪怕缩短保障期限,也要优先保证保额够用。

就拿保30年和保终身来说,如果保障责任一样,那么两种方案在前30年的保障并无差别。如果在此期间罹患合同约定的疾病,两个方案都可以获得赔付。

差别在于30年后。不过即便保终身方案在30年后获得赔付,但由于通货膨胀货币贬值,那时候的百万保额是否还可堪大用也很难说了。

况且,随着医学技术水平提高,一些重大疾病治疗手段不断发展演变,现有重大疾病标准在几十年后可能会不合时宜,甚至会影响核保理赔。因此投保很难做到一步到位,我们需要根据情况变化不断进行调整。

不过保终身方案也有好处,可以覆盖重疾高发的老年阶段,获赔概率较大。而保30年的话可能会导致在重疾高发的老年阶段丧失保障。

因此,在保证保额的基础上,如果经济允许就选择保障期长的;不然就先保障二三十年,以后再考虑配置长期或终身的。

另外,重疾险一般都含有被保人豁免保费责任,因此交费期限建议越长越好。对于儿童重疾险,还建议附加投保人豁免保费条款,这样无论投保人还是被保人发生风险,都可免交后期保费。

以上就是大家在配置少儿重疾险时需要注意的几点。除此之外,笔者还要提醒朋友们几句。

要想建立全面的人身保障,除了重疾险之外,还需要搭配其他险种。对于少年儿童来讲,年幼体弱,顽皮好动,意外险和医疗险是不可或缺的。

还有,我们在为孩子配置重疾险之前,应该先做好自己的人身保障。因为科学的投保优先级应该是,当前谁的家庭责任大,谁创造价值的能力大,谁的风险高,谁就应该优先得到保障。

关于妈咪保贝重疾险和投保建议就介绍到这里,希望对大家有所帮助。

如果朋友们有保险相关的问题,欢迎联系宁哥咨询沟通,电话/微信13971002168(长按复制)