小保险公司理赔难吗?

我们一直说理赔的依据是保险条款,与保险公司的大小无关,与购买时是否做好健康告知息息相关。

但很多朋友还会觉的小保险公司不踏实,这种不踏实来自与对保险体系的不了解或者是保险的安全性还没有得到认可。就如银行刚开始时,我们的老一辈会不敢把钱存进银行,就如手机支付,在刚开始时,大家会不敢使用。保险安全性的普及,也是需要实践才能慢慢得到认可的。那它的实践就是看保障产品的理赔,看理财险的兑付,以及够买时的正确理解。下面我就讲两个实例。

实例一

客户配置的是复星联合乐健一生医疗险,由于这个保险公司没有听说过,当初购买时客户有过一段时间的犹豫,但确实也是因为身体健康状况的原因,需要选择能线下核保的产品,沟通过后,我们如实告知,提交资料核保后,得到的结果是能正常承保,

两个月后,客户跟我沟通,检查出腮腺瘤,需要动手术,问我保险能不能报销。沟通中,了解到并没有症状,只是周围有朋友聊起甲状腺结节,客户下意识的低头触摸,摸到了一个小肿块,去了同济和协和两家医院检查,最后给出的结论都是需要手术切除。

我给告诉客户,因为医疗险30天的等待期已经过了,所以医疗险是可以正常理赔的,但是因为重疾险有90天的等待期,这个是还在等待期中,如果手术后切片结果是恶性,就不能理赔,客户表示明白,只想尽快能进行手术。同时也跟客户交代,因为这个手术有两个比较特殊的地方:

- 医疗险的等待期刚过

- 这一次的手术是属可择期(即是没有症状,手术的日期可以选择延后)

可能保险公司在核赔的时候会特别关注(担心带病投保),理赔的速度可能会慢一点。

这是保险公司做理赔时的正常流程,我们不需要担心,由于在购买保险时,我们的健康告知都是如实告知的,并不存在隐瞒。

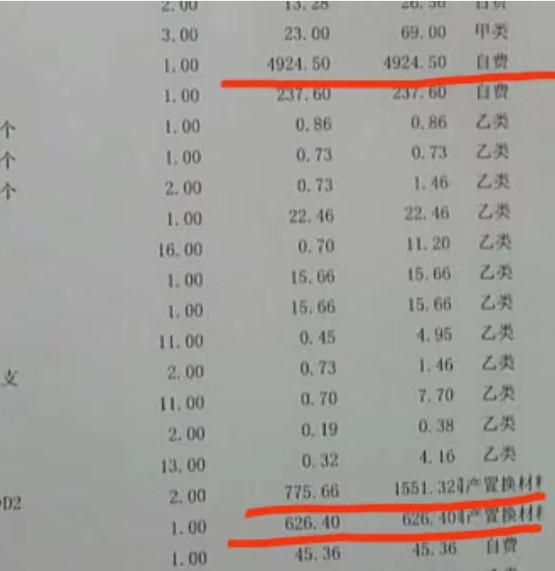

住院10天出的院,切片结果良性,我在整理资料时,发现费用清单里有植入材料,费用是5000元左右,这个是自费的。

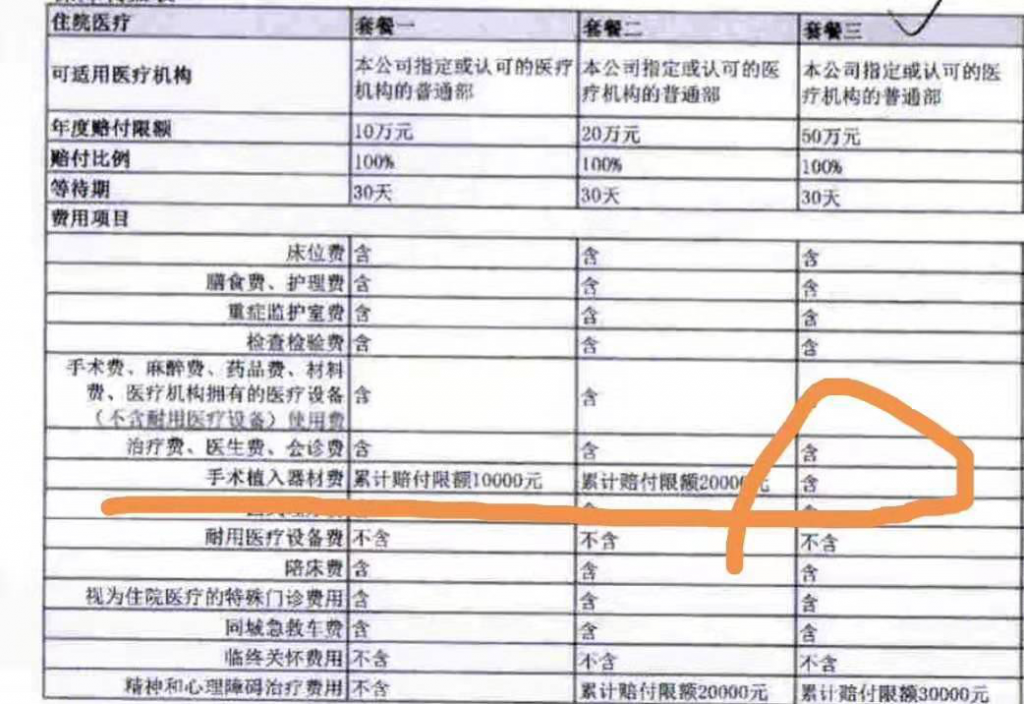

这个需要说一下,百万医疗险种,很多都是不包含植入材料这一项的,但客户选择复星乐健一生是可以报销植入材料的,但前提是医疗必须。

因为客户是腮腺切除了一部分,我担心这个植入材料起的是填充作用,更多的是起到外观美容作用,所以特别询问了客户。得到的答案是,因为腮腺切除一部分后,口腔旁的汗腺神经和唾液神经会接触到,为了隔离做的植入。这样的话就没有问题,所以在填资料时,我也是特意写了植入材料的用处。

资料寄出后(因为复星联合健康保险公司在全国只有4家分子机构,客户所在地没有分支机构,所以要快递邮寄到最近的分支机构)第二天到保险公司。几天后,客户发微信给我,说复星保险公司有人跟她联系,说要做面访,这让客户觉得不可思议,同时也感觉到紧张。

因为之前有跟客户讲过这次理赔的特殊性,所以再次跟客户解释,面访只是核赔了解情况的一种方式,不需要担心,如实告知就行。同时我这边也通过我们公司的后勤来核实联系人的身份以及面访的原因。

核实后得知是复星找的第三方公估公司,原因也是正常的面访流程。

面访当天,我陪同客户一起,整过过程就是询问一些客户的情况,都是如实告知,收集完信息后,就客气的道别了。

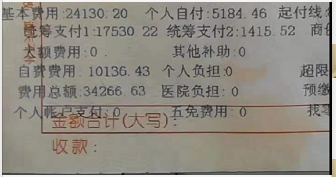

三天后,客户告诉我,理赔款已到,住院总费用34266元,职工医保报销17530,剩余的费用复星乐健一生差不多是全部报销完。

这个理赔后,客户第二年续保时又加保了孩子保险,医疗险任然是选的复星乐健,理由是它是0免赔额,保障内容来说更全一点,而不再担心这是一家没听说过的保险公司。同时有我们专业服务,让她感到放心。

实例二

爱人脑淤血住了院,1年前买过*平的重疾和百万医疗,在购买前1年生孩子有过妊娠高血压,但购买时没有告知。而这份保险是她爱人在保险公司的自保件(代理人自己给自己买的保险)。住院的时候,描述病史时家属告知医生有过妊娠高血压。咨询能否理赔。

其实就保险来说,脑溢血住院百万医疗是肯定可以理赔的,重疾险就要看后续身体恢复的情况。像这种情况,心里需要做好拒赔的准备,正常的理赔流程先走,看保险公司的核赔结果,后续再做争取。

高血压与脑淤血的相关性是非常大的。但大部分人妊娠高血压在产后是可以逐渐恢复正常的。在购买保险时,正确的流程是需要如实告知,提交产检资料以及产后高血压的复查资料,如果正常那应该是可以大概率标体承保,那如果没有恢复正常,我们可以根据复查结果,看血压的指数,来选投保险公司,也有正常承保的概率。这样在后续理赔时就不用担心产生这样的拒赔风险

但案例中,他爱人在购买时是没有做健康告知的,同时产后也没有做相关的复查,这样保险公司在做核赔时,首先就可以以未如实告知来拒赔,如果是这样的结果,后续的争取点就在妊娠高血压在产后有没有恢复正常。

小结

从上面两个理赔案例来看,能不能顺利理赔看以下几点:

- 有没有达到理赔条件,及跟保障内容和保障条款相关

- 投保时有没有做好如实告知,这是后续顺利理赔的必要前提条件

- 专业人员的协助,这是理赔服务的加分项

所以并没有说是小保险公司,就故意找原由拒赔,是大保险公司就无根据赔付。我们再来截两张图给大家看下,2019年上半年的各保险公司的整体理赔情况,这个是来自权威机构–中国保险报的数据:

从以上数据看,各公司的理赔率及理赔时效都是没太大的区别,在购买保时我们更多的是需要了解保障内容及做好健康告知,而不是保险公司的大小。