摘要:本文盘点了2020年开门红期间,市场上6款4.025%预定利率的年金产品。分别颐养一生、颐养金生、互信一生、金彩一生、相伴一生、以及星享福。针对这6款产品的各自特点,给出一定的投保建议。

写在前面:

- 在目前保险资金进入资本市场受限的前提下,我不建议消费去投保分红型年金险。分红型年金因为要预留保单红利,确定利益低,且分红不保证,所以本文不讨论分红产品;

- 4.025%的年金,受银保监的要求,已经明确在近期停售。您阅读本文时,有的产品可能已经下架,如需了解最新的产品动向,可添加作者。电话/微信:18771963034(长按复制)

进入12月份,各家保险公司开始进入开门红的年金销售潮。2020年开门红的产品已经开始预热,大部分都是10-15年的短期快返型年金+附加万能账户、或者分红型长期年金。由于本文讨论的是以养老为目的购买年金产品,对于这类产品,笔者一律不推荐,原因很简单,保证利益低,长期利益不确定,不满足养老金刚性需求。

随着资管新规打破刚兑,和全球降息潮的来临,对于保守型风险偏好的消费者,靠谱的理财方式越来越少。高预定利率的年金类产品,相对而言对于普通人,是一种非常省心且可长期持有的方式。长期可以抵御利率下调的风险,且未来收益固定可计算,不存在不确定型,更适合做养老规划。

而目前市场上年金险的预定利率上限是4.025%,值得消费者选择的产品,笔者盘点了以下6款,分别是君康人寿的颐养今生和颐养一生、信美互信的互信一生、长城人寿的金彩一生、复星保德信的星享福、弘康人寿的相伴一生。

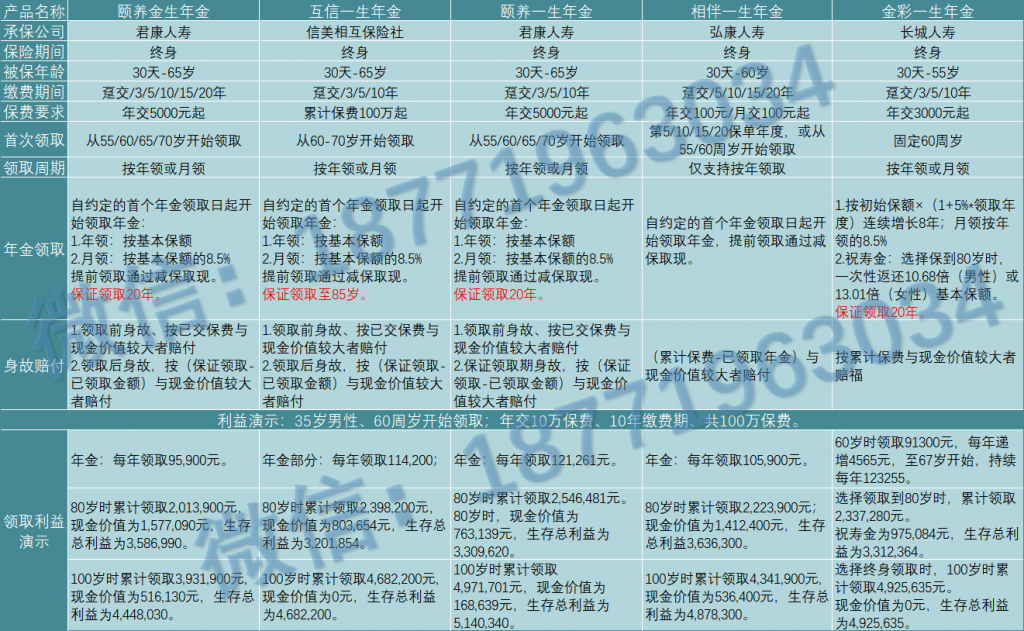

养老年金内容对比

年金类保险的内容很简单,只包含两个部分,养老金返还和保单现金价值。养老金返还直接体现人们最关心的产品收益水平,现金价值体现保单的变现能力,是我们退保可以拿回的钱。而养老型年金的身故赔付,一般与保费或现金价值相关。所以,判断一份年金保险值不值得买,我认为关键的是养老金返还的水平,和现金价值积累和下降的速度。

我们先看保险的内容:

这六款产品的形态特别相似,除开弘康相伴一生可以选择生效第5年快速领取,其他几款均是55或60岁,退休年龄才可以领取;长城的养老金比较特别,从60岁开始,养老金每年增长初始水平的5%,到67岁达到稳定水平。

以35岁男性为例,每年10万10年共缴费100万,从60岁开始领钱。5款产品中,养老金领取的的金额,从高到低依次是:长城金彩一生123255>君康颐养一生121261>信美互信一生114200>弘康相伴一生105900>君康颐养金生950900,养老金的返还差幅,达到了近30%。

造成养老金水平差异的最主要原因,是现金价值积累的差异。5款产品均在60岁时达到现金价值的最大值,从高到低依次是:君康颐养今生2021556 >信美互信一生1921821 >弘康相伴一生1655400 >君康颐养一生1653239 >长城金彩一生1622210,循序差不多相反。

从两者的排序,可以看出,年金险的养老金返还和现金价值积累,呈现一定的相互挤占效应。这也很好理解,在预定利率固定的前提下,保单的收益上限已经可以确定,现金返还的多,保单现价价值积累自然就少。

很多消费者购买养老年金险,只关注到养老金的水平,而不太关注保单的现金价。这里需要说明一点,现金价值不仅仅体现保单的身故赔付金额,也体现保单的流动性(保单借款和部分退保)。在整体收益可计算确定的情况下,选择年金险的过程,其实就是平衡现金返还和现金价值的过程。下面我们说说如何取舍这两方面。

如何挑选养老年金险

在前文,我记很明确表达过,我不建议普通消费者投保分红型年金。对于固定返还类年金,选择的标准当然是,选择预定利率高的年金当然比预定利率低的年金更好。而面对同样是4.025%预定利率的多款年金,我们最关键的是取舍保单的流动性。

- 高现金价值、中等养老金水平

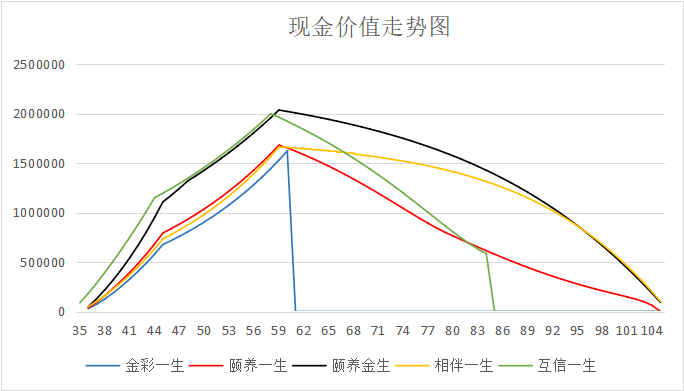

以信美的互信一生为例,它是前期现金价值增长最快的年金,后期现价下降较快,到85周岁之后就直接下降为零,只有养老金返还。整体老说,产品设计的比较合理,前期通过保单借款,提供了高度的流动性,100万的保费,最高有200万的现金价值。非常适合非固定收入、或者不定期需要资金周转的中小企业主人群。

互信一生,也是高现金价值类年金险中,养老金返还水平最高的一款产品。挑选的5款产品,本身是市面上高养老金水平的代表,互信一生仅比最高水平的颐养今生和金彩一生,低了一点点,整体来说,是非常不错的产品。

不过,互信一生的最起投门槛是100万,按照最长10年交,每年的投入也得10万保费,限制了很多普通消费者。

- 中等现金价值,高养老金水平

君康的颐养一生,是5款产品中,最为推荐的一款产品。它相比互信一生,投保门槛没那么高,更为亲民,同时养老金返还更为出色。同样的年龄和保费投入,它最高的现金价值有165万,中等水平,但是累计养老金返还是最高的。

高养老金返还,更符合消费者投保养老金的心理预期,而对于愿意购买年金的消费者,多少会有合理的现金规划,所以这也是我认为颐养一生更值得推荐的原因。这类型的产品,适合大多数消费者的需求,流动性不差,而且养老金水平几乎达到同等利率下的上限。

- 高现金价值、低养老金水平

同样高现金价值的,还有君康的颐养金生。这款产品的特色很明显,就是始终保持较高的现金价值,增长很快,下降平缓。比较适合偏好储蓄、或者未来对流动性有强要求的消费者,比如当强制储蓄、长期理财,未来有退保预期的情况。

对于健康告知通不过,无法投保健康险的消费者群体,这类产品也是非常好的选择。可以兼顾养老和医疗需求两方面,健康时当养老金,生病时当健康备用金。而且颐养金生最长可以20年缴费,在目前的年金产品市场几乎是最长的,可以通过长期缴费,弥补养老金水平较低的问题。

- 高养老金水平、低现金价值

长城的金彩一生则恰好相反,养老金水平属于最高的一档,但是现金价值流动性极低,属于孤注一掷做养老的产品。也许这类产品,可以很好的帮助有决心做养老规划,但是管不住消费欲望的人群,恰好避免有退保的想法。

同时,这类产品也比较适合相对高龄的客户群,因为马上进入退休年龄,一方面对于保单贷款或退保换取大额现金的需求少,另一方面零现金价值,换取较高水平的养老金返还,支持养老生活。

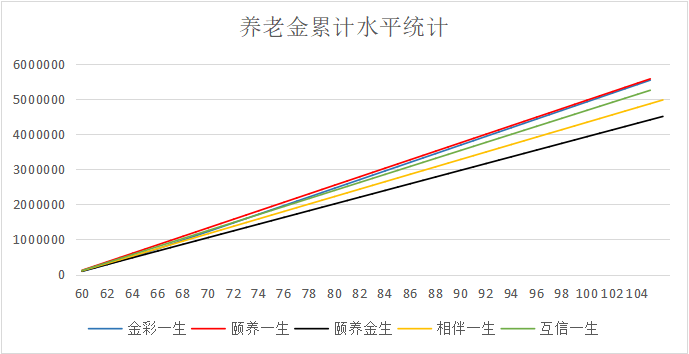

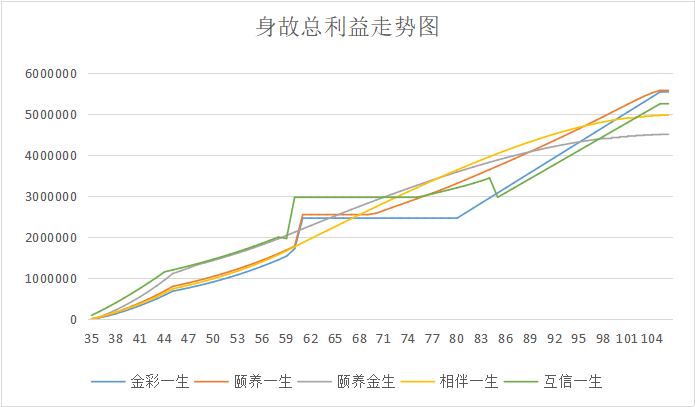

上图并没有计算养老金返还产生的利息,60岁返还的10万和80岁返还的10万,在身故利益统计中是一样的,而现今价值本身是有计息增长的,并不能准确体现养高老金返还产品的优势,仅做参考。

- 中等现金价值、中等养老金类水平、可选择快速返还

弘康一身的现金价值中等,且后期下降最为平缓,同时,养老金水平处于中等水平,是5款产品中较平衡的一款产品。

弘康相伴一生最大的优势,是唯一一款可以实现最快5年开始返钱的产品,对于希望提前退休,或者当下高收入,但是风口期不确定的收入群体,是一个不错的选择。

小结

在预定利率最高4.025%的前提下,这几款是2020开门红期间,年金类产品确定收益最高的一批代表。随着银保监的通知下发,在春节前这些产品也会逐渐下架,高预定利率时代可能一去不返。所以我整理了这几款产品,供大家投保时区别选择。

在我看来,这几款产品本身不存在绝对的优劣,仅适合我们自身不同的需求,合适的就是最好的。希望更高水平的养老金返还,选择纯养老金类型,如果未来领钱太少,可以适当降低养老金领取水平,兼顾现金价值积累。

如果你看完有投保咨询需求,可以添加我的电话及微信咨询。电话/微信号:18771963034(长按复制)